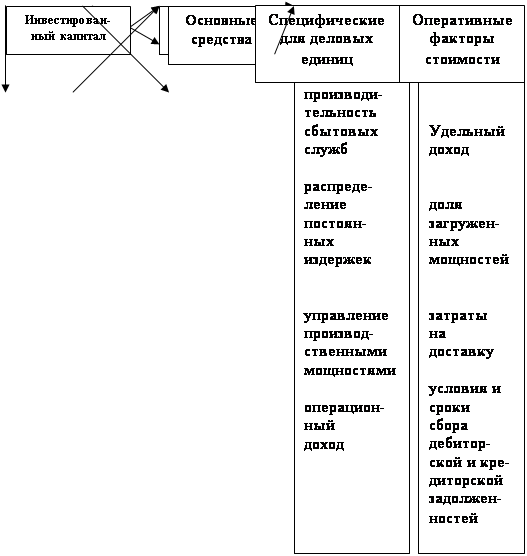

Факторы, определяющие рыночную стоимость предприятия

Доход (прибыль)

Роль финансового анализа в определении вероятностей рисков определения рыночной стоимости предприятия

Способы учета рисков при выведении ставок дисконта

Риск финансовой структуры

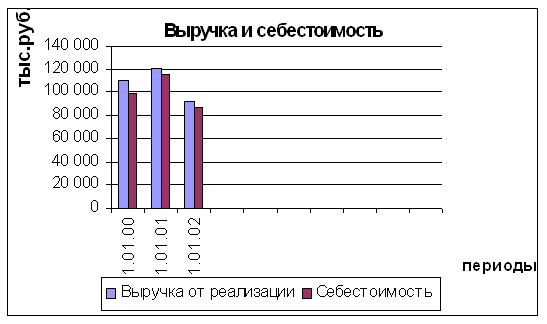

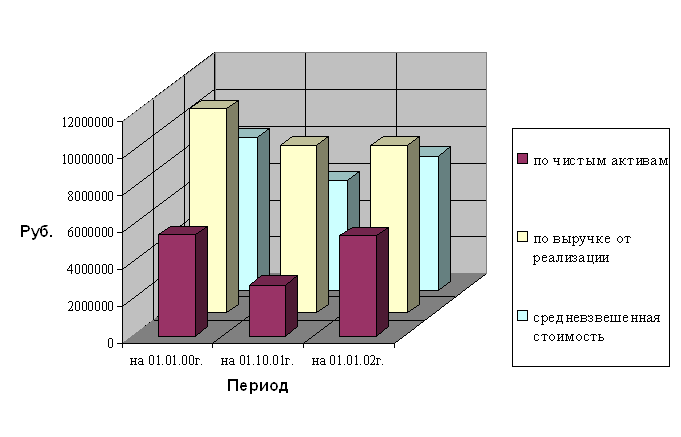

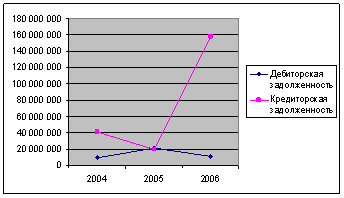

Характеристика оцениваемого предприятия

Нематериальные активы, включенные в баланс, на наш взгляд не обладают существенной рыночной стоимостью, и их стоимость была принята равной нулю

Оценка стоимости предприятия методом дисконтирования денежных потоков

Выведение ставки дисконта методом кумулятивного построения. Определение итоговой величины стоимости предприятия

Года прогнозного периода

Навигация

Риск финансовой структуры

Влияние системы рисков на величину стоимости предприятия

113857

знаков

32

таблицы

0

изображений

2. Риск финансовой структуры.

Финансовая структура характеризуется соотношением собственных и заемных средств предприятия.

Алгоритм расчета.

Подбираем несколько финансовых коэффициентов, характеризующих финансовую структуру компании. При отборе этих коэффициентов нужно ориентироваться на те по которым есть нормативные значения.

Рекомендуется использовать следующие коэффициенты:

· коэффициент покрытия;

· коэффициент автономии;

· коэффициент текущей ликвидности.

Коэффициент покрытия рассчитывается по формуле:

А + (БП – Дл К)

КП = ------------------------- , где (8)

Кр К + Дл К + Кз

А – амортизационные отчисления,

БП – балансовая прибыль,

Дл К – проценты, выплачиваемые по долгосрочным кредитам,

Кр К – проценты, выплачиваемые по краткосрочных кредитам,

Кз – проценты, выплачиваемые по кредиторской задолженности.

Если коэффициент покрытия равен 1, то источников средств едва хватает, чтобы выплачивать проценты по кредитам, а о возвращении основного долга речь не идет.

Если коэффициент покрытия равен или меньше 1 , то премия за риск составляет 5 %.

Если коэффициент покрытия больше 1, то премия за риск определяется по следующей формуле:

X = Xmax / КП (9)

Коэффициент автономии = СК/валюту баланса, где

СК – размер собственного капитала

Баланс считается неудовлетворительным если в структуре баланса собственный капитал составляет 50 %. В таком случае риск финансовой структуры будет максимальным (5%).

В других случаях X= 1- Кп (10)

При наличии нескольких величин риска финансовой структуры, выводим единую величину, как среднеарифметическую.

3. Следующий риск, который необходимо определить – риск диверсификации клиентуры.

Уровень диверсификации определяется не только количеством клиентов, но и долей сбыта приходящейся не каждого из них. Чем меньше неравенство долей выручки приходящейся на конкретных клиентов, тем при прочих равных условиях в меньшей степени компания зависит от конкретного клиента.

Существует методика концентрации, разработанная антимонопольным комитетом.

Коэффициент концентрации показывает, какая доля в выручке приходится на определенное число потребителей.

Антимонопольный комитет рекомендует использовать следующие уровни концентрации:

CR-1 – монополия;

CR-1 – жесткая олигополия;

CR-1 – расплывчатая олигополия;

CR-1 – конкуренция.

Итоговая величина премии за риск диверсификации клиентуры это средневзвешенная величина.

Веса придаются из следующей логике – одного клиета при прочих равных условиях потерять в 24 раза проще, чем одновременно потерять 24 клиента.

Таблица1

| CR -1 | 24 |

| CR -3 | 8 |

| CR - 8 | 3 |

| CR - 24 | 1 |

Коэффициенты концентрации могут быть и другие в зависимости от специфики предприятия. Обычно рекомендуется брать 4 коэффициента диверсификации.

4. Далее рассчитаем риск производственной и территориальной диверсификации.

Расчет данных рисков производится аналогично друг другу, рассчитываются одновременно, и затем берется средняя величина.

Компания может считаться диверсифицированной только в том случае, если денежный поток получен от различных сфер деятельности, сопоставимых по своей величине. Кроме того, должен иметь отрицательную, либо слабую корреляцию (т.е. эти сферы слабо связаны).

Задача оценщика состоит в том, чтобы разбить производимую предприятием продукцию на товарные группы, причем не в объемах, а в денежных единицах.

Если имеется статистическая информация по объему сбыта по каждой группе в денежных единицах за ряд лет или за 1-2 года, в поквартальной или помесячной разбивке, то применяется статистический расчет корреляции.

Корреляцию определяют по отношению к подгруппе имеющей максимальную долю объемов.

Затем рассчитывается средневзвешенное значение корреляции, чем ближе корреляция к нулю, тем лучше это для компании в целом.

Таблица 2

| Средневзвешенное значение корреляции | Премия за риск, % |

| 1 | 5,0 |

| 0,9 | 4,5 |

| 0,8 | 4,0 |

| 0,7 | 3,5 |

| 0,6 | 3,0 |

| 0,5 | 2,5 |

| 0,4 | 2,0 |

| 0,3 | 1,5 |

| 0,2 | 1,0 |

| 0,1 | 0,5 |

| 0 | 0 |

Остальные риски оцениваются экспертным путем.

В модели капитальных активов поправка на становой риск рассчитывается по методике фирмы Делойд энд Туш, где учитываются следующие факторы риска:

1. Связанные с активами (политика экспроприации; возможности местного финансирования; защита лицензий, патентов, контрактов).

2. Связанные с социально-экономической ситуацией (политическая стабильность; отношение к иностранным инвестициям; положение о праве собственности; наличие и стоимость рабочей силы; отношение с сопредельными государствами; влияние организованной преступности; государственное регулирование; общеправовая ситуация; настрой против частного сектора).

3. Финансовые риски (уровень инфляции; процентные ставки; ставки налогов; задолженность гос. бюджета; экономический рост; доступность на рынок СЭС); потребность в иностранном капитале; конвертируемость валюты; стабильность национальной валюты).

Глава 2. Практический расчет по определению рыночной стоимости предприятия по техническому обслуживанию автомобилей методом дисконтирования денежных потоков с учетом основных видов рисков.

Похожие работы

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

... которые он применяет при оценке того или иного объекта оценки. Отметим, что при определенных условиях оценщик может аргументированно отказаться от применения одного или двух подходов оценки бизнеса. Глава 3. Оценка рыночной стоимости предприятия (бизнеса) ООО "Бенотех" 3.1 Краткая характеристика предприятия Компания ООО "Бенотех" появилась на рынке в марте 2001 года как производитель добавок для ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев