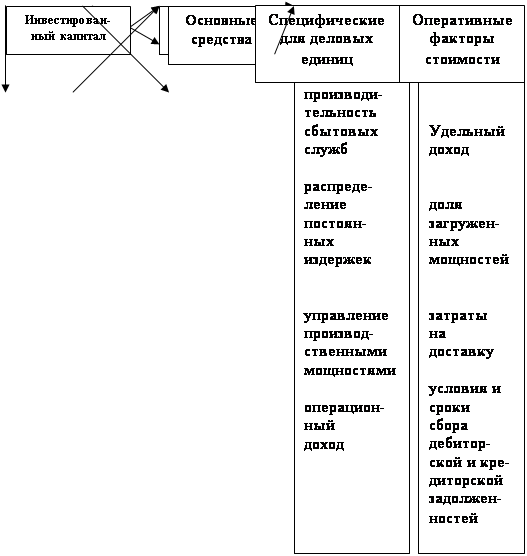

Факторы, определяющие рыночную стоимость предприятия

Доход (прибыль)

Роль финансового анализа в определении вероятностей рисков определения рыночной стоимости предприятия

Способы учета рисков при выведении ставок дисконта

Риск финансовой структуры

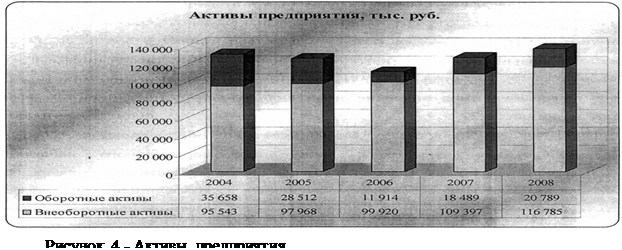

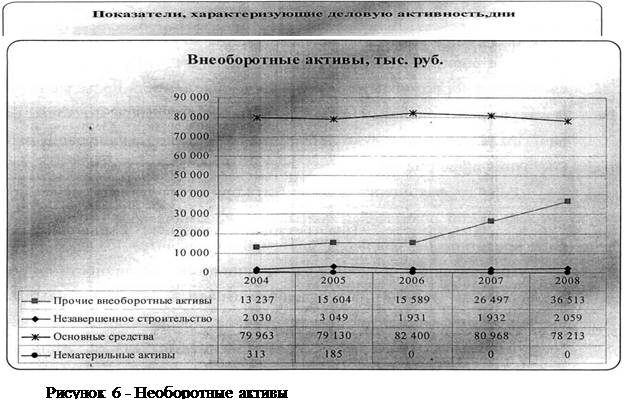

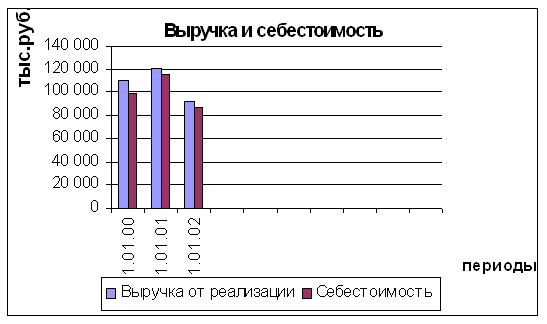

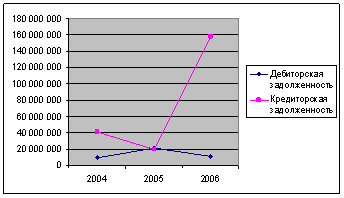

Характеристика оцениваемого предприятия

Нематериальные активы, включенные в баланс, на наш взгляд не обладают существенной рыночной стоимостью, и их стоимость была принята равной нулю

Оценка стоимости предприятия методом дисконтирования денежных потоков

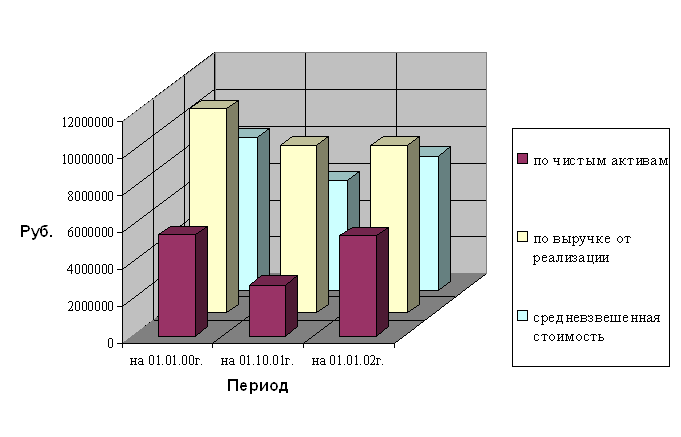

Выведение ставки дисконта методом кумулятивного построения. Определение итоговой величины стоимости предприятия

Года прогнозного периода

Навигация

Доход (прибыль)

Влияние системы рисков на величину стоимости предприятия

113857

знаков

32

таблицы

0

изображений

2. Доход (прибыль).

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Доход, который может получить собственник объекта, зависит от характера операционной деятельности и возможности получить прибыль от продажи объекта после использования. Прибыль от операционной деятельности, в свою очередь, определяется соотношением потоков доходов и расходов.

3. Время.

Большое значение для формирования стоимости предприятия имеет время получения доходов. Одно дело, если собственник приобретает активы и быстро начинает получать прибыль от их использования, и другое дело, если инвестирование и возврат капитала отделены значительным промежутком времени.

4. Риск.

На величине стоимости неизбежно сказывается и риск как вероятность получения ожидаемых в будущем доходов.

Риск присущ любой сфере человеческой деятельности, что связано с множеством условий и факторов, влияющих на получение и размер прибыли получаемой от бизнеса.

5. Контроль.

Одним из важнейших факторов, влияющих на стоимость, касается степени контроля, которую получает новый собственник.

Если предприятие покупается в индивидуальную частную собственность или если приобретается контрольный пакет акций, то новый собственник получает такие существенные права, как право назначать управляющих, определять величину оплаты их труда, влиять на стратегию и тактику работы предприятия, продавать или покупать его активы; реструктурировать и даже ликвидировать данное предприятие; принимать решение о поглощении других предприятий; определять величину дивидендов и т.д. В силу того, что покупаются большие права, стоимость и цена, как правило, будут выше, чем в силу покупки неконтрольного пакета акций.

6. Ликвидность.

Одним из важнейших факторов, влияющих при оценке на стоимость предприятия и его имущества, является степень ликвидности этой собственности. Рынок готов выплатить премию за активы, которые могут быть быстро обращены в деньги с минимальным риском потери части стоимости.

Отсюда стоимость закрытых акционерных обществ должна быть ниже стоимости аналогичных открытых обществ.

7. Ограничения.

Стоимость предприятия реагирует на любые ограничения, которые имеет бизнес. Например, если государство ограничивает цены на продукцию предприятия, то стоимость такого бизнеса будет ниже, чем в случае отсутствия ограничений.

8. Соотношение спроса и предложения.

Суть теории спроса и предложения сводится к следующему - стоимость, или цена товара определяется не затраченным на его производство трудом, а исключительно спросом и предложением. Согласно этой теории, если спрос превысит предложение, то стоимость товара повысится, а когда увеличится предложение при неизменном спросе, стоимость товара уменьшится.

Спрос на предприятие наряду с полезностью зависит также от платежеспособности потенциальных инвесторов, ценности денег, возможности привлечь дополнительный капитал на финансовый рынок. Отношение инвестора к уровню доходности и степени риска зависит даже от его возраста. более молодые склонны идти на больший риск ради более высокой доходности в будущем.

Важным фактором, влияющим на спрос и стоимость бизнеса, является наличие альтернативных возможностей инвестирования.

Спрос зависит не только от экономических факторов. Важны также социальные и политические факторы, такие, как отношение к бизнесу в обществе и политическая стабильность. Цены предложения в первую очередь определяются издержками создания аналогичных предприятий в обществе. Количество выставленных на продажу объектов также влияет на доход.

Выбор решения и покупателя, и продавца зависит от перспективы развития данного бизнеса. Обычно стоимость предприятия в предбанкротном состоянии ниже стоимости предприятия с аналогичными активами, но финансово устойчивого.

На оценочную стоимость любого объекта влияет соотношение спроса и предложения. Если спрос превышает предложение, то покупатели готовы оплатить максимальную цену. Верхняя граница цены спроса определяется текущей стоимостью будущих прибылей, которые может получить собственник от владения этим предприятием. Особенно это характерно для отрасли, в которой предложение ограничено природными возможностями. Отсюда следует, что в случае превышения спроса над предложением наиболее близки к максимальной границе цены на сырьевые предприятия. В тоже время при превышении спроса над предложением возможно появление в некоторых отраслях новых предприятий. В долгосрочном плане цены на эти предприятия могут несколько упасть.

Если предложение превысит спрос, то цены диктует производитель. Минимальная цена, по которой он может продать свой бизнес, определяется затратами на его создание.

При оценки бизнеса используются и другие виды стоимостей. К ним относится инвестиционная стоимость.

Инвестиционная стоимость – стоимость фирмы для конкретного или предполагаемого владельца.

Соответственно методы, используемые для оценки фирмы в этом случае, учитывают "ноу-хау" и планы организационной деятельности предполагаемого владельца, экономию на издержках, которую он рассчитывается получить, и результаты проведенного им анализа риска.

В отличие от обоснованной рыночной стоимости здесь предполагается участи в сделке конкретного покупателя.

Различают также восстановительную стоимость и стоимость замещения. Восстановительная стоимость – это затраты на воспроизводство аналогичного предприятия или другого актива.

Стоимость замещения – есть выраженная в текущих ценах стоимость предмета, наиболее схожего по своей полезности с оцениваемым предметом.

Наконец, существует и оценка по данным баланса, то есть балансовая стоимость. Применительно к фирме – это разница между общей стоимостью активов (за вычетом стоимости износа, использованных ресурсов и амортизации) и общей суммой обязательств в соответствии с данными балансового отчета.

В случае банкротства фирмы и прекращения ее деятельности все ее активы оцениваются, исходя из ликвидации стоимости. Ликвидационная стоимость показывает, сколько денежных средств останется после реализации активов и выплаты долгов. Она меньше балансовой стоимости на величину ликвидационных издержек. К ним относятся расходы по демонтажу оборудования, реализации всегда ниже рыночной при необходимости быстрой распродажи.

На Западе существует множество приемов для определения стоимости действующей фирмы, однако, большинство из них может быть ограничено тремя подходами: доходным, затратным и сравнительным. Оставаясь в рамках того или иного подхода, профессиональные оценщики могут использовать один или несколько оценочных методов. Целью использования более одного метода является достижение наибольшей обоснованности и очевидности выводов оценочного заключения.

Оценки фирмы, полученные в результате использования различных подходов, будут отличаться по своей величине друг от друга. В большинстве случаев оценщики определяют стоимость предприятия в виде интервальной оценки, то есть в интервале от минимальной до максимальной оценок, полученных при использовании различных подходов.

Документальным результатом оценки фирмы является отчет об оценке. В отчете в обязательном порядке указываются дата проведения оценки объекта, используется подходы оценки, цели и задачи проведения оценки объекта, а также приводятся иные сведения, которые необходимы для полного и недвусмысленного толкования результатов проведения объектов оценки, отраженных в отчете.

Похожие работы

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

... которые он применяет при оценке того или иного объекта оценки. Отметим, что при определенных условиях оценщик может аргументированно отказаться от применения одного или двух подходов оценки бизнеса. Глава 3. Оценка рыночной стоимости предприятия (бизнеса) ООО "Бенотех" 3.1 Краткая характеристика предприятия Компания ООО "Бенотех" появилась на рынке в марте 2001 года как производитель добавок для ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

... 700 /257,9 = 19 412 рублей. Оценка рыночной стоимости запасов. Запасы материальных ресурсов группируются в соответствии с их ликвидностью для выявления неликвидных запасов в целях дальнейшего списания. Оценка стоимости в рамках затратного подхода осуществляется по цене приобретения, которая составляет 174 990 069 руб. После проведения исследований рынка вторичных ресурсов, выяснилось, что ...

0 комментариев