Формування

страхового

резерву – головний

чинник зниження

кредитного

ризику

Угода про надання

гарантії тощо

Визначення

групи кредитних

операцій за

станом обслуговування

позичальником

боргу за ними

Критерії прийняття

забезпечення

за кредитними

операціями

при розрахунку

резервів

Порядок розрахунку

резерву під

кредитні ризики

Загальна

характеристика

комерційного

банку “Банк”

та аналіз основних

показників

діяльності

Методіка

визначення

класу кредитів

наданих юридичним

особам

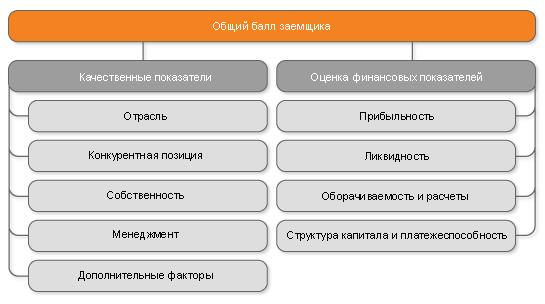

Оцiнка

фiнансового

стану та класифiкацiя

кредитів наданих

комерцiйним

банкам

Управління

формуванням

резервів для

відшкодування

можливих втрат

за кредитними

операціями

банків

Оцінка

результатів

застосування

схеми розрахунку

резерву

Навигация

Методіка визначення класу кредитів наданих юридичним особам

Анализ резервирования кредитных операций КБ и пути повышения его результативности

163870

знаков

24

таблицы

3

изображения

2.4.3. Методіка визначення класу кредитів наданих юридичним особам

За кожним позичальником - юридичною особою здійснюється оцінка його фінансового стану шляхом визначення тринадцяти вищезазначених фінансових показників. Розрахунок значень фінансових показників здійснюється за кожним позичальником окремо. За кожним фінансовим показником визначається його середнє значення за загальною групою позичальників.

Визначення класу кредиту кожного позичальника здійснюється за кожним фінансовим показником на підставі відхилення значень фінансових показників цього позичальника від середніх значень фінансових показників за групою позичальників. За кожним фінансовим показником встановлюються його граничні значення, в залежності від яких визначається клас позичальника, а саме:

коефіцієнт миттєвої ліквідності ( КЛ1 ),

Клас А - середнє значення за кредитним портфелем і більше

Клас Б - до 20 % менш за середнє значення

Клас В - до 35 % менш за середнє значення

Клас Г - до 50 % менш за середнє значення

Клас Д - понад 50% менш за середнє значення

коефіцієнт поточної ліквідності ( КЛ2 ),

Клас А - середнє значення за кредитним портфелем і більше

Клас Б - до 20 % менш за середнє значення

Клас В - до 35 % менш за середнє значення

Клас Г - до 50 % менш за середнє значення

Клас Д - понад 50% менш за середнє значення

коефіцієнт загальної ліквідності ( КП ),

Клас А - середнє значення за кредитним портфелем і більше

Клас Б - до 20 % менш за середнє значення

Клас В - до 35 % менш за середнє значення

Клас Г - до 50 % менш за середнє значення

Клас Д - понад 50% менш за середнє значення

коефіцієнт маневреності власних коштів ( КМ ),

Клас А - від 0.5 і більше

Клас Б - від 0.3 до 0.5

Клас В - від 0.2 до 0.3

Клас Г - від 0.1 до 0.2

Клас Д - від 0.0 до 0.1

коефіцієнт незалежності ( КЗ ),

Клас А - середнє значення за кредитним портфелем і менше

Клас Б - до 20 % більш за середнє значення

Клас В - до 35 % більш за середнє значення

Клас Г - до 50 % більш за середнє значення

Клас Д - понад 50% більш за середнє значення

Рентабельність активів ( Р акт ),

Клас А - середнє значення за кредитним портфелем і більше

Клас Б - до 20 % менш за середнє значення

Клас В - до 35 % менш за середнє значення

Клас Г - до 50 % менш за середнє значення

Клас Д - понад 50% менш за середнє значення

Рентабельність продаж ( Р прод ),

Клас А - середнє значення за кредитним портфелем і більше

Клас Б - до 20 % менш за середнє значення

Клас В - до 35 % менш за середнє значення

Клас Г - до 50 % менш за середнє значення

Клас Д - понад 50% менш за середнє значення

коефіцієнт співвідношення загальної позичкової заборгованості і власних коштів ( КФ-8 ),

Клас А - середнє значення за кредитним портфелем і менше

Клас Б - до 20 % більш за середнє значення

Клас В - до 35 % більш за середнє значення

Клас Г - до 50 % більш за середнє значення

Клас Д - понад 50% більш за середнє значення

коефіцієнт співвідношення загальної позичкової заборгованості і ліквідних активів ( КФ-9 ),

Клас А - середнє значення за кредитним портфелем і менше

Клас Б - до 20 % більш за середнє значення

Клас В - до 35 % більш за середнє значення

Клас Г - до 50 % більш за середнє значення

Клас Д - понад 50% більш за середнє значення

коефіцієнт співвідношення суми пролонгованих та прострочених кредитів і загальної позичкової заборгованості ( КФ-10 ),

Клас А - середнє значення за кредитним портфелем і менше

Клас Б - до 20 % більш за середнє значення

Клас В - до 35 % більш за середнє значення

Клас Г - до 50 % більш за середнє значення

Клас Д - понад 50% більш за середнє значення

коефіцієнт співвідношення ліквідних активів і загальних активів ( КФ-11 ),

Клас А - середнє значення за кредитним портфелем і більше

Клас Б - до 20 % менш за середнє значення

Клас В - до 35 % менш за середнє значення

Клас Г - до 50 % менш за середнє значення

Клас Д - понад 50% менш за середнє значення

коефіцієнт співвідношення розміру квартальних надходжень на поточний рахунок і розміру наданих кредитів за квартал ( КФ-12 ),

Клас А - середнє значення за кредитним портфелем і більше

Клас Б - до 20 % менш за середнє значення

Клас В - до 35 % менш за середнє значення

Клас Г - до 50 % менш за середнє значення

Клас Д - понад 50% менш за середнє значення

коефіцієнт співвідношення суми погашених кредитів за квартал і суми коштів, списаних з поточного рахунку за квартал ( КФ-13 ),

Клас А - середнє значення за кредитним портфелем і менше

Клас Б - до 20 % більш за середнє значення

Клас В - до 35 % більш за середнє значення

Клас Г - до 50 % більш за середнє значення

Клас Д - понад 50% більш за середнє значення

коефіціент співвідношення чистих надходжень на всі рахунки позичальника (у тому числі відкриті в інших банках) до суми основного боргу за кредитною операцією та відсотками за нею з урахуванням строку дії кредитної угоди (для короткострокових кредитів) (КФ14):

Клас А - середнє значення за кредитним портфелем і більше

Клас Б - до 20 % менш за середнє значення

Клас В - до 35 % менш за середнє значення

Клас Г - до 50 % менш за середнє значення

Клас Д - понад 50% менш за середнє значення

На підставі отриманих значень фінансових показників за кожним позичальником та їх відхилення від середнього значення показників за групою позичальників кожному позичальнику окремо присвоюється клас кредиту -А, Б, В, Г, Д.

Кожному класу кредиту присвоюється відповідний еквівалент у балах:

Клас А - 1 бал;

Клас Б - 2 бали;

Клас В - 3 бали;

Клас Г - 4 бали;

Клас Д - 5 балів.

Після визначення класів кредитів та присвоєння їм відповідних еквівалентів у балах, за кожним позичальником окремо здійснюється складання відповідних еквівалентів у балах, визначених на підставі значень фінансових показників та класів кредитів. В залежності від отриманої суми балів за кожним позичальником остаточно визначається клас кредиту.

Клас А - до 40 балів;

Клас Б - від 41 балів до 50 балів.

Клас В - від 51 балів до 60 балів.

Клас Г - від 61 балів до 70 балів.

Клас Д - понад 70 балів. “

Похожие работы

... базы; уменьшение непроцентных расходов. 3. УСЛОВНЫЙ АНАЛИЗ ДОХОДОВ И РАСХОДОВ КОММЕРЧЕСКОГО БАНКА Учитывая преимущества и недостатки рассмотренных методик проведем анализ доходов и расходов условного Банка, при этом будем опираться на расчет показателей, предложенных методикой Финансовой академии при Правительстве РФ, а также дополним анализ расчетом показателей, рекомендуемых другими ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

... является весьма актуальной проблемой в современных условиях функционирования предприятия. Целью дипломного проектирования было выявление резервов повышения рентабельности производства. Для этого автором был проведен анализ деятельности Борисовского завода пластмассовых изделий за ряд лет. В результате были выявлены некоторые закономерности, на основании которых в дальнейшем были предложены ...

... задолженности. Значение К24 должно стремиться к нулевой отметке. Высокое значение данного показателя может негативно отразиться на ликвидности Банка. По результатам проведенного комплексного анализа совокупного кредитного риска Банка можно определить его степень следующим образом: Качественная оценка риска Количественная оценка риска Допустимый уровень риска 0-20% Высокий уровень ...

0 комментариев