Принципы, цели и задачи управления кредитным риском

Оценка кредитного риска

Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска

Мониторинг кредитного риска в целом по кредитному портфелю Банка на постоянной основе осуществляет сотрудник Организационно-контрольного отдела

Контроль за соблюдением установленных правил и процедур по управлению кредитным риском

Навигация

Анализ кредитного риска

Анализ кредитного риска

83707

знаков

7

таблиц

20

изображений

Содержание

Методы оценки риска: общие принципы

Расчет вероятности дефолта заемщика

Оценка риска дефолта по капитализации

О методике расчета портфельного риска

Учетная ставка по кредитам

EL по каждому кредиту в%

Оценка кредитных рисков: модель блуждающих дефолтов

Добавление актива к портфелю

Базовая формула

Распределение капитала

Карта "риск-доходность"

Управление кредитными рисками

Приложения

Методы оценки риска: общие принципы

Одно из основных требований Базельского комитета (Basel II) состоит в соответствии капитала банка его рискам, которые необходимо уметь определять, чтобы формулировать требования к капиталу, обеспечивающие банку надежность. При этом невозврат единичных кредитов не принесет ощутимого урона банку, если сможет быть компенсирован резервами, отчисляемыми под ожидаемые потери по кредитным операциям (Expected Loss, EL). Кроме того, существует шанс потерь значительной части активов в кредитном портфеле, приводящих к банкротству банка. Такие потери называют неожидаемыми потерями (Unexpected loss, UL).

В связи с этим при анализе кредитного риска необходимо оценивать его с двух позиций - как EL и UL. Ожидаемые потери вычисляются по вероятностям дефолтов компаний-заемщиков, а также по величинам обеспечения по кредитам.

Величина ожидаемых потерь напрямую влияет на прибыль от кредитного продукта, поскольку необходимо отчислять страховую сумму в резервный высоко-ликвидный фонд с каждого кредита, эта сумма должна быть не менее величины EL. Величина неожидаемых потерь по портфелю также косвенно влияет на прибыль от кредитной деятельности, поскольку определяет собственный уровень надежности кредитного портфеля и банка в целом.

Собственный уровень надежности определяется соответствием капитала под риском (собственного экономического капитала) возможным неожидаемым потерям, которые могут произойти с вероятностью дополняющей до полной вероятность (уровень) надежности. Более строго UL измеряется величиной VAR (Value at risk) при уровне надежности ![]()

![]()

Требование соответствия капитала выглядит просто как

![]()

где CAR (Capital at risk) относительная величина собственного капитала. Для оценки величины VAR![]() требуется построение кривой потерь по портфелю, что является нетривиальной задачей. Базельский комитет в своих требованиях банкам считает нужным внедрение методик внутреннего рейтингования заемщиков банка и кредитных продуктов, что предполагает умение оценивать величины, отвечающие за риск потерь. Это, прежде всего, PD - cреднегодовая вероятность дефолта заемщика с известной датой расчета, LGD (Loss given default) - средне ожидаемая доля потерь средств в случае дефолта, M (Maturity) - длина кредита, EAD (exposure at default) - величина средств под риском. На риск портфеля также влияет и групповая принадлежность заемщиков, через возможную корреляцию между дефолтами. Согласно современным требованиям Базельского комитета уровень надежности должен быть не менее 99%.

требуется построение кривой потерь по портфелю, что является нетривиальной задачей. Базельский комитет в своих требованиях банкам считает нужным внедрение методик внутреннего рейтингования заемщиков банка и кредитных продуктов, что предполагает умение оценивать величины, отвечающие за риск потерь. Это, прежде всего, PD - cреднегодовая вероятность дефолта заемщика с известной датой расчета, LGD (Loss given default) - средне ожидаемая доля потерь средств в случае дефолта, M (Maturity) - длина кредита, EAD (exposure at default) - величина средств под риском. На риск портфеля также влияет и групповая принадлежность заемщиков, через возможную корреляцию между дефолтами. Согласно современным требованиям Базельского комитета уровень надежности должен быть не менее 99%.

Одной из основных и нетривиальных задач в оценке риска - это задача вычисления вероятности дефолта заемщика. Мы имеем два подхода к вычислению PD. Первый основан на качественной и количественной оценке рейтинга заемщика по его внутренним финансовым показателям и особым бизнес-факторам. Второй основан на капитализации заемщика на фондовом рынке и уровне его долгов перед кредиторами. К сожалению, второй подход, хоть и является наиболее объективным, применим ли риск дефолта лишь к небольшому числу российских открытых компаний.

Вычисление PD (годовой вероятности дефолта) заемщика является самой трудоемкой задачей. Обычно к вычислению PD применяют два подхода.

Первый основан на качественной и количественной оценке рейтинга заемщика по его финансовым (фундаментальным) показателям и особым бизнес-факторам.

Оценка риска дефолта по фундаментальным показателям.

Расчет вероятности дефолта заемщика

Метод расчета вероятности дефолта заемщика для приватных компаний, которых большинство в кредитном портфеле, основан на базовой формуле, устанавливающей зависимость между финансовыми отношениями из бухгалтерских отчетов и PD. Далее, после вычисления базового PD, строится экспертная оценка, из которой следует общий балл заемщика, корректирующий этот PD. Основные финансовые отношения x1, x2,... x7 для базовой формулы, вычисляемые из квартальных отчетов 1-ой и 2-ой формы за последний год, следующие:

логарифм годовой выручки (log (US$))

операционная маржа = операционная прибыль/годовая выручка

доходность активов = операционная прибыль/активы

покрытие процентов = операционная прибыль/проценты за кредиты

структура капитала = собственный капитал/активы

покрытие обязательств = свободные денежные средства/обязательства

ликвидность = краткосрочные активы/обязательства

Формула для среднегодовой вероятности дефолта

![]()

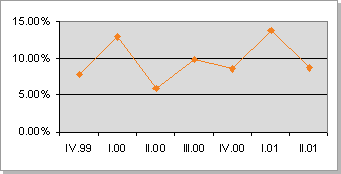

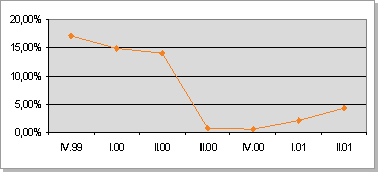

аналогична используемой для западных компаний (Moodyes RISKCALC3), но с адаптированными для России коэффициентами ![]() . Она была разработана аналитиками МДМ-Банка и охватывает среднего масштаба производственные и торговые компании (для последних изменяется один параметр, касающийся операционной маржи). Формула дает возможность по непрерывному ряду квартальных отчетов вычислять ряд PD, который испытывает колебания в согласии с изменением финансового положения компании. Для расчета одного значения PD необходимо представление финансовых отчетов на протяжении предыдущего года, поскольку финансовые отношения, вычисляемые за год, нивелируют сезонные колебания. Например, на рис.1 представлены ряды PD для двух известных компаний "Аэрофлот" и "Газпром", вычисленные по открытым квартальным отчетам.

. Она была разработана аналитиками МДМ-Банка и охватывает среднего масштаба производственные и торговые компании (для последних изменяется один параметр, касающийся операционной маржи). Формула дает возможность по непрерывному ряду квартальных отчетов вычислять ряд PD, который испытывает колебания в согласии с изменением финансового положения компании. Для расчета одного значения PD необходимо представление финансовых отчетов на протяжении предыдущего года, поскольку финансовые отношения, вычисляемые за год, нивелируют сезонные колебания. Например, на рис.1 представлены ряды PD для двух известных компаний "Аэрофлот" и "Газпром", вычисленные по открытым квартальным отчетам.

Рис.1 (A) - PD для компании "Аэрофлот"

Рис.1 (B) - PD для компании "Газпром"

Вторая часть оценки PD состоит в качественной оценке заемщика, осуществляемой опытным оценщиком банка, она необходима для исправления неполной объективности и учета дополнительных факторов, недостающих в базовой формуле.

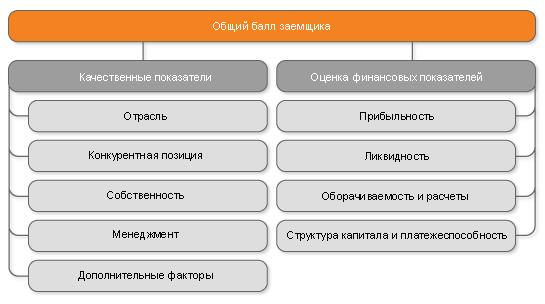

Специалист отвечает на несколько десятков вопросов, касающихся бизнеса компании, которые должны влиять на риск дефолта. Каждому разделу оценки соответствует некоторый вес и каждому вопросу в разделе тоже. Прежде чем отвечать на вопросы, оценщик должен тщательно подготовить свое мнение по максимальной информации, предоставленной компанией-заемщиком. После ответа на вопросы вычисляется поправочный коэффициент к базовой оценке PD, который может увеличить или уменьшить базовую PD. В нейтральном случае коэффициент остается равным единице. На общий качественный балл заемщика влияют качественные и финансовые показатели. На рис.2 представлена структура разделов и подробно один из параграфов оценки. Оценщик присваивает каждому вопросу определенный балл (0-20) в зависимости от качества, затем эти баллы суммируются с определенными весами

Рис.2. Структура расчета общего балла заемщика с примером вопросов по "Дополнительным факторам"

| Дополнительные факторы | Балл | Вес | Вклад в оценку | |

| 32 | Доля прибылей/капитала на "серых" компаниях | 0 | 14% | 2,1% |

| 33 | Масштаб поправок к финансовым отчетам | 15 | 10% | 1,5% |

| 34 | "Экономический и "ликвидационный баланс" | 5 | 11% | 1,7% |

| 35 | Международные аудированные отчеты | 0 | 10% | 1,5% |

| 36 | Степень уклонения от налогов | 10 | 10% | 1,5% |

| 37 | Кредитная история заемщика | 10 | 17% | 2,6% |

| 38 | Возможности контроля за финансовым состоянием | 10 | 11% | 1,7% |

| 39 | Стратегическое обеспечение | 20 | 17% | 2,6% |

| Итоговая оценка дополнительных факторов | 9,3 | 100% | 15,0% |

Методы оценки риска > Риск дефолта > Оценка риска дефолта по капитализации

Оценка риска дефолта по капитализацииРасчет PD по данным капитализации и долгов осуществляется по адаптированной нами к российскому нестабильному рынку известной американской модели CreditGrades (RiskMetrics group), которая является обобщением известного класса структурных моделей, в основе которых лежит подход Нобелевского лауреата Роберта Мертона. Базовые положения модели

Активы компании - случайная функция

Дефолт происходит в момент падения активов до уровня, определяемого внешним долгом

Входными данными модели служит исторический ряд капитализации и долгов компании. Исследуется случайный процесс движения активов Vt компании

Где на каждом квартале волатильность ![]() и тренд

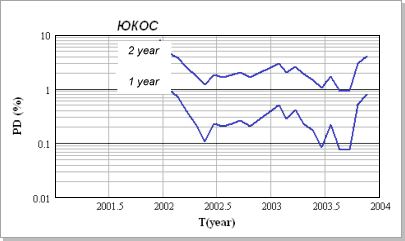

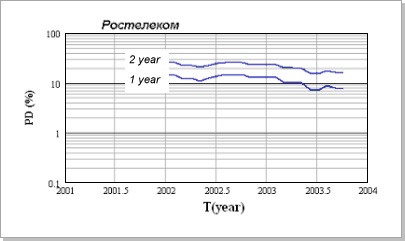

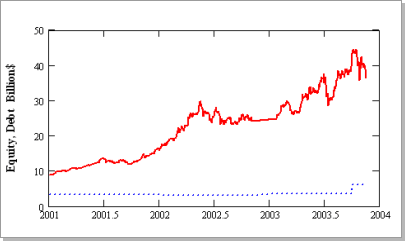

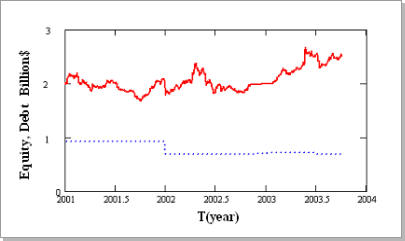

и тренд ![]() полагается постоянным, но изменяющимся от квартала к кварталу, Wt - классическая диффузия. Если величина активов падает ниже уровня, определяемого долгом, который тоже подразумевается случайным, то наступает дефолт. В модели есть два, калибруемых под условия реального рынка, параметра. Мы калибровали модель под рейтинги полтора десятка известных открытых российских компаний, предоставленные уважаемым агентством S&P по международной шкале, учитывающей суверенный (страновой) риск. Этим рейтингам напрямую сопоставляются соответствующие значения PD, по которым и производилась калибровка. На рис.3 представлены результаты расчетов исторического ряда PD для примера двух компаний "Юкос" и "Ростелеком". PD представлены за год и два года на одном графике, на нижних графиках даны зависимости капитализации и долгов за расчетный период времени.

полагается постоянным, но изменяющимся от квартала к кварталу, Wt - классическая диффузия. Если величина активов падает ниже уровня, определяемого долгом, который тоже подразумевается случайным, то наступает дефолт. В модели есть два, калибруемых под условия реального рынка, параметра. Мы калибровали модель под рейтинги полтора десятка известных открытых российских компаний, предоставленные уважаемым агентством S&P по международной шкале, учитывающей суверенный (страновой) риск. Этим рейтингам напрямую сопоставляются соответствующие значения PD, по которым и производилась калибровка. На рис.3 представлены результаты расчетов исторического ряда PD для примера двух компаний "Юкос" и "Ростелеком". PD представлены за год и два года на одном графике, на нижних графиках даны зависимости капитализации и долгов за расчетный период времени.

Рис.3. Временной ряд PD, капитализации и долгов некоторых российских компаний

О методике расчета портфельного риска

Для расчета риска по портфелю необходимо по каждой компании и ее долгам банку ввести необходимые характеристики:

PD заемщика и ошибку вычисления PD, если компания рейтингована некачественно:

Дата вычисления PD.

Даты выдачи кредитов.

Даты погашения кредитов.

RR кредитов, оцененные по обеспечению и приоритету.

Величины кредитов в любых условных единицах.

Номера схем кредитования, например, первая - "тело в конце, проценты помесячно", вторая - "тело равными долями помесячно плюс проценты на оставшуюся часть" и т.д.

Учетная ставка по кредитамШифр принадлежности заемщика определенным финансово-отраслевым, региональным группам

После оценок PD заемщиков портфеля и предоставления необходимой информации по кредитным операциям, обеспечению и лимитам заемщика можно перейти к расчету риска портфеля. На выходе расчета портфельного риска будут несколько главных показателей риска в целом и вклада в риск каждого заемщика. В том числе: ожидаемые потери (EL, expected loss) по портфелю и для каждого заемщика в отдельности, величины, характеризующие непредвиденные потери портфеля и доли капитала под риском, приходящиеся на каждого заемщика. Имея эти показатели можно сделать вывод о достаточности экономического капитала, выделить наиболее рисковых и малорентабельных заемщиков. Основные рисковые показатели следующие:

EL по каждому кредиту в%Величина капитала под риском, приходящаяся на каждого заемщика или группу заемщиков, а также относительная прибыльность ее в рамках портфеля (RAROC)

Общие характеристики риска портфеля:

ожидаемые потери EL по портфелю

Capital at Risk портфеля при уровне надежности

величина Shortfall портфеля, дисперсия потерь

Наиболее рисковые и низко рентабельные заемщики портфеля

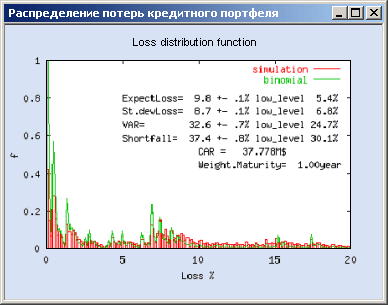

Основная особенность методики расчета кривой распределения потерь по портфелю состоит в одновременном сочетании двух методов вычисления распределения - метода типа Монте-Карло и метода, основанного на рекуррентной формуле.

Первый метод, Блуждающих дефолтов (WDM, wandering defaults model), был эксклюзивно разработан для адекватного анализа портфеля крупных российских заемщиков, он учитывает многие особенности изменения портфельного риска, но рассчитан на небольшое (до сотни-двух) количество заемщиков. Второй метод, CreditRisk+, является классическим весьма продуктивным методом, основанным на допущениях, которые особенно естественны для некрупных и несвязанных между собой заемщиков. Разбиение портфеля на две части позволяет одновременно учесть особенности модели распределения риска по крупным и быстро рассчитать риск для большого числа мелких заемщиков, полагая их независимыми. Свертка двух кривых потерь для портфелей крупных и мелких заемщиков банка дает основную кривую потерь по кредитным операциям для всего портфеля банка. По этой кривой и вычисляются все основные характеристики кредитного риска.

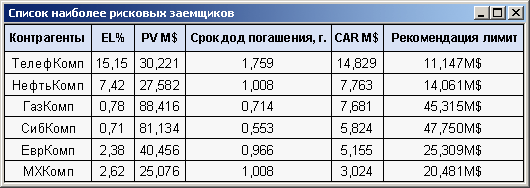

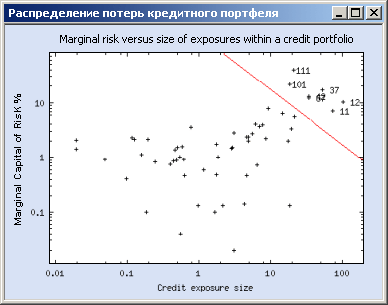

Важным вопросом кредитного риск менеджмента является вопрос об вкладе каждого заемщика в капитал под риском, аллокируемый на портфель. Зная величину части CAR, доставшуюся заемщику, можно вычислить рентабельность его в портфеле с учетом риска (показатель RAROC), это можно сделать зная общий CAR портфеля, имея кривую потерь, а также ожидаемые потери и величину заемных средств на каждого. Современная методика, основанная на Saddle point формуле, позволяет дать наиболее адекватное распределение CAR. Это распределение особенно важно тем, что позволяет выявить заемщиков, доставляющих портфелю наибольший риск. А наши исследования реальных банковских портфелей показали, что почти всегда имеются заемщики, у которых уменьшение долга почти на столько же снижает общую величину CAR портфеля. Методика распределения долей CAR позволяет смоделировать поведение нового актива (займа) в портфеле на фоне рисков других заемщиков. На основе этого можно давать обоснованные риск-доходом рекомендации по лимитам и обеспечению для будущего кредита, опираясь на требование "не портить" общие показатели риск-доход. Примерно так, как показано на рисунке, выглядит распределение показателей рисков компаний портфеля, наиболее рисковых заемщиков, а также кривая потерь для реального портфеля 64 крупных заемщиков.

Модель блуждающих дефолтов (WDM) является, по нашему мнению, наиболее адекватной для российских заемщиков, поскольку в условиях молодого российского рынка невозможно учесть переход компании из одного рейтинга (или PD) в другой матрицей транзакций, как это делает, например, RiskMetrics, - в условиях недостатка статистики такую матрицу негде взять.

В модели WDM возможность перехода компаний в другой рейтинг (PD) учитывается одним или минимальным количеством параметров. Модель была отработана и сопоставлена с классической моделью CreditRisk+ и дает идентичные распределения для идентичных начальных данных. Все допущения модели проверялись на временных рядах десятков российских компаний и ее параметры получены из статистически достаточного количества данных. Коротко, модель можно описать несколькими тезисами

Основной метод - симуляция Монте-Карло значений PV (Present Value - дисконтированная стоимость портфеля)

Основной параметр симуляции - время до дефолта заемщика, симулируется на основе функции отказа

Основной принцип симуляции - коррелированные блуждания ln (PD) каждого заемщика портфеля один раз в квартал

Основной эффект WDM - нелинейная зависимость PD от времени

Основные преимущества использования WDM для портфеля российских заемщиков

учет случайных изменений PD одним параметром

отсутствие ограничений по длине портфеля и PD заемщиков

поддержка любой структуры cash flow кредитных линий

статистическая и экономическая обоснованность положений WDM на опыте российских компаний

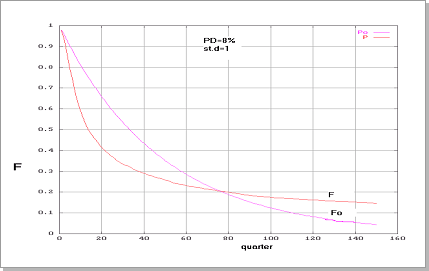

Поквартальное случайное блуждание PD заемщика оказывает влияние на вероятность дефолта на заданном отрезке времени. Для небольшой длины кредита, порядка нескольких кварталов n, PD имеет нелинейную составляющую, дающую увеличение вероятности дефолта, по сравнению с той, когда годовое PD полагается постоянным. Асимптотическая формула PD была получена нами. При небольших n>1 и стандартного отклонения ![]() квартальных изменений ln (PD) она имеет вид

квартальных изменений ln (PD) она имеет вид

![]()

Однако на большом участке времени ![]() проявляется эффект эргодичности (Рис.1), который дает не стопроцентный дефолт, что связано с возможностью ухода годового PD в экстремально малые значения. Как, например, компания Кока-Кола, имеющая на заре своей деятельности PD в десятки процентов, уже живет сотню лет и вряд ли обанкротится. Использование расчетного модуля, созданного по модели WDM, позволило провести широкий спектр научно-практических расчетов для реальных и модельных портфелей.

проявляется эффект эргодичности (Рис.1), который дает не стопроцентный дефолт, что связано с возможностью ухода годового PD в экстремально малые значения. Как, например, компания Кока-Кола, имеющая на заре своей деятельности PD в десятки процентов, уже живет сотню лет и вряд ли обанкротится. Использование расчетного модуля, созданного по модели WDM, позволило провести широкий спектр научно-практических расчетов для реальных и модельных портфелей.

Рис. 1 Вид функций отказа с учетом блужданий и без

Результаты этих расчетов и продолжительные наблюдения за особенностями поведения некоторых показателей риска позволили сделать выводы, основные из которых можно перечислить:

Для модельных портфелей без учета блужданий, корреляций и сложного cash flow результаты расчетов по методам WDM и CreditRisk+ совпадают.

Значительное влияние на показатели риска оказывают дисперсия скачков ln (PD) и средняя длина портфеля.

В реальных портфелях встречаются заемщики, уменьшение долга которых приводит к значительному сокращению CAR.

Заметное влияние на риск оказывают даты вычисления PD, устаревшие данные по PD увеличивают риск потерь.

Существенными факторами риска по портфелю являются средние значения распределений кредитов (диверсификация) и наличие особо рисковых компаний.

Влияние корреляции между заемщиками заметно усиливается по мере роста средней длины портфеля.

Добавление актива к портфелюСогласно предписаниям Базельского комитета, каждому банку рекомендуется иметь собственную внутреннюю систему рейтингования заемщиков, которая сможет дать количественную характеристику каждому заемщику в виде вероятности его возможного дефолта по долгам в течение будущего года (PD, Probability of Default). Имея PD - характеристики заемщиков в портфеле, объем кредитных средств каждого, находящихся под риском, длины кредитов, а также оценив по обеспечению относительные потери в случае дефолта (LGD, Loss Given Default) можно вычислить распределение потерь по портфелю. Для этого можно использовать, например, известные модели CreditRisk+ или CreditMetrics. Это распределение показывает основные характеристики риска портфеля, такие как ожидаемые потери по портфелю (EL, Expected Loss), величину VAR (Value at Risk) портфеля при заданном уровне надежности (99%, например), а также ShortFall и стандартное отклонение потерь. Зная величину EL, можно оценить необходимый резервный фонд для покрытия средних убытков, из-за проблемных активов, отчисления в который должны осуществляться с каждого кредита, пропорционально его EL. Величина VAR, умноженная на общую сумму активов под риском EAD (Exposure at Default) (т.е. CAR=VAR EAD), укажет на необходимую величину собственного капитала для обеспечения требуемой надежности.

Для оценки рентабельности кредитной деятельности существует емкий показатель RAROC (Risk Adjusted Return on Capital), дающий доходность капитала с учетом риска

![]()

где r - средняя валовая маржа, EL - ожидаемые среднегодовые потери портфеля. Такой же показатель RAROCi можно вычислить и для каждого отдельного заемщика или актива "i", зная его вклад в VAR, доходность и риск. Очевидно, что если его RAROCi ниже общего RAROC, то такой актив "портит" показатель доходности всего портфеля. Активы и заемщики с наименьшим показателями RAROCi являются не рентабельными. Заемщики с наибольшей долей в VAR являются рисковыми в портфеле. Таким образом, руководствуясь этими показателями можно дать четкие количественные рекомендации по лимитам, уровню обеспечения и срокам кредитования.

Базовая формулаМетод расчета вероятности дефолта заемщика для компаний, не котирующихся на рынке, которых большинство в кредитном портфеле, основан на базовой формуле, устанавливающей зависимость между финансовыми отношениями из бухгалтерских отчетов и PD. После вычисления базового PD строится экспертная оценка, из которой следует общий балл заемщика, корректирующий этот PD. Основные финансовые отношения x1,x2,... x7 для базовой формулы, вычисляемые из квартальных отчетов 1-ой и 2-ой формы за последний год, следующие:

логарифм годовой выручки (log USD);

операционная маржа = операционная прибыль/годовая выручка;

доходность активов = операционная прибыль/активы;

покрытие процентов = операционная прибыль/проценты за кредиты;

структура капитала = собственный капитал/активы;

покрытие обязательств = свободные денежные средства/обязательства;

ликвидность = оборотные активы/ краткосрочные обязательства.

Формула для среднегодовой вероятности дефолта берется в логитном виде, аналогично используемой в Moodyes RISKCALC и "Норвежской модели"

![]()

в нее входят веса и параметры, определенные аналитиками для производственных и торговых российских компаний. Формула дает возможность по непрерывному ряду квартальных отчетов вычислять ряд PD, который испытывает колебания в согласии с изменением финансового положения компании. Для расчета одного значения PD необходимо представление финансовых отчетов на протяжении предыдущего года, поскольку финансовые отношения, вычисляемые за год, нивелируют сезонные колебания.

Вторая часть оценки PD состоит в качественной оценке заемщика, осуществляемой опытным оценщиком банка. Она необходима для учета дополнительных факторов, отсутствующих в базовой формуле. Специалист отвечает на несколько десятков вопросов, касающихся бизнеса компании, которые должны влиять на риск дефолта. Баллы за ответы суммируются с учетом весовых коэффициентов по разделам. Прежде чем отвечать на вопросы, оценщик должен тщательно подготовить свое мнение по максимальной имеющейся информации, предоставленной компанией - заемщиком. После ответа на вопросы вычисляется поправочный коэффициент к базовой оценке PD, который может увеличить или уменьшить ее. В нейтральном случае коэффициент остается равным единице.

Распределение капиталаИмея кривую распределения потерь, вычислив VAR при заданном уровне надежности, можно воспользоваться методологией распределения VAR по заемщикам, предложенной в работе Martin, E. at all (2001) и описанную в работе Н. Нaaf, D. Tasche (2002) . Согласно этой методике сначала вычисляется saddle point (SP) распределения из уравнения

![]()

где L - случайная величина потерь по портфелю, а E (. .) - математическое ожидание. Затем, в самом простом случае независимости активов и отсутствия неопределенности в PD - рейтинге, можно вычислить части CAR, приходящейся на каждый актив "i" по простой формуле

![]()

Если SP*EAD много меньше EAD, то CARi становится близким к ожидаемым потерям, однако для крупных активов начинает сказываться нелинейная составляющая, и доля CAR для таких крупных активов начинает существенно расти. Соответственно, величина выдаваемых банком средств данному заемщику имеет двойное нелинейное действие на показатель риск-доход. Во первых, после возможной выдачи кредита PD компании будет расти, что уменьшит доходность, если учесть EL. Во вторых, будет возрастать CAR и потребуется больший капитал, аллокируемый из капитала банка на данного заемщика, и будет падать доходность капитала с учетом риска, т.е. RAROCi. Увеличение длины кредита тоже существенно и нелинейно влияет на PD, поскольку в будущем возможен переход компании-заемщика в другой рейтинг (блуждание PD), что дает дополнительный вклад в сторону увеличения PD.

Карта "риск-доходность"Будущий актив, моделируемый в портфеле для принятия решения на Кредитном комитете (КК) по удовлетворению кредитной заявки, повлияет на риск через изменения финансовых отношений входящих в формулу PD. Прежде всего, при выдаче кредита X увеличатся обязательства на X, соответственно активы тоже и появятся дополнительные проценты за кредит X, вычисляемые очевидно для ожидаемой процентной ставки. В рамках портфеля, полагая, что параметры его изменятся не значительно при выдаче этого кредита (кредит достаточно мал, по сравнению с суммарной величиной портфеля) можно вычислить величину CAR, аллокируемую на данный актив "i" из собственного капитала и вычислить показатель RAROCi. Учитывая, что для нового актива X EL (X) =PD (X) *LGD*X можно построить в координатах Х-LGD кривые уровня RAROC, затем - уровня максимального CAR (оранжевый), приемлемого для портфеля (последний можно задать "руками" или вычислить по портфелю, например, как средний CARi среди тех, кто выше среднего по портфелю), а также уровня максимального обеспечения, по величине собственного капитала компании. Уровни RAROC целесообразно привязать к показателю RAROC по портфелю, взяв их три, например: красный - RAROC-15% (критический), синий - RAROC (приемлемый) и зеленый RAROC+15% (выгодный).

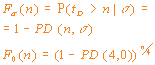

Пусть имеется крупный кредитный портфель величиной 1272 MUS$, распределение потерь которого дано на рис.1.

Рис.1. Распределение потерь по портфелю.

Для такого портфеля ожидаемые средние потери 1,4%; VAR =8,9%; RAROC=39%; SP=38; граница риска для CARi - 2,3 MUS$, в портфеле более 1000 разных заемщиков. Рассмотрим моделирование новых активов для нескольких известных компаний, каждую из которых (одну) предполагается включить в портфель. Основные финансовые характеристики даны в Таб.1, там же дано и PD, вычисленное по базовой формуле, без экспертной поправки, которая от нового актива не зависит. Все данные взяты из реальных бухгалтерских отчетов (в MUS$), открыто доступных из сервера ФКЦБ России disclosure. fcsm.ru. Предположительно компании просят кредит под разные проценты годовых, валовые маржи которых, как и длины кредитов указаны в таблице.

Таб.1. Финансовые показатели компаний кандидатов в заемщики банка.

| Компания | РАО ЕС II кв.2001 | АЛРОСА II кв. 2001 | Самаринвестнефть IVкв.2000 | Камский литейный завод IV кв.2000 | ОАО ЗИЛ II кв.2001 |

| Годовая выручка | 1260 | 2012 | 8,32 | 83,4 | 160,8 |

| Операционная прибыль | 626,2 | 539,1 | 3,43 | 2,10 | -36,5 |

| Проценты за кредиты | 2,08 | 48,0 | 0 | 0 | 0 |

| Своб. денежные средства | 408,2 | -35,4 | 1,26 | 0,56 | -38,4 |

| Оборотные активы | 949,6 | 912,9 | 2,80 | 19,32 | 82,06 |

| Краткосроч. обязательства | 529,0 | 704,1 | 1,20 | 20,12 | 321,28 |

| Обязательства | 642,2 | 1047 | 1,20 | 20,12 | 341,63 |

| Собственный капитал | 5717 | 1133 | 3,93 | 64,8 | 9,44 |

| Активы | 6359 | 2181 | 5,12 | 84,9 | 351,07 |

| Годовое PD % | 0,29 | 1,75 | 2,56 | 6,8 | 51,0 |

| Длина кредита, год | 3 | 2 | 1 | 1 | 1 |

| Валовая маржа % | 3 | 3 | 5 | 5 | 10 |

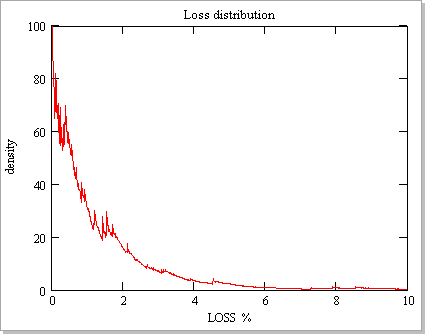

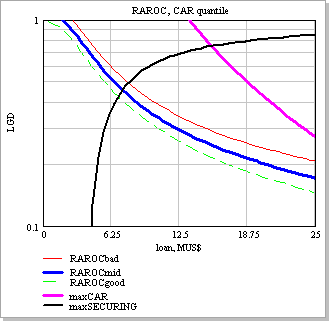

Рассмотрим по отдельности каждую из них. Карта "риск-доходности" компании РАО "ЕС России" изображена на рис.2. Из которой видно, что величина кредита ограничена в основном кривой максимального CAR, поскольку сумма кредита может быть достаточно велика. Видно, что этому заемщику можно выдать кредит в 40 MUS$ без обеспечения, с минимальной маржей (3%) на 3 года, однако, уже за кредит в 50 MUS$ необходимо потребовать обеспечения в 20%, (1-LGD) 100%.

Рис.2. Карта "риск-доходность" РАО "ЕС России".

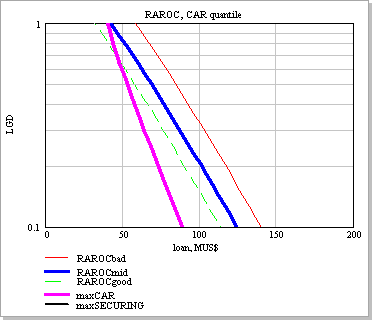

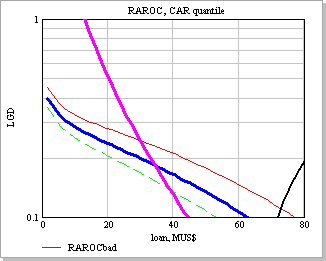

Акционерной компании "АЛРОСА", согласно карте "риск-доходности" рис.3, выдавать кредит без обеспечения, с той же малой маржей в 3%, нельзя.

Рис.3. Карта "риск-доходность" АО "АЛРОСА".

Необходимо потребовать обеспечения более 40% (на синей линии RAROC), однако, даже при большем обеспечении, увеличение размера кредита до 40-50 MUS$ встречает сопротивление со стороны ограничения по CAR.

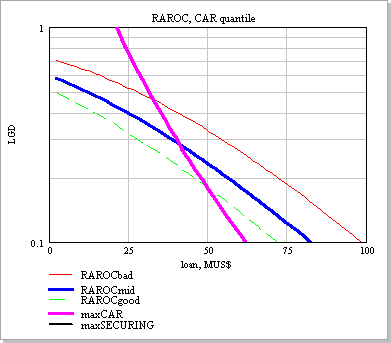

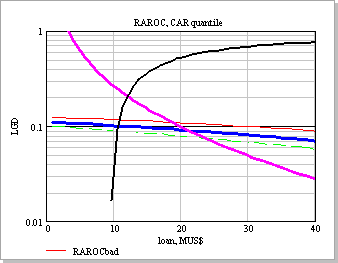

Карта "риск-доходность" для нового актива в виде кредита для небольшой компании "Самаринвестнефть" при 5% марже дана на рис.4. Видно, как разная величина кредита должна идти с разным обеспечением, а без обеспечения может обойтись кредит порядка 1 MUS$. Ограничение по CAR здесь не существенно, однако ограничение по обеспечению, связанное с недостаточностью собственного капитала, не должно позволить выдаче кредита более 7 MUS$.

Рис.4. Карта ОАО "Самаринвестнефть"

Компания "Камский литейный завод" имеет карту "риск-доходности", представленную на рис.5 (а). Из-за заметного PD (6,8%) необходимо обеспечение более 60%, и даже 80% для кредита в 30 MUS$ (на год, при марже в 5%). А компания "Завод имени И.А. Лихачева", обладая экстремальными показателями риска, с рейтингом, близким к дефолту, может получить кредит, но весьма на "кабальных" условиях. Как видно на ее карте рис.5 (б) при марже в 10% обеспечение должно быть около 90%, а заем ограничен 10 MUS$ (по собственному капиталу).

Рис.5 (а). Карта "риск-доход" компании "Камский литейный завод".

Рис.5 (б). Карта "риск-доход" компании "ЗИЛ".

Предложенные примеры демонстрируют разнообразие условий, по которым различные компании должны входить в портфель так, чтобы не испортить показатели его доходности и не привнести в портфель чрезмерный риск. Использование такой системы для принятия решения о включении любого актива в портфель позволит существенно усовершенствовать риск-менеджмент. Понятно, что все основано на формуле вычисления PD по финансовым показателям и, при отсутствии статистически приемлемой базы дефолтов на развивающемся рынке, формула может давать искаженное абсолютное значение. Однако, предложенная методика основана на относительной оценке доходности, а поскольку формула дает верный относительный рейтинг компании, то и управленческие решения, принимаемые из относительных оценок, наверняка окажутся верными.

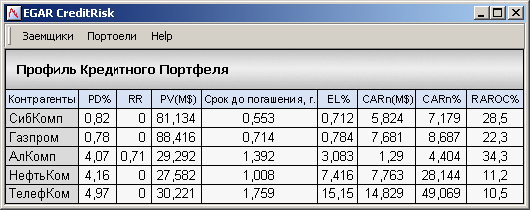

Выполнение изложенных функций возможно в единой системе расчета и управления кредитным риском - см., например, EGAR CreditRisk.

Системой вычисляется PD-рейтинг подавшего заявку кандидата в заемщики, который затем утверждается или корректируется коллегиально Кредитным Комитетом (КК). Лимит на заемщика и требования к обеспечению утверждаются также на КК после обсуждения результатов моделирования риска нового актива. Если заявка содержит условия, не приемлемые для обеспечения должного уровня риск-доходности, то риск-менеджер может предложить заемщику иные условия кредитования. Здесь может быть предложена масса вариантов, например, увеличить обеспечение, уменьшить заем, уменьшить длину кредита, изменить схему возврата долга, увеличить процентную ставку (валовую маржу) по кредиту или все в совокупности. Возможно, какое-то из предложений удовлетворит заемщика, и будет найден лучший компромисс. В любом случае возможности системы позволяют перейти на более высокий уровень обоснованности в принятии решений.

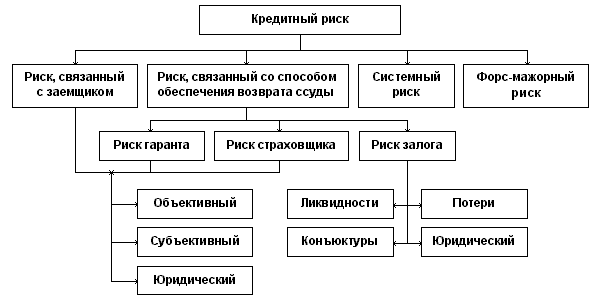

Кредитный риск - риск неисполнения дебитором своих обязательств перед поставщиком товаров или провайдером услуг, т.е. риск возникновения дефолта дебитора. В рамках данного определения носителями кредитного риска являются в первую очередь сделки прямого и не прямого кредитования (прямой риск) и сделки купли/продажи активов без предоплаты со стороны покупателя.

Более широкое представление о кредитном риске определяет его, как риск потерь, связанных с ухудшением состояния дебитора, контрагента по сделке, эмитента ценных бумаг. Под ухудшением состояния (рейтинга) понимается, как ухудшение финансового состояния дебитора, так и ухудшение деловой репутации, позиций среди конкурентов в регионе, отрасли, снижение способности успешно завершить некий конкретный проект и т.д., т.е. все факторы способные повлиять платежеспособность дебитора. Потери в данном случае могут быть также как прямые - невозврат кредита, непоставка средств, так и косвенные - снижение стоимости ценных бумаг эмитента (например, векселей), необходимость увеличить объем резервов под кредит и т.д.

В основе процедур оценки кредитных рисков лежат следующие понятия:

вероятность дефолта - вероятность, с которой дебитор в течение некоторого срока может оказаться в состоянии неплатежеспособности;

кредитный рейтинг - классификация дебиторов организации, контрагентов эмитентов ценных бумаг или операций с точки зрения их кредитной надежности;

кредитная миграция - изменение кредитного рейтинга дебитора, контрагента, эмитента, операции;

сумма, подверженная кредитному риску - общий объем обязательств дебитора, контрагента перед организацией, сумма вложений в ценные бумаги эмитента и т.д.;

уровень потерь в случае дефолта - доля от суммы, подверженной кредитному риску, которая может быть потеряна в случае дефолта.

Собственно оценка кредитного риска может производиться с двух позиций оценка кредитного риска отдельной операции, портфеля операций.

Базовая оценка (без учета кредитной миграции) кредитного риска отдельной операции может производиться с различным уровнем детализации: оценка суммы, подверженной риску; оценка вероятности дефолта; оценка уровня потерь в случае дефолта; оценка ожидаемых и неожиданных потерь.

Двумя основными конечными оценками кредитного риска являются - оджидаемые и неожиданные потери. При классическом подходе к управлению кредитными рисками покрытие ожидаемых потерь производится за счёт формируемых резервов, покрытие неожиданных потерь по кредитным рискам должно производиться за счёт собственных средств (капитала) организации.

Управление кредитными рисками

Кредитный риск в торговых операциях на условиях отсрочки платежа можно исключить с помощью факторинга. Факторинговая компания выдает поручительство за дебиторов в размере 90% от суммы поставки на срок отсрочки платежа, и в том случае, если дебитор по каким-то причинам не может в срок произвести оплату, факторинговая компания выплачивает финансирование в размере ранее выданного поручительства. Другой инструмент - это страхование кредитного риска в страховой компании. Объектом страхования являются имущественные интересы Страхователя, связанные с возможностью наступления убытков в результате неисполнения (ненадлежащего исполнения) договорных обязательств Контрагентом (должником) Страхователя. Страховым случаем по страхованию торговых кредитов является возникновение убытков у Страхователя в результате несостоятельности (банкротства) Контрагента Страхователя; неисполнения обязательств Контрагентом Страхователя вследствие форс-мажорных обстоятельств; длительной просрочки платежа со стороны Контрагента.

Сравнение факторинга и страхования, как инструментов управения кредитными рисками

| критерий для сравнения | факторинг | страхование |

| процент возмещения | 90% от суммы поставки | 70-90% от суммы поставки |

| процент передаваемой дебиторской задолженности | исключения возможны | исключения крайне нежелательны |

| срок ожидания по выплате | 120 дней | от 150 до 270 дней |

| день выплаты | в последние 3 дня срока ожидания | от 10 дней до месяца после истечения срока ожидания |

| предоплата страховой премии | да | нет |

1. Общие положения.

1.1 Положение об организации управления кредитным риском в Банке “X” (далее - Положение) разработано на основании Положения Банка России от 16 декабря 2003 г. № 242-П“Об организации внутреннего контроля в кредитных организациях и банковских группах".

1.2 Настоящее Положение определяет основные принципы управления кредитным риском с учетом отечественной и международной банковской практики, предусматривающие в том числе:

цели и задачи управления кредитным риском с учетом приоритетных направлений деятельности Банка;

основные методы выявления, оценки, мониторинга (постоянного наблюдения) кредитного риска;

основные методы контроля и минимизации кредитного риска (принятие мер по поддержанию риска на уровне, не угрожающем интересам кредиторов и вкладчиков, устойчивости Банка);

порядок информационного обеспечения по вопросам кредитного риска (порядок обмена информацией между подразделениями и служащими, порядок и периодичность представления отчетной и иной информации по вопросам управления кредитным риском);

распределение полномочий и ответственности между Советом директоров, исполнительными органами, подразделениями и служащими Банка в части реализации основных принципов управления кредитным риском.

1.3 В настоящих Правилах используются следующие основные понятия:

Кредитный риск - риск возникновения у Банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед Банком в соответствии с условиями договора.

К указанным финансовым обязательствам могут относиться обязательства должника по:

полученным кредитам, в том числе межбанковским кредитам (депозитам, займам), прочим размещенным средствам, включая требования на получение (возврат) долговых ценных бумаг, акций и векселей, предоставленных по договору займа;

учтенным Банком векселям;

банковским гарантиям, по которым уплаченные Банком денежные средства не возмещены принципалом;

сделкам финансирования под уступку денежного требования (факторинг);

приобретенным Банком по сделке (уступка требования) правам (требованиям);

приобретенным Банком на вторичном рынке закладным;

сделкам продажи (покупки) финансовых активов с отсрочкой платежа (поставки финансовых активов);

оплаченным Банком аккредитивам (в том числе непокрытым аккредитивам);

возврату денежных средств (активов) по сделке по приобретению финансовых активов с обязательством их обратного отчуждения;

требованиям Банка (лизингодателя) по операциям финансовой аренды (лизинга).

Связанное кредитование - предоставление кредитов отдельным физическим или юридическим лицам, обладающим реальными возможностями воздействовать на характер принимаемых Банком решений о выдаче кредитов и об условиях кредитования, а также лицам, на принятие решения которыми может оказывать влияние Банк. При кредитовании связанных лиц кредитный риск может возрастать вследствие несоблюдения или недостаточного соблюдения установленных Банком правил, порядков и процедур рассмотрения обращений на получение кредитов, определения кредитоспособности заемщика (ов) и принятия решений о предоставлении кредитов.

Концентрация кредитного риска - предоставление крупных кредитов отдельному заемщику или группе связанных заемщиков, а также в результате принадлежности должников Банка либо к отдельным отраслям экономики, либо к географическим регионам или при наличии ряда иных обязательств, которые делают их уязвимыми к одним и тем же экономическим факторам.

Кредитный портфель - совокупность всех кредитных операций, осуществляемых Банком с целью получения прибыли. Он может быть представлен объемами кредитов, предоставленных Банком за определенный период времени или остатками ссудной задолженности Банка на определенную отчетную дату. В структуре баланса Банка кредитный портфель рассматривается как единое целое и составляет часть активов Банка, которая имеет свой уровень доходности и соответствующий уровень риска.

Риск кредитного портфеля - средневзвешенная величина рисков относительно всех соглашений кредитного портфеля, где рычагами выступают части сумм соглашений в общем объеме кредитного портфеля. Фактическая величина уровня совокупного кредитного риска не зависит от Банка, однако с учетом основных особенностей управления рискованностью кредитного портфеля Банк может контролировать ее.

Регулирование кредитного портфельного риска Банка - комплекс мероприятий, направленный на минимизацию данного риска и нейтрализацию последствий реализации риска.

Организационно-контрольный отдел - внутреннее структурное подразделение Банка, отвечающее за управление банковскими рисками. Организационно-контрольный отдел независим от деятельности иных подразделений Банка, осуществляющих банковские операции и другие сделки и составление отчетности.

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев