Оборачиваемость Выручка

от реализации 010 (ф.№2)

Информационная

база анализа

финансового

состояния

предприятия

Оборачиваемость Выручка

от реализации 010 (ф.№2)

При анализе

использования

оборотных

средств желательно

рассчитывать

показатели

, характеризующие

их оборачиваемость

Основы анализа

себестоимости

Организация

аналитической

работы на

предприятии

Анализ

затрат на рубль

товарной продукции

Анализ себестоимости

продукции по

элементам и

статьям затрат

Резервы

снижения

себестоимости

продукции

Анализ себестоимости

по системе

«директ - костинг»

Постоянные

расходы

Навигация

Анализ себестоимости продукции по элементам и статьям затрат

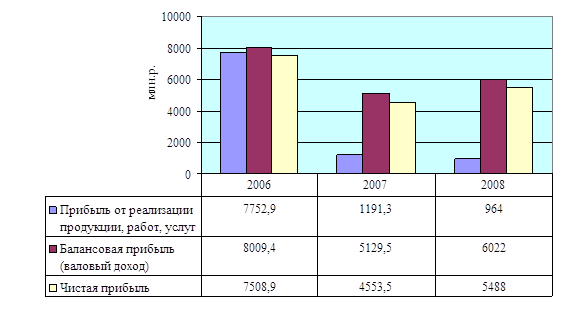

Анализ прибыли, рентабельности, работ и услуг

178196

знаков

26

таблиц

3

изображения

2.1 Анализ себестоимости продукции по элементам и статьям затрат.

Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является следующим этапом углубленного анализа себестоимости и с той же целью – изыскание путей и источников снижения затрат и увеличения прибыли.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал). Для наглядности такого анализа используется простая аналитическая таблица 2 (см. прил.6,12-15), в подлежащем которой перечисляются элементы затрат, а в сказуемом отражается их величина в сумме и в процентах к итогу. Эти данные показываются отдельно: базовые (прошлого отчетного периода, плановые), фактические и изменение (+) этих показателей за анализируемый период.

Наиболее общим для многих отраслей промышленности элементами затрат являются: материальные (сырье и основные материалы; покупные комплектующие изделия и полуфабрикаты, работы и услуги производственного характера; вспомогательные материалы; топливо со стороны; энергия со стороны); трудовые расходы на оплату труда, включая премии работникам, занятым в основной деятельности; отчисления на социальные нужды; амортизация; прочие расходы, в состав которых включаются все остальные затраты, не отраженные в предыдущих элементах.

Изучение структуры затрат по этим элементам (а при необходимости и по важнейшим составным их частям), а также происшедших изменений за отчетный период позволяет дать оценку рациональности такой структуры, а также сделать вывод о необходимости и возможности ее изменения в сторону снижения материалоемкости или трудоемкости. Дополнительным показателем для обоснования соответствующего вывода можно использовать удельные веса рассматриваемых элементов затрат в стоимости товарной продукции, т.е. их доли в рубле товарной продукции, разделив сумму затрат каждого элемента на сумму товарной продукции. Отклонение фактических затрат по элементам в абсолютных суммах выражают лишь общие результаты использования материальных, трудовых и финансовых ресурсов, а не изменение себестоимости, так как они вызваны еще и изменениями в объеме и структуре производства продукции.

Как видно из таблицы 2, то по сравнению с прошлым годом и с планом количественный состав элементов затрат значительно снизился, что свидетельствует о грамотном использовании материальных, трудовых и финансовых ресурсов при значительном изменении объем производства.

Для полного вывода о возможности изыскания резервов снижения этих затрат необходимо также изучить затраты по их функциональной роли в производственном процессе. По этому признаку они группируются по калькуляционным статьям расходов в зависимости от связи с производством, его организацией, обслуживанием, управлением и сбытом.

Количество и наименование калькуляционных статей в разных отраслях промышленности неодинаково. Методическими рекомендациями Госкомпрома Республики Беларусь по планированию, учету и калькулированию себестоимости продукции (работ и услуг) на промышленных предприятиях машиностроительного комплекса (Минск, 1993 г.) рекомендуется следующий состав калькуляционных статей:

сырье и материалы;

покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

возвратные отходы (вычитаются);

топливо и энергия на технологические цели;

основная заработная плата производственных рабочих;

дополнительная заработная плата производственных рабочих;

отчисления в бюджет и внебюджетные фонды от средств на оплату труда;

расходы на подготовку и освоение производства;

износ инструментов и приспособлений целевого назначения и прочие специальные расходы;

общепроизводственные расходы;

общехозяйственные расходы;

потери от брака;

прочие производственные расходы;

коммерческие расходы.

Затраты по статьям себестоимости отличаются от затрат по ее элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчетный период. Затраты же по элементам показывают все произведенные предприятием расходы ресурсов за отчетный период, включая расходы и на рост остатков незавершенного производства, затраты, отнесенные на счет расходов будущих периодов, и т.п.

Группировка затрат по статьям расходов позволяет характеризовать связь затрат с результатами, их роль в технологическом процессе, управлении и обслуживании, во внутрихозяйственном расчете, выделить прямые и косвенные, переменные и постоянные расходы и тем самым полнее вскрыть резервы их экономии.

Анализ затрат по статьям себестоимости начинается с определения отклонения фактической суммы затрат (Зф) от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру товарной продукции (Зпфтп) в целом по всей товарной продукции (+З) и в разрезе отдельных статей расходов (например, по сырью +Зс):

+З = Зф – Зпфтп . (1.8)

Наряду с отклонением в абсолютной сумме определяются и отклонения в процентах путем деления первого на плановую сумму расходов (Зп) и умножения на 100:

+З * 100

+З = ----------------- . (1.9)

Зп

Для удобства расчета этих отклонений и их наглядности при анализе целесообразно составлять таблицу 3 (см. прил. 6,12-15).

Как видно из таблицы 3, фактическая себестоимость по сравнению с плановой возросла почти на 680%. Этому способствовало, во-первых, повышение цен на материальные ресурсы в связи с августовским кризисом 1998 года, во-вторых, незапланированные заказы на дорогостоящие машины и оборудование для строительства и ремонта дорог и нанесения разметки, в-третьих, резко возросли потребности покупателей в котелках и другой продукции, выпускаемой для населения. Все это оказало, с одной стороны, существенное влияние на рост себестоимости, а с другой, - на восстановление ритмичной деятельности завода.

В процессе дальнейшего анализа в первую очередь уделяется внимание тем статьям, по которым образовались большие перерасходы, непроизводительные затраты и потери, а также занимающие большой удельный вес в себестоимости продукции.

Аналитическую ценность для дальнейшего поиска резервов экономии затрат материальных, трудовых и финансовых ресурсов будут иметь и такие расчетные аналитические показатели, как удельные веса перечисленных калькуляционных статей в одном рубле отдельно выпущенной и реализованной товарной продукции. Они рассчитываются путем деления суммы расходов по каждой статье на сумму товарной продукции соответственно выпущенной и реализованной.

Значительное место в себестоимости продукции занимают материальные и трудовые затраты, которые в зависимости от объема продукции подразделяются на прямые, или условно-переменные, и косвенные, или условно-постоянные. К первым, т.е. прямым расходом, относятся: сырье и материалы, возвратные отходы, покупные и комплектующие изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия на технологические цели, основная и дополнительная заработная плата производственных рабочих с отчислениями на социальные нужды и другие расходы, размер которых зависит от объема и ассортимента продукции. Ко вторым, т.е. условно-постоянным, относятся все остальные расходы, абсолютная сметная величина которых в основном остается постоянной. С изменением обмена и структуры продукции изменяется только их величина в себестоимости единицы продукции.

| Элементы затрат | За прошлый год | По плану на отчетный год | Фактически за отчетный год | Изменение фактических удельных весов по сравнению | ||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | С прошлым годом, % (гр. 6 – гр. 2) | С планом, % (гр. 6 – гр. 4) | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Сырье и материалы | 671 | 5,81 | 848 | 6,95 | 913 | 7,76 | 1,95 | 0,81 |

| Покупные комплектующие изделия, полуфабрикаты | 503 | 4,35 | 1732 | 14,18 | 1768 | 15,03 | 10,68 | - 3,5 |

| Работы и услуги производственного характера, выполненные сторонними организациями | --- | --- | 76 | 0,62 | 45 | 0,38 | 0,38 | - 0,24 |

| Топливо | 4 | 0,03 | 4 | 0,03 | 1 | 0,01 | - 0,02 | - 0,02 |

| Энергия | 2259 | 19,53 | 2300 | 18,84 | 1728 | 14,69 | - 4,84 | - 4,15 |

| Затраты на оплату труда | 3334 | 28,83 | 3176 | 26,02 | 3288 | 27,95 | - 0,88 | 1,93 |

| Отчисления на социальные нужды | 1232 | 10,65 | 1196 | 9,8 | 1244 | 10,57 | - 0,08 | 0,77 |

| Амортизация основных фондов | 1770 | 15,3 | 1340 | 10,98 | 1264 | 10,74 | - 4,56 | - 0,24 |

| Прочие затраты | 1792 | 15,37 | 1536 | 12,58 | 1514 | 12,87 | - 2,5 | 0,29 |

Табл. 2 Анализ затрат на производство.

| Статьи затрат | Себестоимость фактически выпущенной товарной продукции, тыс. руб. | Отклонение от плана (+, --) | ||

| По плану | Фактически | В тыс. руб. (гр. 3 – гр. 2) | В процентах (гр. 4 : гр. 2 * 100) | |

| 1 | 2 | 3 | 4 | 5 |

| Материалы | 192,75 | 192,9 | 0,15 | 0,08 |

| Комплектующие | 32,76 | 51,42 | 18,66 | 56,96 |

| Транспортные | 22,55 | 3,8 | - 18,75 | - 83,15 |

| Основная заработная плата | 87,31 | 93,02 | 5,71 | 6,54 |

| Дополнительная заработная плата | 21,97 | 13,6 | - 8,37 | - 38,1 |

| Соцстрах | 40,43 | 39,55 | - 0,88 | - 2,18 |

| Электроэнергия | 342,35 | 6172,15 | 5829,8 | 1702,88 |

| Содержание оборудования | 156,08 | 195,89 | 39,81 | 25,51 |

| Цеховые расходы | 101,31 | 132,78 | 31,47 | 31,06 |

| Общезаводские расходы | 153,63 | 2060,78 | 1907,15 | 1241,39 |

| Производственная себестоимость | 1155,81 | 8955,87 | 7800,06 | 674,86 |

| Внепроизводственные расходы | 225,38 | 360 | 134,62 | 59,73 |

| Полная себестоимость товарной продукции | 1381,18 | 9315,87 | 7934,69 | 574,49 |

Табл. 3. Анализ себестоимости продукции по статьям затрат

Похожие работы

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

... спроса на светильник. Таким образом, можно сделать вывод, что объем произведенной продукции на предприятии отличается от объема реализованной продукции, о чем свидетельствует наличие запасов готовой продукции на складе. Анализ себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев