Оборачиваемость Выручка

от реализации 010 (ф.№2)

Информационная

база анализа

финансового

состояния

предприятия

Оборачиваемость Выручка

от реализации 010 (ф.№2)

При анализе

использования

оборотных

средств желательно

рассчитывать

показатели

, характеризующие

их оборачиваемость

Основы анализа

себестоимости

Организация

аналитической

работы на

предприятии

Анализ

затрат на рубль

товарной продукции

Анализ себестоимости

продукции по

элементам и

статьям затрат

Резервы

снижения

себестоимости

продукции

Анализ себестоимости

по системе

«директ - костинг»

Постоянные

расходы

Навигация

Анализ себестоимости по системе «директ - костинг»

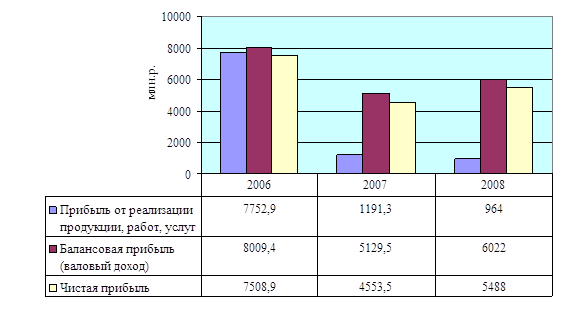

Анализ прибыли, рентабельности, работ и услуг

178196

знаков

26

таблиц

3

изображения

2.4 Анализ себестоимости по системе «директ - костинг».

И, наконец, завершающий этап проведения анализа себестоимости проводится с помощью системы директ-костинг.

Система директ-костинг является атрибутом рыночной экономики. В ней достигнута высокая степень интеграции учета, анализа и принятия управленческих решений. Главное внимание в этой системе уделяется изучению поведения затрат ресурсов в зависимости от изменения объемов производства, что позволяет гибко и оперативно принимать решение по нормализации финансового состояния предприятия. Наиболее важные аналитические возможности системы директ-костинг следующие: оптимизация прибыли и ассортимента выпускаемой продукции; определение цены на новую продукцию; просчет вариантов изменения производственной мощности предприятия; оценка эффективности производства (приобретения) полуфабрикатов; оценка эффективности принятия дополнительного заказа, замены оборудования и др.

Известно, что для целей управления прибылью и себестоимостью затраты классифицируются по различным признакам. Сущностью системы директ-костинг является разделение затрат на производство на переменные и постоянные в зависимости от изменений объема производства (см. п. 2.2). В зависимости от соотношения темпов роста объема производства и различных элементов переменных затрат последние, в свою очередь, подразделяются на пропорциональные, прогрессивные и дегрессивные.

Следует отметить, что разделение затрат на постоянные и переменные несколько условно, поскольку многие виды затрат носят полупеременный (полупостоянный) характер. Однако недостатки условности разделения затрат многократно перекрываются аналитическими преимуществами директ-костинг.

В зарубежной практике для повышения объективности разделения затрат на постоянные и переменные предложен ряд эффективных практических методов: метод высшей и низшей точек объема производства за период; метод статистического построения сметного уравнения; графический метод и др.

Общие затраты на производство (Z) состоят из двух частей: постоянной (Zc) и переменной (Zv), что отражается уравнением:

Z = Zc + Zv , (1.13)

Или в расчете затрат на одно изделие

Z = (Co + C ) * X , (1.14)

Где Z – общие затраты на производство;

Х – объем производства (количество единиц изделие);

Со – постоянные затраты в расчете на единицу изделия (продукции);

С - переменные затраты на единицу изделия (ставка переменных расходов

на единицу изделия).

Для построения уравнения общих затрат и разделения их на постоянную и переменную части по методу высшей и низшей точки используется следующий алгоритм:

Из данных об объеме производства и затратах за период выбираются максимальные и минимальные значения соответственно объема и затрат.

Находятся разности в уровнях объема производства и затрат.

Определяется ставка переменных расходов на одно изделие путем отнесения разницы в уровнях затрат за период (разность между максимальным и минимальных значениями затрат) к разнице у уровнях объема производства за тот же период.

Определяется общая величина переменных расходов на максимальный (минимальный) объем производства путем умножения ставки переменных расходов на соответствующий объем производства.

Определяется общая величина постоянных расходов как разность между всеми зачетами и величиной переменных расходов.

Составляется уравнение совокупных затрат, отражающее зависимость изменений общих затрат от изменения объема производства.

Покажем порядок расчетов на примере. В таблице 6. Приведены исходные данные об объеме производства и затратах за анализируемый период (по месяцам) (см. прил. 18,19).

| Моменты наблюдения отчета | Объем производства (количество изделий, шт.) | Затраты на производство (тыс. руб.) |

| 1 2 3 4 5 6 7 8 9 10 11 12 | 112 124 134 189 345 421 125 204 107 220 476 351 | 94,08 104,16 112,56 158,76 289,8 353,64 105 171,36 94,08 184,8 399,84 294,84 |

Таблица 6. Моменты наблюдения отчета.

Из таблицы 6 видно, что максимальный объем производства за период составляет 476 шт. изделий, минимальный – 107 шт. Соответственно максимальные и минимальные затраты на производство составили 399,84тыс.руб. и 94,08 тыс. руб. Разность в уровнях объема производства составляет 369 шт. (476 - 107), а в уровнях затрат – 305,76 тыс. руб. (399,84 – 94,08).

Ставка переменных расходов на одно изделие составит 828,6 руб. (305,76 : 369).

Общая величина переменных расходов на минимальный объем производства составит 88,66 тыс. руб. (107 * 828,6) а на максимальный объем – 394,41 тыс. руб. (476 * 828,6).

Общая величина постоянных затрат определяется как разность между всеми затратами на максимальный (минимальный) объем производства и переменными затратами. Для нашего примера она составит 5,43 тыс. руб. (399,84 – 394,41 или 94,08 – 88,65).

Уравнение затрат для данного примера имеет вид

Z = 5,43 + 0,8286 * Х , (1.15)

Где Z – общие затраты;

Х – объем производства.

Графически уравнение затрат отображается прямой линией, проходящей через три характерные точки (рис. 1).

![]()

Z

Z

![]() 500

500

Зат

р![]() а 400

а 400

ты

на 300

п![]() ро

ро

из 200

в![]()

![]()

![]()

![]()

![]() од

од

с![]()

![]()

![]()

![]() т 100

т 100

в![]()

![]() о

о

Похожие работы

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

... спроса на светильник. Таким образом, можно сделать вывод, что объем произведенной продукции на предприятии отличается от объема реализованной продукции, о чем свидетельствует наличие запасов готовой продукции на складе. Анализ себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев