Оборачиваемость Выручка

от реализации 010 (ф.№2)

Информационная

база анализа

финансового

состояния

предприятия

Оборачиваемость Выручка

от реализации 010 (ф.№2)

При анализе

использования

оборотных

средств желательно

рассчитывать

показатели

, характеризующие

их оборачиваемость

Основы анализа

себестоимости

Организация

аналитической

работы на

предприятии

Анализ

затрат на рубль

товарной продукции

Анализ себестоимости

продукции по

элементам и

статьям затрат

Резервы

снижения

себестоимости

продукции

Анализ себестоимости

по системе

«директ - костинг»

Постоянные

расходы

Навигация

Анализ затрат на рубль товарной продукции

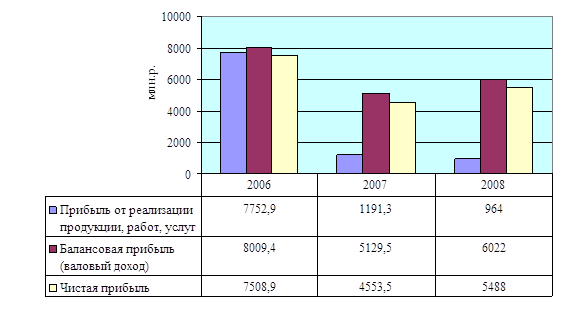

Анализ прибыли, рентабельности, работ и услуг

178196

знаков

26

таблиц

3

изображения

2.1 Анализ затрат на рубль товарной продукции.

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль товарной продукции (УЗ). Он определяется путем деления общей суммы затрат на производство товарной продукции (З) на ее объем (ТП):

З ИкЗи

УЗ=------------ или ----------------- , (1.1)

ТП ИкЦи

где Ик – количество изделий в натуральных показателях;

Зи или Си – затраты или себестоимость одного изделия (единицы продукции); Ци – цена одного изделия.

Если, например себестоимость выпущенной товарной продукции составила 9928 тыс. руб., а ее объем в ценах реализации – 11 765 тыс. руб., то затраты на рубль товарной продукции составят 84,39 коп. (9928:11765) (см. прил.12-15). Это означает, что в каждом рубле выпущенной товарной продукции имеется 15,61 коп. прибыли и 84,39 коп. затрат материальных, трудовых и денежных ресурсов.

На этот синтетический показатель оказывает влияние множество факторов, связанных как с формированием числителя, так и знаменателя.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают четыре фактора, которые находятся с ним в прямой функциональной связи, или факторы первого порядка связи с этим результативным показателем:

изменение структуры выпущенной продукции;

изменение уровня затрат на производство отдельных изделий;

изменение цен и тарифов на потребленные материальные ресурсы;

изменение цен на товарную продукцию.

Первый фактор влияет на общую сумму затрат через изменение средней себестоимости обезличенной единицы продукции в связи с увеличением или уменьшением удельного веса конкретного вида продукции (изделия, работы, услуги), которые имеют свою, отличную от других, индивидуальную себестоимость. Учитывая, что этот фактор часто и существенно влияет не только на изменение себестоимости, но и на многие другие показатели, покажем механизм его действия на примере, приведенном в табл. 1. (см. прил. 18,19)

Итог по гр. 9, равный 91 919,97 руб., показывает плановую себестоимость фактически выпущенной продукции, т.е. при фактическом количестве (объеме)и фактической ее структуре.

Разделив этот итог на общее фактическое количество уже обезличенной продукции (итог гр. 3), получим среднеплановую себестоимость единицы продукции при фактической структуре:

91 919,97

(Сi ф.стр.) : ---------------- = 937,96.

98

Среднеплановая себестоимость единицы продукции при плановой структуре (Сi п.стр.) получается путем деления плановой себестоимости планового количества (объема) продукции при плановой ее структуре (итог гр. 7) на общее плановое количество (объем продукции (итог гр. 1) (98603,97:103=957,32).

Разница между названными двумя средними показателями себестоимости единицы продукции (937,96 – 957,32 = - 19,36 руб.) возникла за счет изменения структуры продукции, так как объемы (количество) продукции не повлияли на показатели (они были одинаковы в числителе и знаменателе), и себестоимости единицы продукции (тоже одинаковая - плановая).

Умножив полученную разницу на общее фактическое количество (объем) выпущенной продукции (Пк), получим общее отклонение от плана себестоимости фактически выпущенной продукции за счет изменения структуры ( + С стр):

+ С стр = (С i ф.стр. – С i п.стр) * Пк = - 19,36*98 = - 1897,28 руб.

Этот результат можно получить и другим методом расчета. Разность между итогами гр. 9 и гр. 7 говорит об отклонении от плана себестоимости фактически выпущенной продукции за счет двух факторов – изменения количества (объема) и структуры продукции:

91 919,97 – 98 603,97 = - 6 684 тыс. руб.

Влияние изменения количества (объема) продукции определяется как произведение разности между фактическим и плановым количеством (объемом) выпущенной продукции в целом (по итогу на среднеплановую себестоимость единицы продукции при плановой ее структуре (957,32):

(98 - 103) * 957,32 = - 4 786,6 руб.

Исключив величину (- 4 786,6) из отклонения себестоимости за счет двух факторов (-6 684), получим отклонение себестоимости только за счет одного фактора – изменения структуры продукции:

- 6 684 – (- 4 786,6) = - 1897,4 руб.

Второй фактор, непосредственно влияющий на изменение затрат на рубль товарной продукции, изменение уровня затрат на производство отдельных изделий, видов или услуг. Он включает все затраты материальных, трудовых и финансовых ресурсов на производство и реализацию единицы продукции и выражается в калькуляции в виде статей расхода.

Остальные два фактора выражают изменение цен (и тарифов) на потребленные материальные ресурсы и выпущенную продукцию.

Методика расчета размера влияния рассмотренных факторов на изменение затрат на рубль товарной продукции следующая.

Вначале определяется общая величина отклонения фактического уровня затрат на рубль товарной продукции (УЗ ) от планового (УЗ ) путем их сравнения:

ИкСи ИкСи

+ УЗ = УЗф – УЗп = -------------- - -------------- . (1.2)

ИкЦи ИкЦи

Затем рассчитывается размер влияния вышеназванных факторов.

Влияние изменения структуры выпущенной продукции (+ УЗстр) определяется путем вычитания из показателя затрат на рубль продукции, рассчитанного при плановой себестоимости единицы продукции (Си), плановой цене единицы продукции (Ци) и фактической структуре продукции (Ик), показателя затрат на рубль продукции (Си), плановой цене единицы продукции (Ци) и плановой структуре продукции (Ик):

ИкСи ИкСи

+ УЗстр = ---------------- - ----------------- . (1.3)

ИкЦи ИкЦи

В этих двух показателях разное только количество изделий: в первом – фактическое, а во втором – плановое. Но так как в числителе и знаменателе берется одно и то же количество изделий, то это количество (или объем) не влияет на разность дробей, влияет только один фактор – изменение удельного веса изделий в общем выпуске продукции, т.е. изменение структуры продукции.

Влияние второго фактора, т.е. изменения уровня затрат на отдельные изделия (+ УЗзи), определяется путем вычитания показателя затрат на рубль продукции, рассчитанного при плановой себестоимости единицы продукции и плановых ценах на материальные затраты (Си, плановых ценах на продукцию (Ци) и фактической структуре продукции (Ик), из показателя затрат на рубль продукции, рассчитанного при фактической себестоимости единицы продукции и плановых ценах на материальные затраты (Си), плановых ценах на продукцию (Ци) и фактической структуре продукции (Ик):

ИкСи ИкСи

+ УЗзи = -------------------- - --------------- . (1.4)

ИкЦи ИкЦи

В числителе и знаменателе двух величин одинаковое количество и структура продукции, цены на материальные затраты и продукцию, разная только себестоимость единицы продукции. В уменьшаемом фактическая себестоимость единицы продукции скорректирована, т.е. увеличена или уменьшена на сумму влияния изменения цен на материалы (+ ицм).

Влияние третьего фактора, т.е. изменение цен (тарифов) на материальные затраты, (+УЗцм) можно рассчитать аналогичным методом. При этом следует учесть, что в сравниваемых величинах затрат на рубль продукции берутся разные цены на материалы:

ИкСи ИкСи

УЗцм = -------------- - ----------------- . (1.5)

ИкЦи ИкЦи

В первой дроби фактическая себестоимость изделия взята с фактическими ценами на материалы, а во второй она приведена к плановым ценам на материалы.

Этот результат можно получить и другим путем как сумму произведений фактического количества и плановых цен потребленных на них материалов, деленную на фактическую товарную продукцию в плановых ценах:

Ик (Цм - Цм)и

--------------------------- . (1.6)

ИкЦи

Влияние четвертого фактора, т.е. изменения цен на продукцию, (+УЗцтп) исчисляется подобным образом, только в сравниваемых показателях затрат на рубль продукции берутся разные цены на продукцию:

ИкСи ИкСи

+УЗцтп = ------------ - ------------ . (1.7)

ИкЦи ИкЦи

Рассмотрим методику влияния остальных факторов на конкретном цифровом примере, использовав следующие фактические и плановые показатели из отчета о себестоимости продукции или полученные путем расчета (пр.18,19):

Уровень затрат на рубль товарной продукции по плану (УЗп) – 81,76 коп.

Уровень затрат на рубль товарной продукции фактически (УЗф) – 84,39 коп.

Уровень затрат на рубль товарной продукции по плану, пересчитанному на фактический выпуск товарной продукции в плановых ценах на материалы и товарную продукцию (УЗцпмтп) – 82 коп.

Уровень затрат на рубль товарной продукции фактический в плановых ценах на товарную продукцию (УЗцптп) – 83,91 коп.

Уровень затрат на рубль товарной продукции фактический в плановых ценах на материалы и товарную продукцию (УЗцпмтп) – 82,64 коп.

На основании этих показателей вначале находится общее отклонение фактического уровня затрат на рубль товарной продукции от планового уровня:

+ УЗ = УЗф – УЗзп = 84,39 – 81,76 = 2,63.

Затем рассчитывается размер влияния на это отклонение отдельных факторов.

На отклонение от плана фактического уровня затрат на рубль товарной продукции (2,63 коп.) оказали непосредственное влияние следующие факторы:

Изменение структуры фактически выпущенной товарной продукции по сравнения с запланированной (+ УЗстр):

ИкЗи ИкЗи

+ УЗстр = УЗцпмтп – УЗзп = ------------- - ------------- = 82 – 81,76 =

ИкЦи ИкЦи

= 0,24 коп.

Изменение (отклонение от плана) затрат каждого изделия (+ УЗзи):

ИкЗи ИкЗи

+ УЗи = УЗцпмтп – УЗцпмтп = ----------------- - ------------- = 82,64 - 82 =

ИкЦи ИкЦи

= 0,64 коп.

Изменение цен на материалы, израсходованные на производство товарной продукции, и тарифов на энергию и перевозки (+ УЗцм):

ИкЗи ИкЗи

+ УЗцм = УЗцптп – УЗцпмтп = ------------ - ---------------- =83,91 – 82,64 =

ИкЦи ИкЦи

= 1,27 коп.

Изменение цен на товарную продукцию (+ УЗцтп):

ИкЗи ИкЗи

+ УЗцтп = УЗф – УЗцптп = -------------- - --------------- = 84,39 – 83,91 =

ИкЦи ИкЦи

= 0,48 коп.

Итого

+ УЗстр+ УЗзи+ УЗцм+ УЗцтп = 0,24 + 0,64 + 1,27 + 0,48 = 2,63 коп.

Значит, увеличение фактического уровня затрат на рубль товарной продукции произошло за счет увеличения себестоимости отдельных изделий и за счет изменения в большую сторону цен на материалы, израсходованные на производство товарной продукции.

| Наименование изделий | Количество продукции (изделий) | Себестоимость единицы изделия, тыс. руб. | Себестоимость всей продукции | Отклоне ние от плана се бестоимости про дукции (гр.8 – гр.7) | ||||||

| По плану | Фактички | по плану | Фактически | по плану (гр.1 * гр.5) | Фактически (гр3 * гр.6) | При плано вой себес тоимос ти едини цы изде лия, фак тическом количест ве (объе ме) и фак тической структу ре продук ции (гр3 * гр.5) | ||||

| штук | Удельный вес, % | штук | Удельный вес, % | |||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Котел КСТ-10-1 | 60 | 25,64 | 55 | 23,5 | 1336,8 | 1578,77 | 80 208 | 86 832,2 | 73 524 | - 6 624,2 |

| К-310 000 | 3 | 1,28 | 3 | 1,28 | 5647,19 | 7058,33 | 16 941,57 | 21 175 | 16 941,57 | - 4 233,43 |

| Шланг | 40 | 17,09 | 40 | 17,09 | 36,36 | 40 | 1 454,4 | 1 599,8 | 1 454,4 | - 145,4 |

| Итого | 103 | 44,01 | 98 | 41,87 | --- | --- | 98 603,97 | 109607 | 91 919,97 | - 11 003,03 |

Таблица 1. Анализ влияния структуры продукции на себестоимость.

После определения направления (+) и размера влияния рассмотренных факторов на изменение против плана уровня затрат на рубль товарной продукции и оценки их роли в этом обобщающем показателе переходят к следующему этапу анализа, углубляющему познание формирования себестоимости и изыскания резервов ее снижения.

Похожие работы

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

... спроса на светильник. Таким образом, можно сделать вывод, что объем произведенной продукции на предприятии отличается от объема реализованной продукции, о чем свидетельствует наличие запасов готовой продукции на складе. Анализ себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев