Оборачиваемость Выручка

от реализации 010 (ф.№2)

Информационная

база анализа

финансового

состояния

предприятия

Оборачиваемость Выручка

от реализации 010 (ф.№2)

При анализе

использования

оборотных

средств желательно

рассчитывать

показатели

, характеризующие

их оборачиваемость

Основы анализа

себестоимости

Организация

аналитической

работы на

предприятии

Анализ

затрат на рубль

товарной продукции

Анализ себестоимости

продукции по

элементам и

статьям затрат

Резервы

снижения

себестоимости

продукции

Анализ себестоимости

по системе

«директ - костинг»

Постоянные

расходы

Навигация

Основы анализа себестоимости

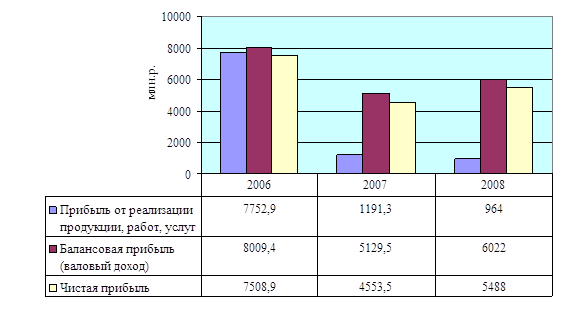

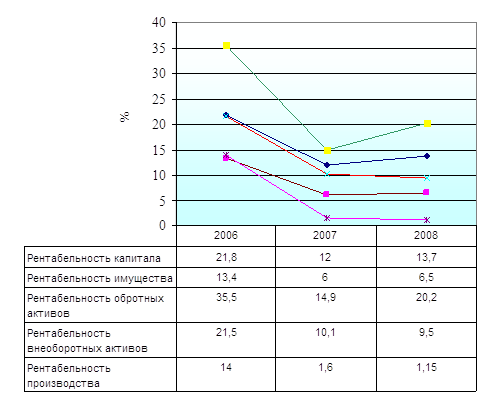

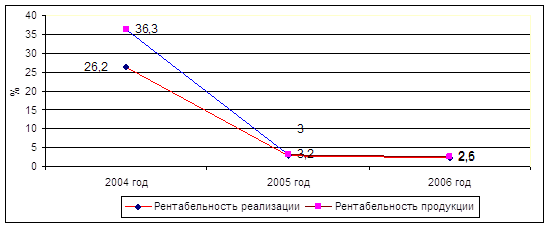

Анализ прибыли, рентабельности, работ и услуг

178196

знаков

26

таблиц

3

изображения

1.2 Основы анализа себестоимости.

Процесс производства - основополагающий процесс хозяйственной деятельности любого предприятия. В соответствии с характером производственного процесса обычно определяют название предприятия, виды его основной деятельности, содержание товарного знака и знаков обслуживания.

Кроме того, уставный капитал предприятия формируют таким образом, чтобы обеспечить условия, дающие возможность осуществлять процесс производства. Под влиянием этого процесса постоянно находится финансовый результат хозяйственной деятельности предприятия — прибыль или убыток. Поэтому любой предприниматель старается управлять процессом производства, от которого зависят объем выпуска продукции (работ, услуг), их качество и конкурентоспособность.

Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами (издержками) по ее производству и сбыту. Главная факторная цепочка, формирующая прибыль, может быть представлена схемой:

ЗСоставляющие этой схемы должны находиться под постоянным вниманием и контролем.

Одним же из основных факторов формирования прибыли является себестоимость реализованной продукции. Она представляет собой затраты предприятия на производство и реализацию продукции, служит основой соизмерения расходов с доходами. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Это видно из формулы исчисления размера прибыли (П), где себестоимость (С) вычитается из выручки от реализации (РП): П = РП – С. Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Анализ, выполняя одну из основных управленческих функций, входит в управляющую подсистему, и недостаточное его функционирование в этом звене приводит к снижению эффективности системы управления себестоимостью в целом.

В себестоимости находят выражение все затраты предприятия, связанные с производством и реализацией продукции. Ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Основными задачами анализа себестоимости продукции являются:

Выявление резервов снижения затрат на производство и реализацию продукции;

Объективная оценка выполнения плана по себестоимости и ее изменения относительно прошлых отчетных периодов, а также соблюдения действующего законодательства, договорной и финансовой дисциплин;

Обеспечение центром ответственности по затратам необходимой аналитической информацией для оперативного управления формированием себестоимости продукции;

Содействие выработке оптимальной величины плановых затрат, плановых и нормативных калькуляций на отдельные изделия и виды продукции.

Характер этих задач свидетельствует о большой практической значимости анализа себестоимости продукции в хозяйственной деятельности предприятия.

В данной курсовой работе вышеописанный анализ осуществляется по следующему плану:

Анализ затрат на рубль товарной продукции.

Анализ себестоимости по элементам и статьям затрат.

Резервы снижения себестоимости.

Анализ себестоимости по системе «директ-костинг».

Более подробно вышеназванные пункты описываются в главе 2 данной курсовой работы.

1.3 Информационная база анализа себестоимости.

Оптимизация прибыли предприятия в условиях рыночных отношений требует постоянного притока оперативной информации на только внешнего характера (о состоянии рынка, спроса на продукцию, ценах и т.п.), но и внутреннего (о формировании затрат на производство и себестоимость продукции). Эта информация опирается на систему производственного учета расходов по местам их возникновения и видам изделий, на выявленные отклонения расхода ресурсов от стандартных норм и смет, на данные о калькуляции себестоимости отдельных видов продукции, учете результатов реализации по видам изделий. Важно отметить, что в зависимости от учетной политики, проводимой предприятием в области производственного учета, степень детализации учета затрат, а следовательно, и анализа различны для разных предприятий. Методика анализа прибыли и себестоимости зависит также от полноты включения затрат в себестоимость, наличия раздельного учета переменных и постоянных затрат.

Но все же основным источником информации для анализа финансового положения предприятия является бухгалтерский баланс. Используются также и формы бухгалтерской отчетности: ф. №2 «отчет о прибылях и убытках», ф. №3 «Приложение к балансу предприятия», данные текущего бухгалтерского учета.

Применяемый в настоящее время баланс предприятия приближен по своему содержанию к условиям рыночной экономики и международным стандартам, так как активы предприятия отражены в нем как стоимость имущества и долговых прав, которыми располагает предприятие на отчетную дату, а пассивы – источники финансовых ресурсов и обязательства предприятия по займам и кредиторской задолженности. Информация, содержащаяся в балансе, представлена в удобном для проведения анализа виде и может использоваться различными пользователями: руководителями предприятий, экономическими службами, инвесторами, кредиторами, налоговой службой, банками и др.

В своей курсовой работе при осуществлении анализа себестоимости я опираюсь на следующие источники информации:

В главе 1 части 1 при расчете показателей финансового состояния и деловой активности были использованы: Бухгалтерский баланс (ф. №1) за 1997 и 1998 года, «Отчет и прибылях и убытках» (ф. №2) за 1997 и 1998 года, «Расчет среднесписочной численности работников» за 1998 год и «Отчет об итоговых суммах начисленных доходов и удержанных суммах подоходного налога с налогоплательщиков – физических лиц» за 1997 год;

В главе 2 частях 1-4 при анализе затрат на рубль товарной продукции, по элементам и статьям затрат, резервов снижения себестоимости и анализе себестоимости по системе «директ-костинг» используются следующие документы: Сведения о затратах на производство и реализацию продукции (работ, услуг) за 1997 год и за 4 квартала 1998 года (Форма 5-з) – гл.1,2,4; Расчет плановой себестоимости фактического выпуска за декабрь 1998 года – гл.1,2,3,4; Расчет выпуска продукции за декабрь 1998 года – гл.1,2,3,4; Нормы расхода сырья и материалов за декабрь 1998 года – гл.3 (все данные в прилагаемых документах уже приведены в сопоставление к 1998 году с коэффициентом = 1,8).

Для получения необходимой информации за весь 1998 год по трем последним документам, соответствующие цифры умножаются на 12 – из-за отсутствия более полных данных по плановому и фактическому выпуску продукции и нормам расхода сырья и материалов.

Для объективной оценки финансового положения, кроме информации предприятия, могут использоваться и внешние (косвенные) данные из прессы, финансовых справочников, брокерских фирм. Хотя эти данные иногда не совсем точны и трудно измеримы, они могут оказаться очень важными и полезными.

Похожие работы

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

... спроса на светильник. Таким образом, можно сделать вывод, что объем произведенной продукции на предприятии отличается от объема реализованной продукции, о чем свидетельствует наличие запасов готовой продукции на складе. Анализ себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев