Оборачиваемость Выручка

от реализации 010 (ф.№2)

Информационная

база анализа

финансового

состояния

предприятия

Оборачиваемость Выручка

от реализации 010 (ф.№2)

При анализе

использования

оборотных

средств желательно

рассчитывать

показатели

, характеризующие

их оборачиваемость

Основы анализа

себестоимости

Организация

аналитической

работы на

предприятии

Анализ

затрат на рубль

товарной продукции

Анализ себестоимости

продукции по

элементам и

статьям затрат

Резервы

снижения

себестоимости

продукции

Анализ себестоимости

по системе

«директ - костинг»

Постоянные

расходы

Навигация

При анализе использования оборотных средств желательно рассчитывать показатели , характеризующие их оборачиваемость

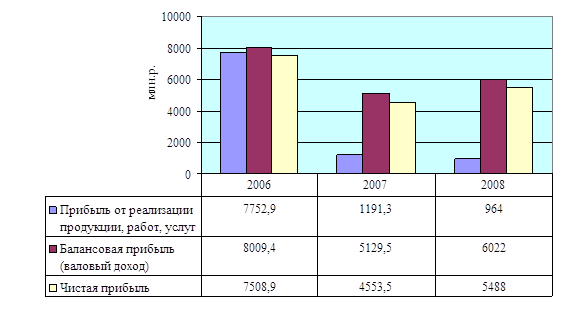

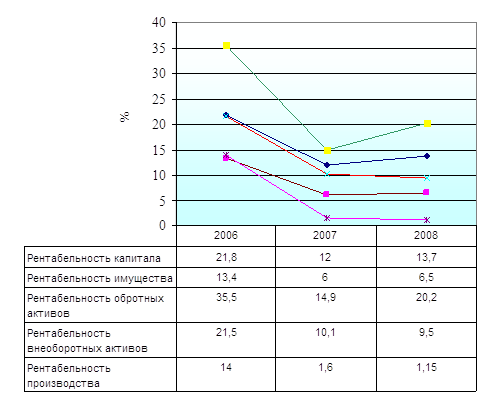

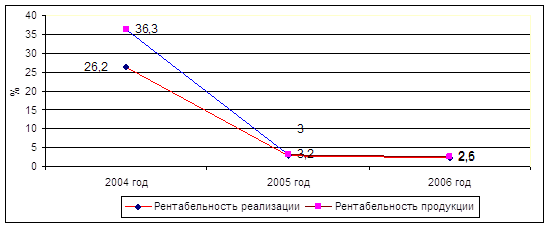

Анализ прибыли, рентабельности, работ и услуг

178196

знаков

26

таблиц

3

изображения

9. При анализе использования оборотных средств желательно рассчитывать показатели , характеризующие их оборачиваемость.

1)Оборачиваемость средств в расчетах, дни.

| 360/выручка от реализации средняя дебиторская задолженность | 1,2 | 360/010(ф.№2) 240(ф.№1) | 146,93 | 161,43 |

Отклонение в большую сторону составляет 10%.

Оборачиваемость производственных запасов, дни.

| 360/себестоимость реализации средние запасы | 1,2 | 360/020(ф.№2) 210 –220(ф.№1) | 1246,14 | 631,6 |

Отклонение в меньшую сторону составляет 49%

Отсюда можно получить величину продолжительности операционного цикла , являющегося суммой оборачиваемости средств в расчетах и производственных запасах :

За 1997 год: 1393,07 дня

За 1998 год: 793,03 дня

Для такого большого завода продолжительность операционного цикла выглядит достаточно хорошей, а ее уменьшение по сравнению с 1997 годом на 43% дает положительную оценку данному показателю. Это связано, в основном, с увеличением запасов и себестоимости реализуемой продукции.

Оборачиваемость собственного капитала.

| Выручка от реализации Средняя величина собственного капитала | 1,2 | 010(ф.№2) 399-390-252-244(ф.№1) | 0,234 | 0,25 |

Увеличилась на 7%.

Проведенный анализ позволяет лишь в первом приближении признать финансовое положение предприятия вполне удовлетворительным. Но хотя положение предприятия устойчиво, необходимы определенные профилактические меры .

В любом случае финансовый анализ позволяет принимать более обоснованные решения .

Рассчитывая аналитические коэффициенты, характеризующие работу предприятия, необходимо иметь ввиду, что они носят интегральный характер и для более точного их исчисления целесообразно использовать не только баланс, но и данные, содержащиеся в журналах-ордерах, ведомостях, и другую информацию. Безусловно, при проведении внешнего финансового анализа можно оперировать только теми цифрами, которые содержатся в отчете, но при внутреннем анализе возможность привлечения дополнительной информации нельзя упустить. Например, нужно очень осторожно использовать в расчетах объем производственных запасов. Цифры, которые находят отражение в бухгалтерском балансе, могут быть далекими от действительности. Так, к запасам относятся и те материальные ценности на складах, использование которых (во всяком случае, использование по учетной оценке) маловероятно.

На Западе такого рода явления встречаются гораздо реже, поэтому там бухгалтерская отчетность является более достоверной и, следовательно, более пригодной для внешнего пользователя. В наших условиях очищенный от искажений баланс можно получить лишь при внутреннем анализе .

Традиционно этот этап финансового анализа начинается с расчета коэффициентов, характеризующих состояние, движение и использование основных средств, таких, как уровень износа основных средств (как в целом, так и по видам средств), доля активной части основных средств, коэффициенты их обновления и выбытия, фондоотдача, фондовооруженность, фондорентабильность. Однако применительно к анализу коммерческого предприятия все вышеуказанные показатели имеют лишь побочное значение, поскольку основные средства в данном случае играют лишь вспомогательную роль.

Применительно к нашему примеру можно отметить, что первоначальная стоимость основных средств на начало 1997 года составляет 85 817 282 рублей, а на конец 1998 года – 29 530 483 рубля.

В настоящее время в соответствии с “Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса” (утверждены распоряжением федерального управления №31-р от 12.08.1994 г. ) производятся анализ и оценка структуры баланса на основании определения коэффициентов текущей ликвидности и обеспеченности собственными средствами.

Согласно Методическим положениям, основанием для признания структуры баланса неудовлетворительной, а предприятия- неплатежеспособным является выполнения одного из следующих условий: коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2, а коэффициент обеспеченности собственными средствами на конец отчетного периода- не менее 0.1.

Коэффициент текущей ликвидности (КТЛ) в нашем случае равен 3,69, а доля собственных средств организации (ДСС)– 0,87. Они больше соответствующих предельных значений, значит следует рассчитать коэффициент утраты платежеспособности за 3 месяца :

КТЛк + 3 / Т * ( КТЛк - КТЛн )

КУП = ---------------------------------------- ,

КТЛнорм

где : 3 - период утраты платежеспособности ;

Т - отчетный период ( 12 месяцев ) ;

КТЛн-значение коэффициента текущей ликвидности в начале отчетного периода.

КТЛк-значение коэффициента текущей ликвидности в конце отчетного периода.

КТЛнорм - нормативное значение коэффициента текущей

ликвидности ( К1 ) , равное 2 .

Если коэффициент утраты платежеспособности КУП примет значение больше 1, то у предприятия имеется реальная возможность не утратить свою платежеспособность. В нашем примере КУП = 2,1.

Результаты проделанных расчетов показывают, что предприятие имеет вполне удовлетворительную структуру баланса и реальную возможность сохранить свою платежеспособность .

Похожие работы

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

... спроса на светильник. Таким образом, можно сделать вывод, что объем произведенной продукции на предприятии отличается от объема реализованной продукции, о чем свидетельствует наличие запасов готовой продукции на складе. Анализ себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев