Оборачиваемость Выручка

от реализации 010 (ф.№2)

Информационная

база анализа

финансового

состояния

предприятия

Оборачиваемость Выручка

от реализации 010 (ф.№2)

При анализе

использования

оборотных

средств желательно

рассчитывать

показатели

, характеризующие

их оборачиваемость

Основы анализа

себестоимости

Организация

аналитической

работы на

предприятии

Анализ

затрат на рубль

товарной продукции

Анализ себестоимости

продукции по

элементам и

статьям затрат

Резервы

снижения

себестоимости

продукции

Анализ себестоимости

по системе

«директ - костинг»

Постоянные

расходы

Навигация

Оборачиваемость Выручка от реализации 010 (ф.№2)

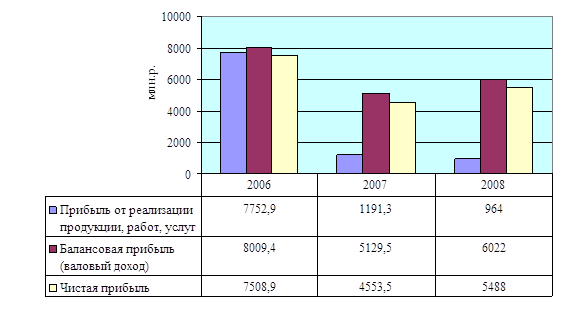

Анализ прибыли, рентабельности, работ и услуг

178196

знаков

26

таблиц

3

изображения

10. Оборачиваемость Выручка от реализации 010 (ф.№2)

собственного капитала = ------------------------------------------------------ = ---------------------

Средняя величина собственного капитала 399-390-252-244

(ф.№1)

Оборачиваемость собственного 242,18

капитала за отчётный период = -------------- =0,48= 48 %

498-3

Оборачиваемость собственного 209,25

капитала за предшествующий = --------------------- = 0,59 = 59 %

период 352,22 – 3,18

Оборачиваемость собственного капитала уменьшилась на 11 %.

1.2. Основы анализа финансового состояния предприятия.

Известно, что экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным бухгалтерских документов, в первую очередь бухгалтерского баланса.

Согласно действующим нормативным документам, баланс составляется в оценке нетто. Итог баланса даёт ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учётной и не отражает реальной суммы денежных средств, которую можно выручить за имущество, например, в случае ликвидации предприятия. Текущая «цена» активов определяется рыночной конъюнктурой и может отклонятся в любую сторону от учётной, особенно в период инфляции.

Анализ проводится по балансу (ф. № 1) с помощью одного из следующих способов:

анализ непосредственно по балансу без предварительного изменения состава балансовых статей;

строится уплотненный сравнительный аналитический баланс путём агрегирования некоторых однородных по составу элементов балансовых статей;

производится дополнительная корректировка баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических резервах .

Анализ непосредственно по балансу – дело довольно трудоёмкое и неэффективное, т.к. слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

Одним из создателей балансоведения Н.А.Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путём уплотнённых отдельных статей и дополнения его показателями структуры: динамики и структурной динамики.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчёты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса ( таблица 1.) охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Таблица 1.

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | |||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в структурах | в % к величине на начало года | в % к изменению итога баланса | |

| 1 | 2 | 3 | 4 | 5 | 6=3-2 | 7=5-4 | 8=6/2*100 | 9 |

| АКТИВ А … Аi … Аn | А1 | А2 | А1/Б1*100% | А2/Б2*100% | А2-А1=∆А | ∆(Ai/Б*100) | ∆Аi/А1*100% | ∆Аi/∆Б*100% |

| БАЛАНС (Б) | Б1 | Б2 | 100 | 100 | ∆Б=Б2-Б1 | 0 | ∆Б/Б1*100 | 100 |

| ПАССИВ П … Пj … Пm | П1 | П2 | П1/Б1*100% | П2/Б2*100% | П2-П1=∆П | ∆(Пj/Б)*100% | ∆Пj/П1*100% | ∆Пj/∆Б*100% |

| БАЛАНС (Б) | Б1 | Б2 | 100 | 100 | ∆Б=Б2-Б1 | 0 | ∆Б/Б1*100 | 100 |

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния организации. В число исследуемых показателей обязательно нужно включать следующее:

Общая стоимость имущества организации, равняя итогу баланса минус убытки

Стоимость иммобилизованных (т.е. внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела I баланса

Стоимость мобильных (оборотных) средств, равная итогу раздела II баланса.

Стоимость материальных оборотных средств.

Величина собственного капитала организации, равная итогу раздела IV баланса.

Величина заёмного капитала, равная сумме итогов разделов V и VI баланса.

Величина собственных средств в обороте, равная разнице между ооротными активами и текущими обязательствами

Следующей аналитической процедурой является вертикальный анализ – представление финансового отчёта в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Таким образом можно выделить две основные черты вертикального анализа:

переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учётом отраслевой специфики и других характеристик;

относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчётности и тем самым затрудняют их сопоставление в динамике.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчётной бухгалтерской формы, так и динамику отдельных её показателей.

Трендовый анализ – часть перспективного анализа, необходим в управлении для финансового менеджмента. Строится график возможного развития организации. Определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя. Это самый простой способ финансового прогнозирования. Сейчас на уровне отдельной организации расчётным периодом времени является месяц или квартал.

Анализ динамики валюты баланса, структуры активов и пассивов организации позволяет сделать ряд важных выводов, необходимых как для осуществления финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Исследование структуры пассива баланса позволяет установит одну из возможных причин финансовой неустойчивости (устойчивости) организации. Так, например, увеличение доли собственных средств за счёт любого из источников способствует усилению финансовой устойчивости организации. При этом наличие нераспределённой прибыли может рассматриваться как источник пополнения оборотных средств и снижения уровня краткосрочной кредиторской задолженности.

Исследование изменения структуры активов организации позволяет получить важную информацию. Так , например, увеличение доли оборотных средств в имуществе может свидетельствовать о:

формирование более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации;

отвлечение части текущих активов на кредитование потребителей готовой продукции, товаров, работ и услуг организации, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической мобилизации этой части оборотных средств из производственного процесса;

сворачивание производственной базы;

искажение реальной оценки основных фондов вследствие существующего порядка их бухгалтерского учёта и т.д.

В общих чертах признаками «хорошего» баланса являются:

валюта баланса в конце отчётного периода увеличилась по сравнению с началом;

темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

собственный капитал предприятия превышает заёмный и темпы его роста выше, чем темпы роста заёмного капитала;

темпы прироста дебиторской и кредиторской задолженности примерно одинаковые;

доля собственных средств в оборотных активах должна быть более 10 %.

Похожие работы

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

... спроса на светильник. Таким образом, можно сделать вывод, что объем произведенной продукции на предприятии отличается от объема реализованной продукции, о чем свидетельствует наличие запасов готовой продукции на складе. Анализ себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев