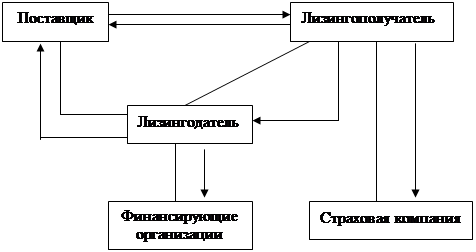

Теоретические основы лизинга

Законодательное обеспечение лизинга в России

Налоговые составляющие лизинговой сделки

Лизинговые платежи

Причины развития рынка лизинговых услуг за рубежом

Положительные моменты и факторы, сдерживающие развитие лизинга в России

Факторы, сдерживающие развитие лизинга в России

Анализ имущественного положения ООО «АФТ-Лизинг»

Анализ показателей ликвидности ООО «АФТ-Лизинг»

Анализ финансовой устойчивости ООО «АФТ-Лизинг»

Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ»

Поток денежных средств при лизинге

Определение временного периода сравнения

Навигация

Налоговые составляющие лизинговой сделки

Сравнительная оценка эффективности использования финансового лизинга и банковского кредита при приобретении основных фондов

132304

знака

12

таблиц

4

изображения

1.3 Налоговые составляющие лизинговой сделки

Стороны лизинговой сделки в настоящее время используют следующие налоговые преимущества по сравнению с приобретением оборудования посредством банковского кредитования:

возможность выбора варианта учета лизингового имущества на балансе лизингодателя или на балансе лизингополучателя;

отнесение лизингополучателем лизинговых платежей на расходы в полном объеме;

применение специального коэффициента – до 3 к норме амортизационных отчислений.

Следует заметить, что некоторые изменения в налоговой системе привели к тому, что эффективность лизинга по сравнению с кредитом несколько снизилась. В частности, теперь в соответствии с новым налоговым законодательством, вне зависимости от целей привлечения заемных средств, проценты по ним относятся организацией на расходы. Это привело налоговую систему России в соответствие с положением, существующим в большинстве других стран, и, как ожидается, будет способствовать развитию кредитного рынка. Повлияло на снижение эффективности лизинга и уменьшение ставки налога на прибыль с 35 до 24%. Безусловно, прогрессивные изменения не приведут к сокращению рынка лизинговых услуг. Снижение ставки налога на прибыль должно стимулировать развитие бизнеса, и, как следствие, предприятия будут испытывать потребность в приобретении основных средств и финансировании.

В настоящее время суммарная ставка налога на прибыль составляет 24%. При этом сумма налога, исчисленная по ставке 7,5%, зачисляется в федеральный бюджет, поставке 14,5% зачисляется в бюджеты субъектов РФ и по ставке 2%– в местные бюджеты.

В целях исчисления налога на прибыль вне зависимости от метода учета имущества – на балансе лизингодателя или лизингополучателя – первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, доставку и доведение до состояния, в котором имущество пригодно для использования, т. е. при учете имущества на балансе лизингополучателя первоначальная стоимость в целях бухгалтерского учета и в целях налогового учета будет различна. Для бухгалтерского учета первоначальной стоимостью предмета лизинга в этом случае будет сумма лизинговых платежей.

Согласно п. 7 ст. 259 НК РФ, для основных средств, которые являются предметом договора финансовой аренды (лизинга), к основной норме амортизации налогоплательщик вправе применить специальный коэффициент, но не выше 3.

В целях налогообложения организация вправе выбрать один из двух возможных методов начисления амортизации, предлагаемых Налоговым кодексом РФ:

линейный метод (сумма амортизации определяется ежемесячно как произведение первоначальной стоимости и нормы амортизации);

нелинейный метод (сумма амортизации определяется ежемесячно как произведение остаточной стоимости и нормы амортизации).

При применении линейного метода ежемесячная норма амортизации (K) по каждому объекту определяется по формуле:

K = (1/n) х 100%, (1.1)

где

n – срок полезного использования в месяцах.

При нелинейном методе ежемесячная норма амортизации (K) по каждому объекту определяется по формуле:

K = (2/n) х 100% (1.2)

В случае применения нелинейной амортизации при достижении остаточной стоимостью величины в 20% первоначальной стоимости, данная величина списывается на амортизационные отчисления равномерно в течение количества месяцев, оставшихся до истечения срока полезного использования, т. е., согласно формулировке данной нормы в Налоговом кодексе РФ, в случае лизинга коэффициент ускорения до 3 при нелинейной амортизации может применяться не на всем сроке амортизации, а только до достижения остаточной стоимости 20% от первоначальной.

Подобная схема учета с применением метода линейной амортизации удорожает лизинговые проекты (при условии формирования одной лизинговой сделки) и тогда применение нелинейного метода становится очевидным [3, 25].

Стороны лизинговой сделки обычно являются плательщиками НДС. Лизинговые компании уплачивают налог по ставке 20%[1].

Сумма налога, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученного от покупателей за реализованные товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за приобретенные товары (работы, услуги), т. е. в случае лизинговой деятельности сумма НДС, которая подлежит внесению в бюджет, определяется как разница между величиной налога, полученной от лизингополучателей в составе лизинговых платежей, и суммой налога, уплаченной при приобретении лизингового имущества.

Лизингополучатель, в случае если его выручка от реализации облагается НДС (по ставке 20, 10 или 0%), относит НДС, уплаченный в составе лизинговых платежей, к налоговым вычетам. В случае, если деятельность лизингополучателя освобождена от уплаты НДС (в соответствии со ст. 149 НК РФ), уплаченный НДС в составе лизинговых платежей относится на расходы, учитываемые в целях исчисления налога на прибыль.

Участники лизинговой сделки часто оказываются в ситуации, когда налоговые вычеты превышают сумму НДС, исчисленную от реализации. Чаще данная ситуация возникает у лизинговых компаний на начальных этапах деятельности, когда НДС, уплаченный при приобретении предмета лизинга, превышает налог, полученный в составе лизинговых платежей. В этом случае возникшая разница подлежит возмещению (зачету, возврату) налогоплательщику.

В соответствии со ст. 176 НК РФ в течение трех календарных месяцев указанная сумма направляется на исполнение обязанностей по уплате налогов или сборов, подлежащих зачислению в федеральный бюджет. Если по истечении трех месяцев организация все еще не полностью возместила уплаченный НДС, то бюджет должен вернуть эту разницу. При невыполнении бюджетом своих обязательств, на сумму, подлежащую возврату, начисляются проценты исходя из ставки рефинансирования ЦБ, равной 18% на сегодняшний день [3, 25].

Налог на имущество, являющееся предметом лизинга, уплачивает тот субъект сделки, на балансе которого находится лизинговое имущество. Размер ставки налога устанавливается законодательными органами субъектов РФ и не может превышать 2% от среднегодовой стоимости имущества, определяемой на основании данных бухгалтерского учета.

При учете лизингового имущества на балансе лизингодателя лизингополучатель экономит средства вследствие снижения налогооблагаемой базы налога на прибыль за счет того, что налог на имущество входит в состав лизингового платежа [3, 25, 29].

Главой 25 НК РФ предлагается метод отнесения на расходы процентов по кредитам, отличный от существовавшего до 2002 г.

В настоящее время вне зависимости от характера предоставленного кредита или займа, инвестиционного или текущего, проценты относятся организацией на расходы.

Ранее в случае приобретения основных средств и привлечения для данных целей кредита проценты относились на себестоимость только лизинговыми компаниями.

Следует отметить, что, согласно п. 1 ст. 269 НК РФ, расходом признаются проценты при условии, что их размер существенно не отклоняется (более чем на 20% в сторону повышения или в сторону понижения) от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях [3, c 56].

Похожие работы

... и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия. 3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и ...

... , факторинг. Заключение В соответствии с поставленной целью и задачами курсового исследования анализ теоретико-методологических основ и прикладных аспектов рассмотрения теории формирования и использования финансовых ресурсов хозяйствующих субъектов в современных условиях позволил сделать ряд следующих выводов. Финансовые ресурсы организации делятся на собственные и заемные. К собственным ...

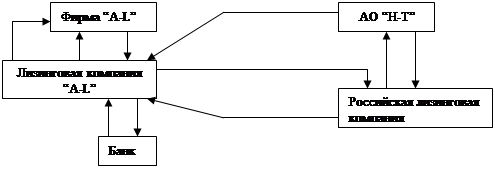

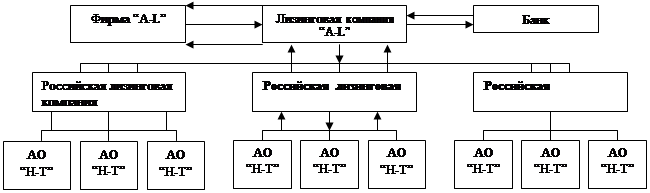

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

... следующие варианты приобретения оборудования: За собственные средства; За счет кредита/займа; По лизинговой схеме. ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС». В этой главе будут рассмотрены все три метода поставки оборудования. 3.1. Приобретение за счет собственных средств ...

0 комментариев