Теоретические основы лизинга

Законодательное обеспечение лизинга в России

Налоговые составляющие лизинговой сделки

Лизинговые платежи

Причины развития рынка лизинговых услуг за рубежом

Положительные моменты и факторы, сдерживающие развитие лизинга в России

Факторы, сдерживающие развитие лизинга в России

Анализ имущественного положения ООО «АФТ-Лизинг»

Анализ показателей ликвидности ООО «АФТ-Лизинг»

Анализ финансовой устойчивости ООО «АФТ-Лизинг»

Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ»

Поток денежных средств при лизинге

Определение временного периода сравнения

Навигация

Законодательное обеспечение лизинга в России

Сравнительная оценка эффективности использования финансового лизинга и банковского кредита при приобретении основных фондов

132304

знака

12

таблиц

4

изображения

1.2 Законодательное обеспечение лизинга в России

Правовое регулирование лизинговых сделок в настоящее время регламентировано двумя основными документами: Гражданским кодексом РФ и Федеральным Законом РФ «О лизинге» от 29 октября 1998 г. № 164-ФЗ (с изменениями от 29.01.2002 г. № 10-ФЗ «О внесении изменений и дополнений в Федеральный закон "О лизинге"»).

Гражданским кодексом установлен приоритет действующего законодательства о лизинге над общими нормами об аренде. Понятие лизинга (финансовой аренды) определено в ст. 665 ГК РФ.

Лизинг рассматривается как сделка, при которой лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить такое имущество лизингополучателю за плату во временное владение и пользование для предпринимательских целей.

Это определение по смысловому значению совпадает с определением лизинга, содержащимся в Законе «О финансовой аренде (лизинге)», согласно которому лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Большинство специалистов считают, что по своей сути лизинг схож с кредитными отношениями, поскольку и те и другие базируются на принципах срочности, платности и возвратности. Лизинг часто определяется как форма долгосрочного кредита в виде функционирующего капитала. В настоящее время лизинг часто используется как специфическая форма финансирования на приобретение стандартного или уникального оборудования для различных отраслей народного хозяйства, альтернативная банковскому кредиту.

Приведенные точки зрения на сущность лизинга позволяют выделить отличительные признаки договора лизинга по сравнению с договором аренды:

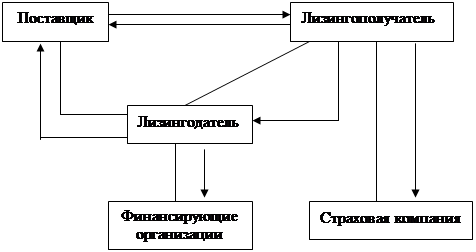

- в лизинговых сделках обычно участвуют три стороны;

- поставщик физическое или юридическое лицо, которое в соответствии с договором купли-продажи, заключенным с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга;

- лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество. И предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, в определенный срок, на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю прав собственности на предмет лизинга;

- лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга;

- при осуществлении лизинговых сделок стороны заключают как минимум два договора: договор купли-продажи и договор лизинга;

- имущество используется только в предпринимательских целях;

- имущество приобретается исключительно для передачи в лизинг.

Сравнивая лизинг и коммерческий кредит, необходимо отметить, что коммерческий кредит предоставляется в товарной форме, а погашается в денежной. Лизинговый кредит тоже предоставляется в товарной форме. Платой за пользование данным кредитом выступают лизинговые платежи. Коммерческий кредит, как правило, имеет краткосрочный характер. Лизинговые сделки чаще заключаются на длительный срок, хотя не исключены среднесрочные и краткосрочные договора. Лизингодатель может оказывать лизингополучателю услуги по техническому или иному обслуживанию предмета лизинга, не ограничивая себя лишь финансовыми функциями.

Признавая ведущую роль функции финансирования в лизинговых сделках, нельзя рассматривать лизинг исключительно как форму кредитования, поскольку он сочетает в себе и черты кредита, и черты арендных операций.

С финансовой точки зрения все лизинговые операции можно подразделить на два отличных друг от друга вида сделок:

лизинг с неполной окупаемостью;

лизинг с полной окупаемостью.

К первому, оперативному, лизингу относятся все сделки, при которых осуществляется переуступка имущества на срок меньший, чем период амортизации. Поэтому затраты лизингодателя, связанные с приобретением и содержанием сдаваемого в аренду имущества, не окупаются полностью в течение первоначального срока аренды. По истечение срока договора лизингополучатель вправе либо завершить арендные платежи и вернуть имущество лизингодателю, либо возобновить договор на новых условиях или закупить имущество по согласованной на момент заключения договора цене.

Лизинг с полной окупаемостью именуется обычно финансовый лизинг. К финансовому лизингу относятся соглашения, предполагающие выплату в течение твердо установленного срока лизинговых отчислений, сумма которых достаточна для полного возмещения всех расходов лизингодателя и обеспечения ему нормальной прибыли.

Финансовый лизинг в отличие от оперативного лизинга характеризуется следующими отличительными признаками:

выбор имущества и его поставщика осуществляется не лизингодателем, а лизингополучателем;

лизингодатель сохраняет право собственности на имущество;

при надлежащем исполнении платежных и других условий договора о лизинге, лизингополучатель имеет исключительное право использовать имущество в течение всего срока действия договора лизинга;

в рамках срока договора лизинга существует период, называемый основным, в течение которого стороны не вправе прекратить действие договора. Этот период устанавливается из расчета полного или частичного возмещения лизингодателем понесенных им затрат;

издержки, связанные с устареванием оборудования, несет лизингополучатель.

Если рассматривать финансовый лизинг с точки зрения каждого из участников сделки, то толкование данного понятия будет далеко неоднозначным.

Для производителя или продавца финансовый лизинг представляет собой дополнительное средство сбыта машин и оборудования, какого-либо имущества, открывающее возможность существенного расширения продаж потребителям, не обладающим достаточной кредитоспособностью для оплаты товара.

Для лизингодателя — это выгодный способ вложения капитала, позволяющий ему достаточно эффективно размещать свободные денежные активы. При этом он надежно застрахован от риска неплатежеспособности лизингополучателя, поскольку для погашения обязательств можно вернуть имущество, передать его в лизинг другому лицу или продать.

К преимуществам для лизингодателя относят также следующее: когда имущество, переданное в лизинг, принято к учету, лизингодатель начисляет амортизацию с применением ускоренного метода, что позволяет «официально» уменьшить налогооблагаемую базу при исчислении налога на прибыль.

Для лизингополучателя финансовый лизинг является средством финансирования приобретения имущества для целей его использования, но не приобретения в собственность.

В соответствии со ст. 666 ГК РФ предметом лизинга могут быть не потребляемые вещи, используемые для предпринимательской деятельности, за исключением земельных участков и других объектов природопользования.

Лизинговая сделка оформляется договором лизинга. В лизинговом договоре оговариваются права и обязанности обеих сторон:

имущество передается лизингодателем лизингополучателю во временное возмездное владение и пользование;

собственником имущества в течение всего срока лизинга остается лизингодатель;

лизингополучатель обязан эксплуатировать имущество в строгом соответствии с требованиями технической документации;

имущество, передаваемое в лизинг, должно быть застраховано лизингодателем либо лизингополучателем за свой счет;

лизингополучатель не имеет права производить улучшения полученного в лизинг имущества без письменного согласия лизингодателя;

лизингополучатель обязан обеспечить надлежащее хранение имущества, полученного в лизинг, как во время эксплуатации, так и на протяжении всего срока действия договора;

лизингополучатель не имеет права перемещать оборудование в другое место без согласия лизингодателя, предоставлять возможность в любое время инспектировать оборудование;

в случае повреждения, в результате неправильной эксплуатации или пропажи какой-либо единицы оборудования лизингополучатель обязан за свой счет восстановить или приобрести аналогичную единицу оборудования либо оплатить полную его стоимость;

лизингополучатель не имеет права передавать права по договору лизинга третьему лицу без письменного разрешения лизингодателя;

лизингополучатель возмещает лизингодателю все расходы, связанные с транспортировкой машин и оборудования до места назначения, а также расходы по претензиям, действиям, обязательствам, возникающим в связи с доставкой машин и оборудования, их использованием или возвратом;

лизингополучатель имеет право пользоваться гарантией на машины и оборудование, выданной производителем.

Помимо перечисленных положений в договоре лизинга предусматриваются статьи об арбитраже, форс-мажорных обстоятельствах, указываются юридические адреса сторон и т. д. Пример лизингового договора приведён в приложении 1.

Лизинговый договор должен предусматривать срок действия договора, который стороны, в соответствии со ст. 610 ГК РФ устанавливают самостоятельно. При этом срок действия договора лизинга должен быть соизмерим по продолжительности со сроком полной амортизации предмета лизинга или может превышать его. Если срок действия договора не определен, то договор считается заключенным на неопределенный срок, что дает возможность сторонам в любое время отказаться от сделки, поставив об этом в известность партнера не менее чем за месяц, а при лизинге недвижимого имущества — не менее чем за три месяца.

Одним из основных положений договора лизинга является величина, сроки и порядок уплаты лизинговых платежей. Размер лизинговых платежей, подлежащих уплате, устанавливается на весь срок действия договора и представляется в виде таблицы. Их величина может изменяться по соглашению сторон, но не чаще одного раза в три месяца. При нарушении сроков уплаты платежей в договоре может быть предусмотрено требование досрочного внесения платежей, не менее чем за два периода. При систематическом нарушении сроков уплаты платежей лизингодатель имеет право потребовать расторжения договора и возмещения понесенных убытков.

Договор лизинга должен содержать условия перехода права собственности на предмет лизинга. Как правило, право собственности на имущество, переданное в лизинг, переходит к лизингополучателю по истечении срока действия договора, либо при внесении лизингополучателем выкупной стоимости имущества.

Действие договора может быть прекращено по истечение срока, либо по решению суда. В ряде случаев договор, может быть, расторгнут досрочно по требованию каждой из сторон. Основания для досрочного расторжения предусмотрены ГК РФ. В частности, по требованию лизингодателя договор расторгается в случае, когда лизингополучатель:

использует имущество с существенными нарушениями условий договора или назначения имущества;

существенно ухудшает имущество;

более двух раз подряд по истечении установленного договором срока не вносит лизинговый платеж;

не производит капитального ремонта имущества в установленные сроки, а при их отсутствии в договоре — в разумные сроки, когда в соответствии с договором осуществление капитального ремонта возложено на лизингополучателя.

По требованию лизингополучателя договор расторгается в следующих случаях:

лизингодатель не предоставляет имущество в пользование лизингополучателю, либо создает препятствия пользованию имуществом в соответствии с условиями договора или назначением имущества;

имущество в силу обстоятельств, за которые лизингополучатель не отвечает, окажется в состоянии, не пригодном к использованию;

лизингодатель не производит капитальный ремонт имущества;

имущество должно было быть передано продавцом лизингополучателю, но не поставлено в установленный срок, по обстоятельствам, за которые отвечает лизингодатель.

Как для лизингодателя, так и для лизингополучателя договором могут быть предусмотрены иные основания досрочного расторжения договора лизинга. О своих намерениях стороны должны уведомить друг друга в письменной форме.

С 2002 г. изменился порядок правового регулирования лизинговых сделок, что обусловлено изменениями, внесенными в Закон «О лизинге».

Основные преобразования были обусловлены существующим несоответствием и несогласованностью многих положений действующих нормативно-правовых актов. В новой редакции Закона расширены источники средств, привлекаемых для лизинговой деятельности, в частности лизинговые компании, получили возможность использовать средства не только юридических, но и физических лиц.

По сравнению с предыдущей редакцией Закона нынешняя редакция выделяет лишь два вида лизинга: внутренний и международный. Очевидно, что предусмотренные ранее виды лизинга по-прежнему могут использоваться сторонами как не противоречащие Закону.

Закон предоставляет возможность предусматривать в договоре, на чьем балансе будет числиться имущество: лизингодателя или лизингополучателя. В предыдущей редакции документа при использовании, например, оперативного лизинга имущество учитывалось на балансе лизингодателя.

Из текста Закона исключен перечень дополнительных услуг, предоставляемых лизингодателем. Вместо этого дается их общее определение, в соответствии, с которым дополнительными услугами (работами) являются услуги (работы) любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга лизингополучателем и непосредственно связанные с реализацией договора лизинга.

Лизинговые платежи теперь рассматриваются как общая сумма платежей по договору лизинга за весь срок действия договора лизинга, состоящая из возмещения затрат лизингодателя и его дохода. В соответствии со ст. 28 Закона лизинговые платежи отнесены к расходам, связанным с производством и (или) реализацией.

Законом изменены обязанности сторон по техническому обслуживанию, текущему и капитальному ремонту предмета лизинга. Если иное не предусмотрено договором, то эта обязанность возлагается на лизингополучателя.

В новой редакции Закона усилена ответственность продавца по договору лизинга. Вне зависимости от вида лизинговой сделки лизингополучатель имеет право предъявить к нему любое требование по качеству, комплектности поставленного имущества.

Лизингодателю, предоставлено право, изъять предмет лизинга из владения и пользования лизингополучателя в случаях и в порядке, предусмотренных законодательством Российской Федерации и договором лизинга.

Похожие работы

... и в 2005 году - 1,18, что способствует росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия. 3.2 Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности Важным фактором повышения финансово-экономической эффективности деятельности предприятия является достижение более полного и ...

... , факторинг. Заключение В соответствии с поставленной целью и задачами курсового исследования анализ теоретико-методологических основ и прикладных аспектов рассмотрения теории формирования и использования финансовых ресурсов хозяйствующих субъектов в современных условиях позволил сделать ряд следующих выводов. Финансовые ресурсы организации делятся на собственные и заемные. К собственным ...

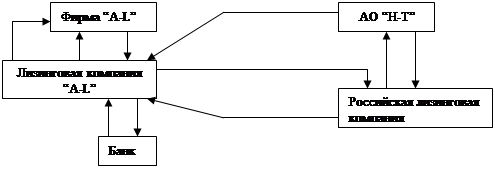

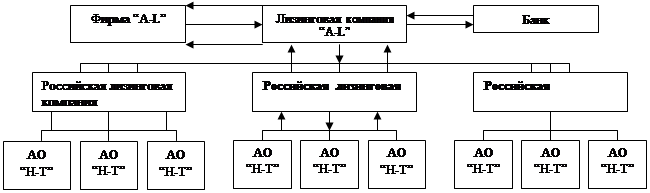

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

... следующие варианты приобретения оборудования: За собственные средства; За счет кредита/займа; По лизинговой схеме. ГЛАВА III. ПРАКТИЧЕСКИЕ РЕЗУЛЬТАТЫ И ПРЕИМУЩЕСТВА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА НА ПРИМЕРЕ ОАО «ПЕРМСКАЯ ГРЭС». В этой главе будут рассмотрены все три метода поставки оборудования. 3.1. Приобретение за счет собственных средств ...

0 комментариев