Загальна

характеристика

КП фабрики

“Лучанка”

Аналіз

чисельності

та руху робочої

сили

Аналіз

рентабельності

Аналіз

дебіторської

та кредиторської

заборгованості

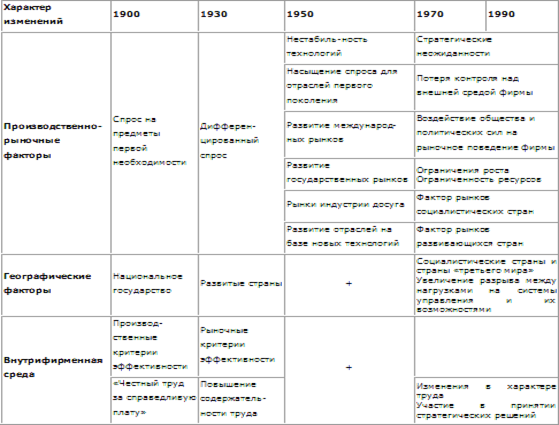

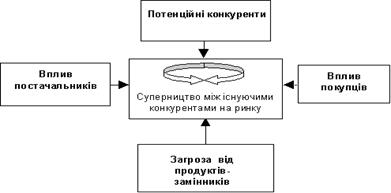

Аналіз

зовнішнього

середовища

Природні

— наявність

ресурсів, ступінь

освоєння ресурсів.

Використання

ресурсів освоєно

на високому

рівні. Ресурсів

достатньо для

виробничого

процесу

Аналіз

умов праці,

забезпечення

працівників

засобами

індивідуального

захисту, фінансування

заходів по

охороні праці

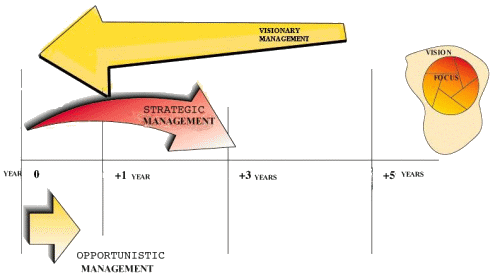

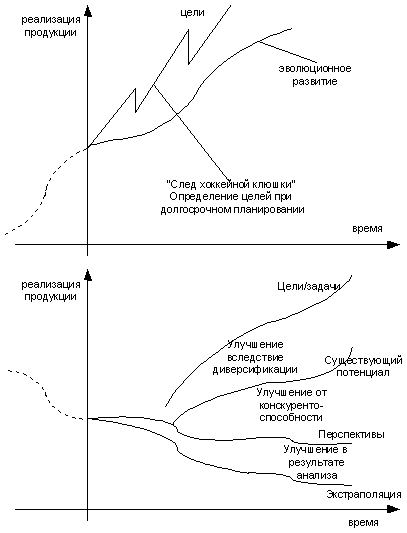

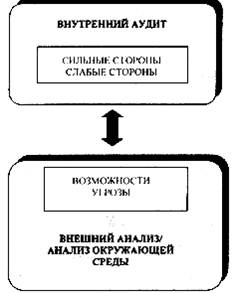

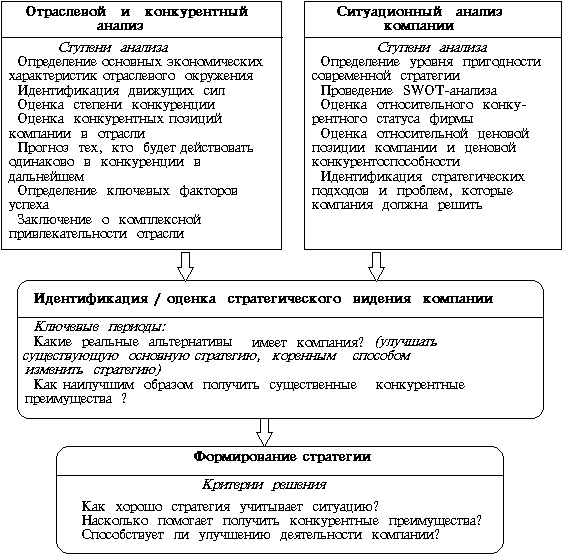

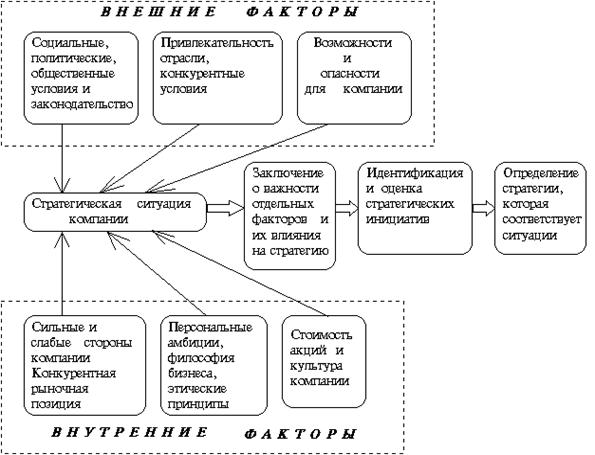

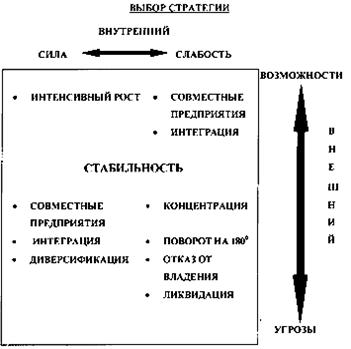

Вибір

стратегічного

шляху розвитку

підприємства

Потрібно знайти

суми грошових

потоків за

(1.1)

Визначення

величини грошового

потоку за роками

Потрібно знайти

суми грошових

потоків

Потрібно знайти

суми грошових

потоків

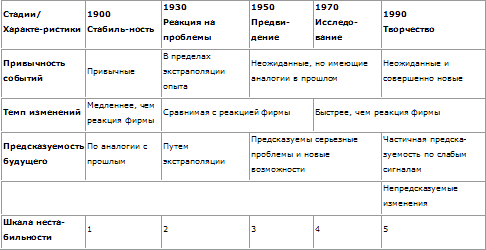

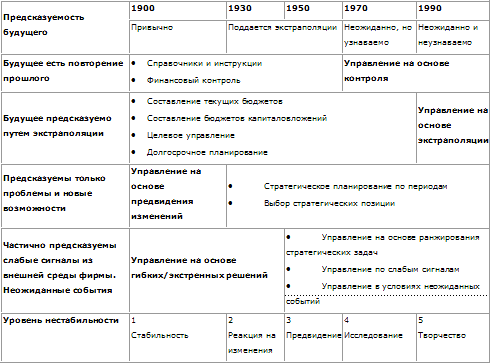

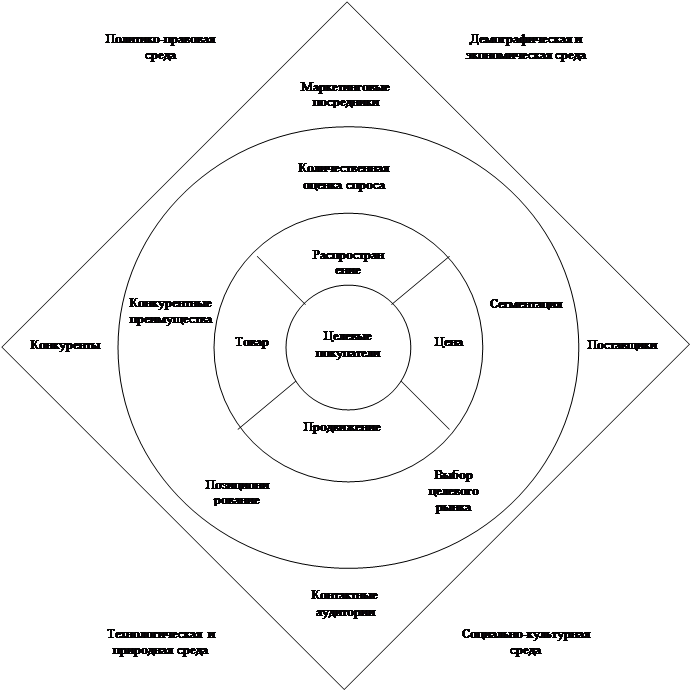

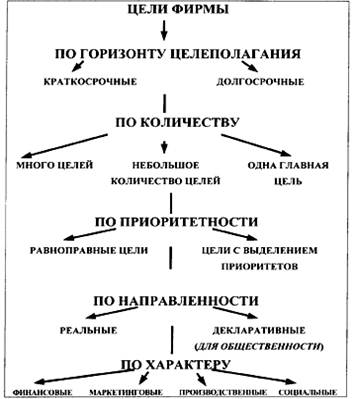

Суть, значення

та основні

поняття стратегічного

управління

Процес

стратегічного

управління

Стратегічні

альтернативи

розвитку

підприємницьких

структур

Навигация

Аналіз дебіторської та кредиторської заборгованості

Стратегическое управление (укр)

156566

знаков

40

таблиц

0

изображений

2.2.7. Аналіз дебіторської та кредиторської заборгованості

Для аналізу дебіторської та кредиторської заборгованості необхідно скористатися даними балансу КП фабрики “Лучанка”.

Спочатку аналізуємо дебіторську заборгованість. Для цього звернемось до таблиці 2.8.

Таблиця 2.8

Аналіз дебіторської заборгованості КП фабрики “Лучанка”

Показники | Роки | Відхилення | |||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | |||

| тис. грн. | % | тис. грн. | % | ||||

| Дебіторська заборгованість, тис. грн. в т. ч. | 99,6 | 211,6 | 92,9 | 112,0 | 112,4 | -118,7 | -56,1 |

| - за товари, роботи, послуги | 83,2 | 156,4 | 25,5 | 73,2 | 88,0 | -130,9 | -83,7 |

| - з бюджетом | 1,3 | 35,6 | 50,8 | 34,3 | 2638,5 | 15,2 | 42,7 |

| - інша дебіторська заборгованість | 15,1 | 19,6 | 16,6 | 4,5 | 29,8 | -3,0 | -15,3 |

Дебіторська заборгованість у 2000 році (99,6 тис. грн.) збільшилася у порівнянні з 1999 роком (211,6 тис. грн.) на 112,4%, що у вартісному виразі становить 112,0 тис. грн.. У 2001 році дебіторська заборгованість зменшилася на 56,1 % (118,7 тис. грн.) у порівнянні з 2000 роком і становила 92,9 тис. грн.. Прослідкуємо за рахунок чого це сталося. Найбільших змін у 2000 році зазнала заборгованість за товари, роботи, послуги. У 1999 році вона становила 83,2 тис. грн., а у 2000 році – 156,4 тис. грн.. Тобто вона збільшилася на 73,2 тис. грн. (88,0%), також на 34,3 тис. грн. (2638,5%) збільшилась дебіторська заборгованість з бюджетом – з 1,3 тис. грн. у 1999 році до 35,6 тис. грн. у 2000 році. У 2000 році інша дебіторська заборгованість у порівнянні з 1999 роком збільшилася на 4,5 тис. грн. (29,8%) з 15,1 тис. грн. до 19,6 тис. грн..

Основною причиною зменшення дебіторської заборгованості у 2001 році на 118,7 тис. грн., що склало 56,1% у порівнянні з 2000 роком, є зменшення дебіторської заборгованості за товари, роботи, послуги на 130,9 тис. грн. з 156,4 тис. грн. у 2000 році до 25,5 тис. грн. у 2001 році. Дебіторська заборгованість з бюджетом збільшилася на 15,2 тис. грн. (42,7%) з 35,6 тис. грн. у 2000 році до 50,8 тис. грн. у 2001 році. Незначно зменшилася інша дебіторська заборгованість на 15,3% (3 тис. грн.) у 2000 році вона становила 19,6 тис. грн., а у 2001 році — 16,6 тис. грн..

Для аналізу кредиторської заборгованості розглянемо таблицю 2.9.

Таблиця 2.9

Аналіз кредиторської заборгованості КП фабрики "Лучанка"

Показники | Роки | Відхилення | |||||

| 1999 | 2000 | 2001 | від 1999 року | від 2000 року | |||

| тис. грн. | % | тис. грн. | % | ||||

| Кредиторська заборгованість, тис. грн. в т. ч. | 12,5 | 58,5 | 32,0 | 46,0 | 368,0 | -26,5 | -45,3 |

| - за товари, роботи, послуги | 0,6 | 4,0 | 7,2 | 3,4 | 566,7 | 3,2 | 80,0 |

| - з одержаних авансів | 0,2 | 0,1 | 0,1 | -0,1 | -50,0 | 0,0 | 0,0 |

| - з бюджетом | 4,2 | 13,7 | 7,4 | 9,5 | 226,2 | -6,3 | -46,0 |

| - з позабюджетних платежів | 0,4 | 1,2 | 0 | 0,8 | 200,0 | -1,2 | -100,0 |

| - із страхування | 1,9 | 9,7 | 4,9 | 7,8 | 410,5 | -4,8 | -49,5 |

| - з оплати праці | 4,2 | 29,2 | 11,8 | 25,0 | 595,2 | -17,4 | -59,6 |

| - з учасниками | 1,0 | 0,6 | 0,6 | -0,4 | -40,0 | 0,0 | 0,0 |

У 1999 році кредиторська заборгованість становила 12,5 тис. грн., а у 2000 році 58,5 тис. грн., тобто вона збільшилась на 46,0 тис. грн. (368,0%). Значне зменшення відбулося у наступному році – на 26,5 тис. грн. (45,3%), з 58,5 тис. грн. у 2000 році до 32,0 тис. грн. у 2001 році. Розглянемо і проаналізуємо складові елементи кредиторської заборгованості.

Кредиторська заборгованість у 2000 році збільшилась за рахунок збільшення таких складових. Заборгованість за товари, роботи, послуги збільшилась на 566,7% (3,4 тис. грн.), з 0,6 тис. грн. у 1999 році до 4,0 тис. грн. у 2000 році. Кредиторська заборгованість з одержаних авансів зменшилась на 0,1 тис. грн. (50,0%) з 0,2 тис. грн. у 1999 році до 0,1 тис. грн. у 2000 році. Також збільшилася кредиторська заборгованість по оплаті праці у 2000 році в порівнянні з 1999 роком на 595,2% (25,0 тис. грн.) з 4,2 тис. грн. до 29,2 тис. грн..

Основною причиною зменшення кредиторської заборгованості у 2001 році є зменшення чотирьох елементів: кредиторської заборгованість з бюджетом, кредиторської заборгованість з позабюджетних платежів, кредиторська заборгованість із страхування та кредиторської заборгованість з оплати праці. З таблиці видно, що найбільше зменшилась заборгованість з позабюджетних платежів – на 100,0%, що у вартісному виразі становить 1,2 тис. грн.. Кредиторська заборгованість по розрахунках з бюджетом зменшилася з 7,4 тис. грн. у 2000 році до 13,7 тис. грн. у 2000 році. Зменшення становить 6,3 тис. грн., або 46,0%. Кредиторська заборгованість із страхування зменшилася у 2001 році в порівнянні з 2000 роком на 4,8 тис. грн. (49,5%) з 4,9 тис. грн. до 9,7 тис. грн..

Похожие работы

... , следование которым позволяет организации постоянно добиваться своих целей. В дополнение к потенциалу, обеспечивающему будущее функционирование организации, другим конечным продуктом стратегического управления являются её структура и изменения, обеспечивающие чувствительность к изменениям во внешних условиях. В предпринимательской фирме это требует наличия управленческой способности замечать и ...

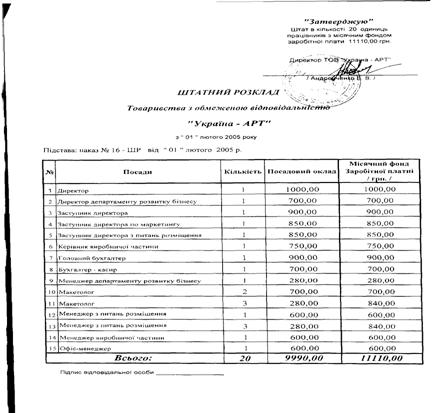

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... «КЗТС» и благополучие его работников. Расчет эффективности от внедрения предложенных мероприятий проведен экспертным методом и представлен в подразделе 3.3 3.2. Разработка и внедрение компьютерной информационной системы на предприятии как фактор долговременных конкурентных преимуществ. Стратегическое планирование - это широкомасштабный план для достижения предприятием поставленных целей ...

0 комментариев