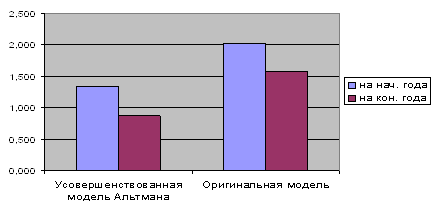

Сравнительный анализ методов определения кредитоспособности предприятия-заемщика

ПОНЯТИЕ И КРИТЕРИИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

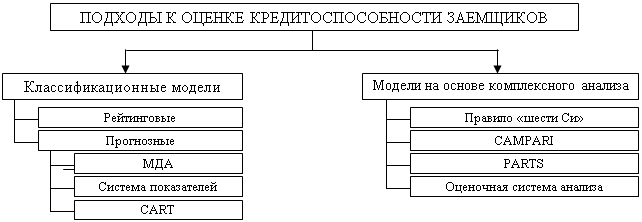

Методика оценки кредитоспособности заемщика, используемая банками экономически развитых стран

Методика,

используемая банками Франции

Методика оценки кредитоспособности заемщика, используемая банками России

Характеристика строительного предприятия ОАО «СУОР-17», его место в развитии региона, правовое положение и производственная структура

Оценка финансового состояния заемщика - ОАО «СУОР- 17», акционерно-коммерческим Сберегательным банком

Анализ состава и структуры оборотных средств предприятия. Изучение показателей оборачиваемости оборотных средств

Анализ затрат и финансовых результатов деятельности предприятия

Договор залога, как вид кредитного обеспечения

Договор поручительства - гарантия возврата кредита

Переуступка в пользу банка требований и счетов заемщика третьему лицу

Навигация

Оценка финансового состояния заемщика - ОАО «СУОР- 17», акционерно-коммерческим Сберегательным банком

Сравнительный анализ определения кредитоспособности предприятия-заемщика

161484

знака

23

таблицы

0

изображений

2.2. Оценка финансового состояния заемщика - ОАО «СУОР- 17», акционерно-коммерческим Сберегательным банком.

Оценка финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения.

С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

К основным обобщающим показателям деятельности клиента банка относятся: балансовая прибыль, прибыль от реализации, выручка от реализации, рентабельность продукции, среднесписочная численность работников предприятия, среднегодовая производительность труда одного работника, среднегодовая стоимость активов, рентабельность предприятия, дебиторская задолженность, в том числе и просроченная, кредиторская задолженность, в том числе и просроченная, долгосрочные и краткосрочные кредиты банка, в том числе не погашенные в срок, экономические санкции по расчетам с бюджетом и внебюджетными фондами.

Источниками информации по названным показателям являются баланс предприятия. Форма №2 «Отчет о прибылях и убытках», форма №5 «Приложения к балансу».

Анализ обобщающих показателей позволяет выявить как положительные, так и существенные негативные тенденции в деятельности предприятия, составить общее представление об экономической ситуации.

При расчете показателей используется принцип осторожности, то есть пересчет статей актива баланса в сторону уменьшения на основании экспертной оценки.

Для оценки финансового состояния Заемщика используется три группы оценочных показателей:

n коэффициент ликвидности;

n коэффициент соотношения собственных и заемных средств;

n показатели оборачиваемости и рентабельности.

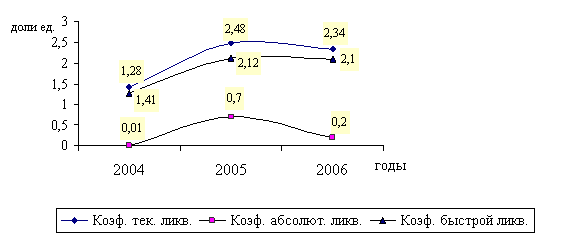

1. Коэффициент ликвидности.

Характеризует обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициенты ликвидности.

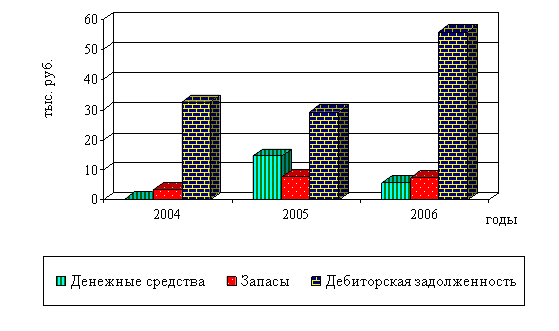

1)Коэффициент абсолютной ликвидности К1 характеризует способность к моментальному погашению долговых обязательств и определяется как отношение денежных средств и высоколиквидных, краткосрочных ценных бумаг к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей:

К1= стр.260+стр.253 (частично) / разд.4 + (стр.640+стр.650+стр.660)

Под высоколиквидными краткосрочными бумагами в данном случае понимаются только государственные ценные бумаги и ценные бумаги Сбербанка России. При отсутствии соответствующей информации строка 253 при расчете К1 не учитывается.

К1н.п.= 1029/469754 = 0,002

Данный показатель на конец года, по балансу заемщика рассчитан быть не может, т.к. отсутствуют данные по стр.260.

2)Промежуточный коэффициент покрытия К2 характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства.

К2 = стр.260+стр250+стр240 / разд.4(стр.690) - (стр.640+стр.650+стр.660)

Для расчета этого коэффициента предварительно производится оценка групп статей «краткосрочные финансовые вложения» и «дебиторская задолженность» (платежи по которой ожидаются в течение 12 месяцев после отчетной даты). Указанные статьи уменьшаются на сумму финансовых вложений в неликвидные корпоративные бумаги и неплатежеспособные предприятия и сумму безнадежной дебиторской задолженности соответственно.

К2н.п. = (1029+274350)/469754 = 0,59К2к.п. = 192387/420455 = 0,5

Данный показатель на конец года уменьшился на 0,09.

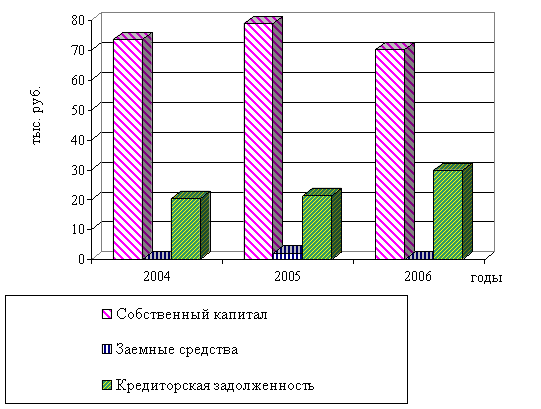

3)Коэффициент текущей ликвидности (общий коэффициент покрытия) К3 является обобщающим показателем платежеспособности предприятия, в расчет которого в числителе включаются все оборотные активы, в том числе и материальные.

К3 = разд.2(стр.290) / разд.4(стр.690) - (стр.640+стр.650+стр.660)

Для расчета К3 предварительно корректируются уже названные группы статей баланса, а также «дебиторская задолженность», «запасы» и «прочие оборотные активы» на сумму соответственно безнадежной дебиторской задолженности, неликвидных и труднореализуемых запасов и затрат.

К3н.п. = 487104/469754 = 1,04 К3к.п. = 398752/420455 = 0,9Уровень данного показателя также снизился, размер уменьшения составил 0,14.

Коэффициент соотношения собственных и заемных средств К4 является одной из характеристик финансовой устойчивости предприятия и определяется как отношение собственных средств ко всей сумме обязательств по привлеченным заемным средствам.

К4 =разд.4(стр.490)-разд.3(стр.390) / разд.5(стр.590) +разд.6(стр.690)-(стр.640+стр.650+стр.660)

К4н.п. = 272947/469754 = 0,58 К4к.п. = (272947-60573)/420455 = 0,5Показатели рентабельности определяются в процентах или долях.

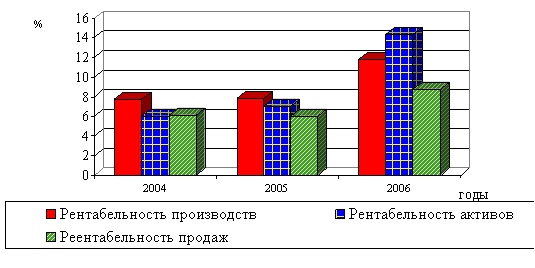

Рентабельность продукции (рентабельность продаж) – К5.

К5 = стр.050 формы№2 / стр.010 формы№2 К5н.п. = 130705/1161080 = 0,11 К5к.п. = 22314/1408534 = 0,02Уровень данного показателя значительно снизился.

Показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти показателям.

Оценка результатов расчетов пяти коэффициентов заключается в присвоении заемщику категории по каждому из этих показателей. При этом сравниваются полученные значения с установленными достаточными значениями. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Достаточные значения показателей:

К1 - 0,2

К2 - 0,8

К3 - 2,0

К4 - 1,0

К5 - 0,15

Формула расчета суммы баллов S имеет вид:

S= 0,11* Категория К1 + 0,05* Категория К2 + 0,42* Категория К3+

+ 0,21* Категория К4 + 0,21* Категория К5.

Значение S наряду с другими факторами используется для определения рейтинга заемщика.

Устанавливается три класса заемщиков:

n первоклассные - кредитование которых не вызывает сомнений;

n второго класса - кредитование требует взвешенного подхода;

n третьего класса - кредитование связано с повышенным риском.

Расчет суммы баллов исследуемого предприятия ОАО «СУОР - 17».

Таблица 2.1.

| Показатель | Фактическое значение | Категория | Вес показателя | Расчет суммы |

| К1 | --- | 3 | 0,11 | 0 |

| К2 | 0,5 | 2 | 0,05 | 0,1 |

| К3 | 0,9 | 3 | 0,42 | 1,26 |

| К4 | 0,5 | 3 | 0,21 | 0,63 |

| К5 | 0,02 | не рентаб. | 0,21 | ---- |

| Итого |

|

|

| 1,99 |

Рейтинг определяется на основе суммы баллов по пяти основным показателям, оценки остальных показателей третьей группы и качественного анализа рисков.

Сумма баллов S влияет на рейтинг заемщика следующим образом:

S = 1 или 1,5 - заемщик может быть отнесен к первому классу кредитоспособности;

S больше 1, но меньше 2,42 - соответствует второму классу;

S равно или больше 2,42 - соответствует третьему классу.

Далее определенный таким образом предварительный рейтинг корректируется с учетом других показателей третьей группы и качественной оценки заемщика. При отрицательном влиянии этих факторов рейтинг может быть снижен на один класс.

Данное предприятие ОАО «СУОР-17» можно отнести к заемщикам второго класса, требующим взвешенного подхода при выдаче кредита.

Для обоснования целесообразности кредитования данного предприятия необходимо исследовать деловую активность и финансовые результаты деятельности ТОО «СУОР-17».

2.3.Анализ деловой активности клиента банка, ОАО «СУОР-17».

2.3.1.Анализ использования основных фондов.

Основные фонды - это часть средств производства, которая в производственном процессе выполняет функции средств труда, участвует во многих циклах производства, сохраняет в продолжение всего срока службы первоначальную, натуральную форму и по мере износа по частям переносит свою стоимость на создаваемую продукцию в виде амортизационных отчислений.

В отчетах о финансовых результатах предприятия за 1997-1998 годы приводятся следующие показатели использования основных фондов.

Движение основных средств.

Таблица 2.2.

| Наименование показателя | 1997 год | 1998 год | ||||

| Остаток на начало года | Выбыло | Остаток на конец года | Остаток на начало года | Выбыло | Остаток на конец года | |

| ОСНОВНЫЕ СРЕДСТВА: | ||||||

| Здания | 105705 | - | 105705 | 105705 | - | 105705 |

| Машины и оборудование | 165704 | - | 165704 | 165704 | 17541 | 148 163 |

| Транспортные средства | 95859 | - | 95859 | 95859 | - | 95859 |

| Производственный и хозяйственный инвентарь | 11 586 | - | 11 586 | 11 586 | - | 11 586 |

| Итого: | 378 854 | - | 378 854 | 378 854 | 17541 | 361 313 |

Охарактеризовать движение основных фондов предприятия можно с помощью следующих показателей:

1) коэффициент обновления, равный отношению стоимости поступивших основных фондов к стоимости основных фондов на конец периода;

2) коэффициент выбытия, равный отношению стоимости выбывших основных фондов к стоимости основных фондов на начало периода;

Но, поскольку, мы не располагаем данными о поступлении в распоряжение предприятия новых основных фондов, а имеем только информацию о выбытии основных фондов, мы не можем рассчитать коэффициент обновления, а только коэффициент выбытия основных фондов.

Коэффициент выбытия:

Квыб = ОФвыб/ОФнач.

В 1998 году в соответствии с балансом предприятия выбыло основных фондов на сумму 17 541 руб., а стоимость основных фондов на начало периода составляла 378 854 руб., следовательно, имеем:

Квыб = 17541 / 378 854 = 0,046.

Возмещение балансовой (первоначальной или восстановительной) стоимости основных фондов предприятия осуществляется путем включения амортизационных отчислений по утвержденным единым нормам в издержки производства (обращения), сметы расходов.

Амортизационные отчисления производятся предприятием, ежемесячно исходя из установленных единых норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Износ амортизируемого имущества.

Таблица 2.3 (тыс.руб.)

| Название показателя | 1997 год | 1998 год | ||

|

| Остаток на начало года. | Остаток на конец года. | Остаток на начало года. | Остаток на конец года. |

| Основные средства,всег всего | 128 812 | 146 711 | 146 711 | 150 689 |

| в том числе: | ||||

| Здания и сооружения | 2 431 | 3 488 | 3 488 | 4 369 |

| Машины, оборудование, транспортные средства | 122 848 | 139 189 | 139 189 | 141 785 |

| Другие | 3 533 | 4 034 | 4 034 | 4 535 |

| Результат индексации в связи с переоценкой основных средств: | ||||

| По первоначальной (восстановительной) стоимости | 378 854 | 378 854 | 378 854 | 361 313 |

| Размер износа | 128 812 | 146 711 | 146 711 | 150 689 |

Вычислим коэффициент износа основных средств:

Кизн = Иоф /ОФбал ,

где Иоф - сумма износа основных фондов;

ОФбал - первоначальная (балансовая) стоимость основных фондов на соответствующую дату.

Итак, на начало 1997 года:

Кцзн = 128 812 / 378 854 = 0,34,

а на конец 1997года

Кизн= 146 711/378 854 =0,39

а на конец 1998 года

Кцзн = 150 689 / 361 313 = 0,42.

Полученные результаты свидетельствуют об увеличение износа основных средств, и, соответственно, уменьшению их уровня годности, что нельзя оценить как положительный факт в деятельности предприятия.

Так, на начало 1997 года:

Кгод = (378 854 -128 812) / 378 854 = 0,66,

на конец 1997 года:

Kгoд = (378 854 -146 711)/ 378 854 = 0,61,

а на конец 1998 года Kгoд = (361 313 -150 689) / 361 313= 0,58.

Для подкрепления выполненных расчетов желательна проверка начисления амортизации основных фондов, которыми располагает ОАО «СУОР-17».

Что касается эффективности использования основных фондов, нужно отметить, что на данном предприятии основные фонды используются на 80% в связи с временной неисправностью и простоем некоторых из них.

Для характеристики использования основных средств используются показатели:

фондоотдача - отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов;

фондоемкость - обратный показатель фондоотдачи.

Фотд=Q/ОФ,

где Q - объем производства продукции, товаров, работ, услуг в стоимостном выражении; ОФ - основные фонды.

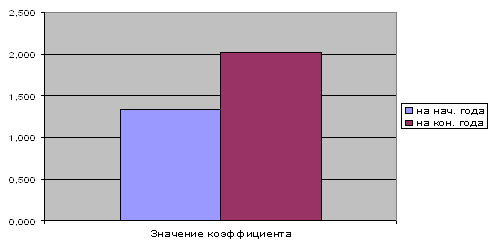

Так как объем выполненных работ и услуг за 1997 год составил 1 093 590 тыс. руб., а среднегодовая стоимость основных фондов - 378 854 тыс. руб., то фондоотдача за 1997 год составила:

Фотд = 1 093 590 / 378 854 = 2,89

Амортизация рабочих машин и оборудования за 1998 год. Таблица 2.4 / тыс. руб./

| Шифр | ГОД Приобре тения | Наименование | Балансовая стоимость | ГОДОвой процент % | Годовая сумма | Месячная сумма |

|

|

|

|

|

|

|

|

| 41001 | июн. 85 | станок фуг. | 6 154-74 | 6,7 | 412-37 | 34-36 |

| 42003 | сен.89 | побелоч.агр. "Снежок" | 5 547-70 | 16,7 | 926-46 | 77-20 |

| 42000 | июл.87 | Растворосмес. | 2 474-63 | 12,5 | 309-33 | 25-77 |

| 42000 | окт.87 | Растворосмес. | 2 498.90 | 12,5 | 312-36 | 26-03 |

| 42000 | окт.87 | Растворосмес. | 2 498-90 | 12,5 | 312-36 | 26-03 |

| 42003 | сен. 89 | побелоч.агр. "Снежок" | 5 547-71 | 16,7 | 926-46 | 77-20 |

| 42003 | Дек.89 | штук. Станция | 17 540-79 | 16,7 | 2 929-31 | 244-10 |

| 42003 | июн.90 | штук. Агрегат | 9 324-13 | 16,7 | 1 557-13 | 129-76 |

| 42003 | июл. 93 | штук. Агрегат | 17 280 | 16,7 | 2 885-76 | 240-48 |

| 44502 | дек.93 | Станок деревообр. | 6 552 | 8,3 | 543-81 | 45-31 |

| 44502 | дек.93 | Станок деревообр. | 6 552 | 8,3 | 543-81 | 45-31 |

| 44502 | дек. 94 | Станок деревообр. (рейсмус.) | 20 809-76 | 8,3 | 1 727-21 | 143-93 |

| 44003 | Дек.93 | штук. Агрегат | 40 320 | 16,7 | 6 733-44 | 561-12 |

| Итого: | 143 101-26 | |||||

Таким образом, каждый рубль, вложенный в основные фонды, принес 2 рубля 89 копеек произведенной продукции.

За 1998 год объем выполненных работ и услуг составил 1 380 812 тыс.руб., а основные фонды - 361 313 тыс. руб., следовательно:

Фотд = 1 380 812 / 361 313 = 3,82

Таким образом, каждый рубль, вложенный в основные фонды, принес 3 рубля 82 копейки произведенной продукции.

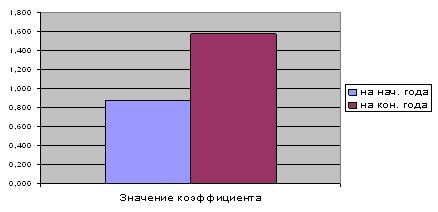

Фемк=1/Фотд,

Итак, в 1997 году:

Фемк= 1 / 2,89 = 0,35,

т.е. на один рубль произведенной продукции приходится 35 копеек, затраченных на основные фонды.

В 1998 году:

Фемк = 1 / 3,82 = 0,26,

т.е. на один рубль произведенной продукции приходится 26 копеек, затраченных на основные фонды. А это означает, что основные фонды в 1998 году использовались менее эффективно, чем в 1997 году.

Похожие работы

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... . Работа выполнена в соответствии с требованиями и стандартами, и может быть допущена к публикации в научном сборнике. Рецензент ст. преподаватель Леонова В.В. Некоторые вопросы оценки кредитоспособности предприятий-заемщиков «По данным американских аналитиков 35-40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика еще на ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

0 комментариев