Сравнительный анализ методов определения кредитоспособности предприятия-заемщика

ПОНЯТИЕ И КРИТЕРИИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

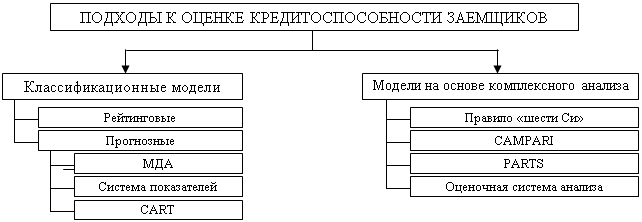

Методика оценки кредитоспособности заемщика, используемая банками экономически развитых стран

Методика,

используемая банками Франции

Методика оценки кредитоспособности заемщика, используемая банками России

Характеристика строительного предприятия ОАО «СУОР-17», его место в развитии региона, правовое положение и производственная структура

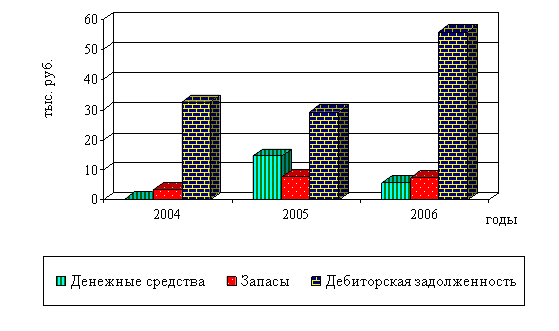

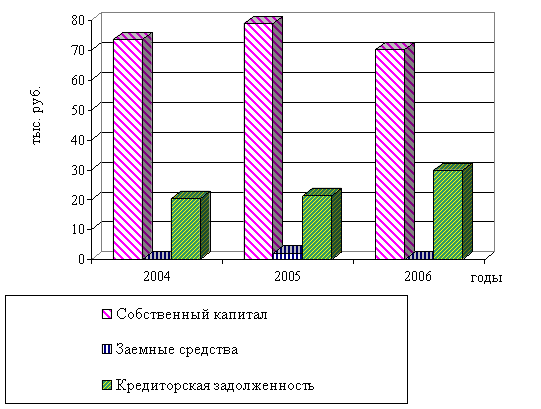

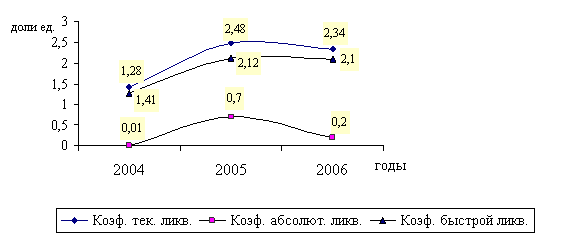

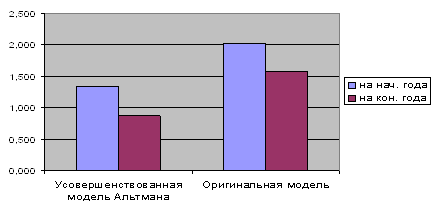

Оценка финансового состояния заемщика - ОАО «СУОР- 17», акционерно-коммерческим Сберегательным банком

Анализ состава и структуры оборотных средств предприятия. Изучение показателей оборачиваемости оборотных средств

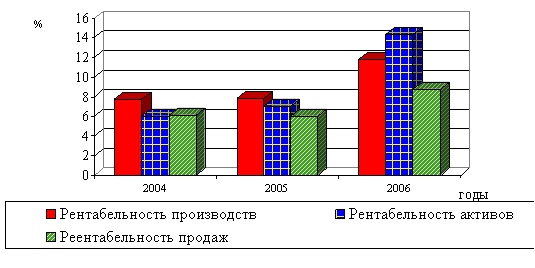

Анализ затрат и финансовых результатов деятельности предприятия

Договор залога, как вид кредитного обеспечения

Договор поручительства - гарантия возврата кредита

Переуступка в пользу банка требований и счетов заемщика третьему лицу

Навигация

ПОНЯТИЕ И КРИТЕРИИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТА

Сравнительный анализ определения кредитоспособности предприятия-заемщика

161484

знака

23

таблицы

0

изображений

1.2. ПОНЯТИЕ И КРИТЕРИИ КРЕДИТОСПОСОБНОСТИ КЛИЕНТА.

Кредитоспособность клиента коммерческого банка — способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и процентам).

Кредитоспособность заемщика в отличие от его платежеспособности не фиксирует неплатежи за истекший период или на какую-либо дату, а прогнозирует способность к погашению долга на ближайшую перспективу. Степень неплатежеспособности в прошлом является одним из формальных показателей, на которые опираются при оценке кредитоспособности клиента. Если заемщик имеет просроченную задолженность, но его баланс ликвиден, а также достаточен размер собственного капитала, то разовая задержка платежей банку в прошлом не является основанием для заключения о некредитоспособности клиента. Кредитоспособные клиенты не допускают длительных неплатежей банку, поставщикам, бюджету.

Уровень кредитоспособности клиента свидетельствует о степени индивидуального (частного) риска банка, связанного с выдачей конкретной ссуды конкретному заемщику.

Мировая и отечественная банковская практика позволила выделить критерии кредитоспособности клиента: характер клиента, способность заимствовать средства, способность заработать средства в ходе текущей деятельности для погашения долга (финансовые возможности), капитал, обеспечение кредита, условия, в которых совершается кредитная сделка, контроль (законодательная основа деятельности заемщика, соответствие характера ссуды стандартам банка и органов надзора).

Под характером клиента понимается его репутация как юридического лица и репутация менеджеров, степень ответственности клиента за погашение долга, четкость его представления о цели кредита, соответствие ее кредитной политике банка.

Репутация клиента, как юридического лица, складывается из длительности его функционирования в данной сфере, соответствия его экономических показателей средним по отрасли, из его кредитной истории, репутации в деловом мире его партнеров (поставщиков, покупателей, кредиторов).

Репутация менеджеров оценивается на основе их профессионализма, образования, моральных качеств, личного финансового и семейного положения, результатов взаимоотношения руководимых ими структур с банком. Даже при четком понимании клиентом цели испрашиваемой ссуды, выдача ее является рисковой, если она противоречит утвержденной кредитной политике (например, нарушает утвержденные лимиты отдельных сегментов кредитного портфеля).

Способность заимствовать средства означает наличие у клиента права на подачу заявки на кредит, подписи кредитного договора или ведения переговоров, т.е. наличие определенных полномочий у представителя предприятия или фирмы, достижение совершеннолетия или другие признаки дееспособности заемщика — физического лица. Подписание договора неуполномоченным или недееспособным лицом означает большую вероятность потерь для банка.

Одним из основных критериев кредитоспособности клиента является его способность заработать средства для погашения долга в ходе текущей деятельности. Известна и другая позиция, изложенная в экономической литературе, когда кредитоспособность связывается со степенью вложения капитала в недвижимость. Последнее и является формой защиты от риска обесценения средств в условиях инфляции, это не может являться основным признаком кредитоспособности заемщика. Дело в том, что для высвобождения денежных средств из недвижимости требуется время. Вложение средств в недвижимость связано с риском обесценения активов. Поэтому целесообразно ориентироваться на ликвидность баланса, эффективность (прибыльность) деятельности заемщика, его денежные потоки.

Капитал клиента является не менее важным критерием кредитоспособности клиента. При этом важны следующие два аспекта его оценки:

1) его достаточность, которая анализируется на основе требований Центрального банка к минимальному уровню уставного фонда (акционерного капитала) и коэффициентов финансового левериджа;

2) степень вложения собственного капитала в кредитуемую операцию, что свидетельствует о распределении риска между банком и заемщиком. Чем больше вложения собственного капитала, тем больше и заинтересованность заемщика в тщательном отслеживании факторов кредитного риска.

Под обеспечением кредита понимается стоимость активов заемщика и конкретный вторичный источник погашения долга (залог, гарантия, поручительство, страхование), предусмотренный в кредитном договоре. Если соотношение стоимости активов и долговых обязательств имеет значение для погашения ссуды банка в случае объявления заемщика банкротом, то качество конкретного вторичного источника гарантирует выполнение им своих обязательств в срок при финансовых затруднениях. Качество залога, надежность гаранта, поручителя и страхователя особенно важны при недостаточном денежном потоке у клиента банка (проблемах с ликвидностью его баланса или достаточностью капитала).

К условиям, в которых совершается кредитная операция, относятся текущая или прогнозная экономическая ситуация в стране, регионе и отрасли, политические факторы. Эти условия определяют степень внешнего риска банка и учитываются при решении вопроса о стандартах банка для оценки денежного потока, ликвидности баланса, достаточности капитала, уровня менеджмента заемщика.

Последний критерий — контроль за законодательными основами деятельности заемщика и соответствием его стандартам банка нацеливает банкира на получение ответов на следующие вопросы:

имеется ли законодательная и нормативная основа для функционирования заемщика и осуществления кредитуемого мероприятия,

как повлияет на результаты деятельности заемщика ожидаемое изменение законодательства, например, налогового,

насколько сведения о заемщике и ссуде, содержащиеся в кредитной заявке, отвечают стандартам банка, зафиксированным в документе о кредитной политике, а также стандартам органов банковского надзора, контролирующих качество ссуд.

Изложенные критерии оценки кредитоспособности клиента банка определяют содержание способов ее оценки. К числу этих способов относятся:

оценка делового риска;

оценка менеджмента;

оценка финансовой устойчивости клиента на основе системы;

финансовых коэффициентов;

анализ денежного потока;

сбор информации о клиенте;

наблюдение за работой клиента путем выхода на место.

Несмотря на единство критериев и способов оценки, существует специфика в анализе кредитоспособности юридических и физических лиц, крупных, средних и мелких клиентов. Эта специфика заключается в комбинации применяемых способов оценки, а также в их содержании.

Похожие работы

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

... . Работа выполнена в соответствии с требованиями и стандартами, и может быть допущена к публикации в научном сборнике. Рецензент ст. преподаватель Леонова В.В. Некоторые вопросы оценки кредитоспособности предприятий-заемщиков «По данным американских аналитиков 35-40% просроченных ссуд возникает в результате недостаточно глубокого анализа финансового положения заемщика еще на ...

... с некредитоспособными покупателями и поставщиками; ¨ при сокращении долговых обязательств банку в связи с не поставками кредитуемого сырья.[11] 1.3. Методика оценки кредитоспособности заемщика, используемая банками России Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых заемными ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

0 комментариев