Безналичная форма расчетов и наличные

расчеты

После

отгрузки товара

продавец посылает

в банк (исполняющий

банк) все необходимые

для исполнения

документарного

аккредитива

документы

Синтетический учет операций на расчетном счете

Задачи и основы организации учета денежных средств на производственных предприятиях

Организационно

- экономическая

характеристика деятельности

ООО Пушкинская ДСПМК

Документальное оформление кассовых

операций. Отчетность материально ответственного лица

Синтетический и аналитический учет кассовых операций

Навигация

Синтетический и аналитический учет кассовых операций

Бухгалтерский учет движения денежных средств

142525

знаков

0

таблиц

9

изображений

2.2 Синтетический и аналитический учет кассовых операций.

На предприятии ООО Пушкинская ДСПМК бухгалтерский учет осуществляется по плану счетов бухгалтерского учета финансово – хозяйственной деятельности.

Синтетический учет денежных средств в кассе осуществляется на активном балансовом счете 50 «Касса». Он предназначен для обобщения информации о наличии и движении денежных средств в кассе предприятия. По дебету счета 50 «Касса» отражается поступление денежных средств в кассу предприятия. По кредиту счета 50 «Касса» отражается выбытие (выплата) денежных средств из кассы предприятия. Сальдо счёта указывает на наличие суммы денежных средств в кассе предприятия на начало месяца или на конец месяца. Оборот по дебету – это суммы, поступившие наличными в кассу, оборот по кредиту – суммы, выданные наличными из кассы.

К счету 50 «Касса» могут быт открыты субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» .

На субсчете 50-1 «Касса организации» учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. Этот субсчет открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы. Денежные документы учитывают на счете 50 «Касса» в сумме фактических затрат на их приобретение.

Учет поступления и выбытия денежных документов оформляют приходными и расходными кассовыми ордерами. Данные кассовых ордеров кассир записывает в книгу движения денежных документов, являющуюся регистром аналитического учета денежных документов. Аналитический учет денежных документов ведут по их видам. Один – два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

Синтетический учет денежных документов осуществляется в журнале – ордере № 3. По окончании отчетного периода остатки по журналу – ордеру сверяют с данными книги движения денежных документов.

В ООО Пушкинская ДСПМК применяется счет 50 субсчет 1 «Касса организации».

Поступление наличных денег в кассу отражаются следующими бухгалтерскими проводками:

Получены наличные деньги со счетов в банках:

Дебет 50 «Касса»

Кредит 51 «Расчетный счет»;

52 «Валютный счет»;

55 «Специальные счета в банках».

2. Поступления наличных денег от реализация продукции, основных средств, прочих активов:

Дебет 50 «Касса»

Кредит 62 « Расчеты с покупателями и заказчиками »;

76 « Расчеты с разными дебиторами и кредиторами »;

90 « Продажи »;

91 « Прочие доходы и расходы ».

3. Возврат в кассу ранее выданных авансов, излишне выплаченных сумм заработной платы, неизрасходованных подотчетных сумм:

Дебет 50 «Касса»

Кредит 62 « Расчеты с покупателями и заказчиками »;

70 « Расчеты с персоналом по оплате труда »;

71 « Расчеты с подотчетными лицами »;

76 «Расчеты с разными дебиторами и кредиторами ».

4. Поступления наличных денег в погашение задолженности по материальному ущербу и очередным платежам работников - заемщиков, по вкладам в уставный капитал предприятия, от квартиросъемщиков и по исполнительным документам:

Дебет 50 « Касса »

Кредит 73/1 «Расчеты с персоналом по прочим операциям»;

75 «Расчеты с учредителями»;

76 «Расчеты с разными дебиторами и кредиторами».

5. Получены наличные деньги от дочерних (зависимыми) организации и подразделений организации:

Дебет 50 « Касса »

Кредит 79 « Внутрихозяйственные расчеты ».

Поступление в кассу процентов по векселям, дивидендов по ценным бумагам, доходов от долевого участия в других организациях:

Дебет 50 « Касса »

Кредит 76 «Расчеты с разными дебиторами и кредиторами ».

Получены наличными краткосрочные и долгосрочные кредиты банков:

Дебет 50 «Касса»

Кредит 66 « Расчеты по краткосрочным кредитам и займам »;

67 « Расчеты по долгосрочным кредитам и займам ».

Поступления наличных денег от заимодавцев по предоставленным им краткосрочным и долгосрочным кредитам и другим привлеченным средствам, а также целевого финансирования:

Дебет 50 « Касса »

Кредит 66 « Расчеты по краткосрочным кредитам и займам »;

67 « Расчеты по долгосрочным кредитам и займам »;

86 « Целевое финансирование ».

9. Поступления наличных денег в счет доходов будущих периодов (арендная плата авнсом, плата за комунальные услуги и т.д.)

Дебет 50 « Касса »

Кредит 98 « Доходы будущих периодов ».

Выбытие наличных денег оформляются следующими бухгалтерскими проводками:

Оплачены из кассы расходы по приобретению оборудования, требующего монтажа, объектов основных средств, материалов, МБП, товаров, а также расходы основных и вспомогательных цехов общепроизводственного и общехозяйственного назначения, обслуживающих производств и хозяйств, будущих периодов, коммерческие расходы, затраты на реализации готовой продукции, основных средств, прочих активов:

Дебет 07 « Оборудование к установке »;

08 « Вложения во внеоборотные актива »;

20 « Основное производство »;

23 « Вспомогательное производство »;

25 « Общепроизводственный расходы »;

26 « Общехозяйственные расходы »;

29 « Обслуживающие производства и хозяйства »;

41 « Товары »;

44 « Расходы на продажу »;

90 « Продажи »;

91 « Прочие доходы и расходы »;

97 « Расходы будущих периодов ».

Кредит 50 «Касса»

Сданы в кассу денежные средства для зачисления на расчетный и валютный счета, для приобретения денежных документов и на денежные переводы:

Дебет 51 « Расчетный счет »;

52 « Валютный счет »;

55 « Специальные счета в банках »;

50 « Касса ».

Кредит 50 « Касса »

Оплачены наличными краткосрочные и долгосрочные финансовые вложения, задолженность поставщикам по авансам полученным, различным внебюджетным фондам, бюджету, по отчислениям в социальные фонды:

Дебет 08 « Вложения во внеоборотные актива»;

60 « Расчеты с поставщиками и подрядчиками »;

58 « Финансовые вложения »;

76 « Расчеты с разными дебиторами и кредиторами »;

68 « Расчеты по налогам и сборам »;

69 «Расчеты по социальному страхованию и обеспечению»

Кредит 50 « Касса »

Выданы из кассы заработная плата, подотчетные суммы, займы работникам, начисленные дивиденды сторонним работникам, суммы по исполнительным документам:

Дебет 70 « Расчеты с персоналом по оплате труда »;

71 « Расчеты с подотчетными лицами »;

73 « Расчеты с персоналом по прочим операциям »;

75 « Расчеты с учредителями »;

76 « Расчеты с разными дебиторами и кредиторами »

Кредит 50 « Касса »

Выданы из кассы наличные средства дочерним организациям и подразделениям организации:

Дебет 79 « Внутрихозяйственные расчеты »

Кредит 50 « Касса »

Оплачены из кассы некомпенсируемые расходы, связанные со стихийными бедствиями:

Дебет 99 « Прибыли и убытки »Кредит 50 « Касса »

Выданы из кассы суммы единовременной помощи работникам и другие выплаты за счет прибыли организации:

Дебет 91 « Прочие доходы и расходы »

Кредит 50 « Касса »

Погашена задолженность по кредитам и заемным обязательствам наличными:

Дебет 66 «Расчеты по краткосрочным кредитам и займам»

67 « Расчеты по долгосрочным кредитам и займам »

Кредит 50 « Касса »

Оплачены из кассы расходы, осуществляемые за счет средств целевого назначения:

Дебет 86 « Целевые финансирование »

Кредит 50 « Касса ».

Рассмотрим ряд примеров по поступлению и выбытию денежных средств в ООО Пушкинская ДСПМК.

В кассу организации ООО Пушкинская ДСПМК 27 февраля 2004 года по чеку получены денежные средства с расчетного счета в банке для выдачи заработной платы 61100 рублей.

Бухгалтером ООО Пушкинская ДСПМК на этом основании был выписан приходный кассовый ордер и сделаны бухгалтерские проводки:

Дебет 50 « Касса »

Кредит 51 «Расчетный счет» - 61100 рублей

В дальнейшем при выдаче заработной плата по расчетно – платежной ведомости, к которой был выписан расходный кассовый ордер бухгалтер сделал записи на счетах бухгалтерского учета:

Дебет 70 «Расчеты с персоналом по оплате труда»,

Кредит 50 «Касса» - 44568 рублей.

Оставшаяся денежная сумма 16532 рубля была выдана в под отчет работникам организации.

Кассиром были сделаны соответствующие записи в кассовой книге и составлен отчет о движении денежных средств ( Приложение 14).

Из кассы ООО Пушкинская ДСПМК выданы наличные деньги под отчет начальнику отдела снабжения для приобретение канцилярских товаров в сумме 160 рублей. Канцилярские товары приобретены и оприходован на сумму 140 рублей. За подотчетным лицом оставалась задолженность в сумме 12 рублей. Остаток неиспользованных наличных денег в сумме 32 рублей сдан в кассу организации подотчетным лицом ( Приложение 15).

Бухгалтером ООО Пушкинская ДСПМК был выписан расходный кассовый ордер на выдачу денежный средств в под отчет и сделаны проводки:

Дебет 71 « Расчеты с подотчетными лицами »

Кредит 50 «Касса» - 160 рублей

Подотчетное лицо составило авансовый отчет, приложило оправдательные документы и передало их в бухгалтерию. На возврт в кассу неиспользованных денежных средств выданных под отчет бухгалтером выписан приходный кассовый ордер и сделана запись на счетах бухгалтерского учета:

Дебет 50 «Касса»

Кредит 71 « Расчеты с подотчетными лицами » - 32 рублей.

Инвентаризация денежных средств кассы.

Инвентаризация денежных средств кассы ООО Пушкинская ДСПМК проводится регулярно в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 года № 40 и сообщенного письмом Банка России от 4 октября 1993 года № 18.

Порядок ведения кассовых операций не устанавливает периодичность проведения инвентаризаций. Однако считается, что оптимальный период для проведения инвентаризаций кассы является один календарный месяц.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.). Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально - ответственным лицам.

Проведение инвентаризации может быть обязательным в следующих случаях:

- перед составлением годовой бухгалтерской отчетности;

- при смене кассира;

- если были выявлены факты хищения наличных денег;

- если наличные деньги были частично или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных ситуаций.

Порядок и сроки проведения инвентаризации ООО Пушкинская ДСПМК определяет руководитель. Инвентаризацию проводит специальная комиссия, назначенная приказом руководителя.

В состав комиссии, как правило, включают представителей администрации предприятия, работников бухгалтерии и других специалистов (например, старших кассиров, специалистов по контрольно-кассовым машинам и т. д.).

При проведении инвентаризации комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета.

Одновременно с проверкой фактического наличия денежных средств и денежных документов в кассе организации проводится проверка:

- правильности оформления первичных расходных документов - наличие подписей получателей наличных денег, наличие подписи руководителя организации и главного бухгалтера на расчетно-платежных (платежных) ведомостях на выплату заработной платы и иных платежных документах, для которых наличие указанных подписей необходимо для осуществления расходования денежных средств;

- полнота и правильность оприходования денежных средств, полученных в учреждении банка. Наличные деньги должны быть оприходованы в кассе в день их получения в банке. Проверка осуществляется посредством проведения сплошной сверки данных выписок о состоянии расчетного счета организации в кредитной организации с данными кассовой книги;

- полнота и своевременность оприходования наличных денег, сданных по приходным кассовым ордерам;

- соблюдение лимита остатка наличных денег в кассе в течение отчетного года.

Отдельные проверки кассовых операций и наличия денежных средств могут производится :

- учредителями предприятий, вышестоящими организациями (в случае их наличия), а также аудиторами (аудиторскими фирмами) в соответствии с заключенными договорами. При производстве документальных ревизий и проверок на предприятиях они производят ревизию кассы и проверяют соблюдение кассовой дисциплины.

- учреждениями банков, которые обязаны систематически проверять соблюдение предприятиями требований Порядка ведения кассовых операций.

- органами внутренних дел в пределах своей компетенции, - проверки технической укрепленности касс и кассовых пунктов, обеспечения условий сохранности денег и ценностей на предприятиях.

Кроме того, при проведении инвентаризации наличных денежных средств проводится сплошная проверка состояния расчетов с материально ответственными лицами по выданным подотчетным суммам. Проверяется правомерность выдачи подотчетных сумм (лицам, с которыми заключены договоры о полной материальной ответственности, а также лицам, направляемым в служебные или производственные командировки), правильность определения сумм, выдаваемых под отчет (на хозяйственные нужды - в соответствии с нормами, установленными отдельным распорядительным документом руководителя организации, на приобретение имущества - в пределах действительной потребности, при служебных командировках - в соответствии с проведенным расчетом), своевременность погашения подотчетных сумм (представления авансового отчета и сдачи неиспользованного остатка).

Также целесообразно проверить соблюдение требований Правил ведения кассовых операций в части обеспечения сохранности денежных средств при их транспортировке и хранении.

Для оформления инвентаризации применяют формы первичной учетной документации, к ним относятся:

ИНВ – 15 «Акт инвентаризации наличных денежных средств»;

ИНВ – 16 «Инвентаризационная опись ценных бумаг и бланков до- кументов строгой отчетности»;

КМ – 9 «Акт о проверке наличных денежных средств кассы».

Результаты инвентаризации в ООО Пушкинская ДСПМК оформляется Актом инвентаризации наличных денежных средств. Эта же форма акта применяется для отражения результатов инвентаризации фактического наличия разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации.

Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй - остается у материально ответственного лица. При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй - материально ответственному лицу, принявшему ценности, и третий - в бухгалтерию.

Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

В организации могут также проводиться внезапные ревизии кассы. Такая ревизия возможна:

- по инициативе руководителя организации;

- по требованию налоговой инспекции.

Ревизию также проводит специальная комиссия, назначенная приказом руководителя. Если ревизию проводят по требованию налоговой инспекции, в состав комиссии включают ее сотрудника (проверяющего).

Ревизия проводятся в сроки, установленные руководителем предприятия, а также при смене кассиров на каждом предприятии, с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

При обнаружении ревизией недстачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

Результаты ревизии отражаются в акте о проверке наличных денежных средств кассы (форма № КМ – 9).

Разновидностью инвентаризации кассы можно назвать ежедневную сверку данных фактического наличия денежных средств и данных учета, проводимую самим бухгалтером – кассиром. Сверку целесообразно осуществлять до выведения итогов по кассовой книге.

Отражение инвентаризации денежных средств оформляются следующими бухгалтерскими проводками:

Обнаружены излишки денежных средств:

Дебет 50 « Касса »,

Кредит 91« Прочие доходы и расходы »,

субсчет 1 «Прочие доходы»;

Обнаруженные в результате инвентаризации недостачи взыскиваются с кассиров:

Списание недостающих денег в кассе:

Дебет 94 « Недостачи и потери от порчи ценностей »,

Кредит 50 «Касса»;

Предъявление иска кассиру:

Дебет счета 73 «Расчетов с персоналом по прочим операциям»

субсчет 2 «Расчетов по возмещению материального ущерба»,

Кредит 94 « Недостач и потерь от порчи ценностей »;

По мере взноса кассира в возмещении недостач делаются записи:

Дебет 50 «Касса»,

51 «Расчетный счет»,

70 «Расчеты с персоналом по оплате труда»,

Кредит счета 73 «Расчетов с персоналом по прочим операциям»

субсчет 2 «Расчетов по возмещению материального ущерба».

Последний раз инвентаризация в ООО Пушкинская ДСПМК проводилась перед составлением годовой бухгалтерской отчетности по состоянию на 1 января 2004 года по инициативе руководителя. Инвентаризацию проводила комиссия, назначенная приказом руководителя № 22 от 18 декабря 2003 года ( Приложение 16 ).

В состав комиссии были включены представители администрации предприятия, работники бухгалтерии.

Перед началом инвентаризации кассир дал расписку в том, что все поступившие деньги и ценности оприходованы, выбывшие – списаны в расход. Расходные и приходные документы на денежные средства сданы в бухгалтерию.

Во время ревизии никакие операции, связанные с приемом или выдачей ценностей из кассы, не проводились.

При проведении инвентаризации комиссия проверила достоверность бухгалтерского учета и фактическое наличие денежных средств, ценностей и документов, находящихся в кассе.

При подсчете фактического наличия денежных знаков и других ценностей в кассе принимались к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки). Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производилась по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально-ответственным лицам.

Остаток денежной наличности в кассе сверялся с данными учета по кассовой книге.

Результат инвентаризации были оформлен актом (Приложение 17). Недостачи или излишка ценностей в кассе комиссией не обнаружено, что и отражено в акте.

Акт инвентаризации был составлен в 2-х экземплярах: один остался в делах бухгалтерии, другой – у кассира.

В акте комиссия указала, сколько наличных денег находилось в кассе в момент проверки.

Акт подписали все члены комиссии и кассир.

Акт должен хранится в архиве организации 5 лет.

50

Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны.

Актуальность данной темы обусловлена тем, что в процессе хозяйственной деятельности предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями за купленные ими товары, с кредитными учреждениями по ссудам и другим финансовым операциям; с бюджетом и налоговыми органами по различного рода платежам, с другими организациями и лицами по разным хозяйственным операциям.

Поэтому важное значение для благополучия предприятий имеет своевременность денежных расчетов, тщательно поставленный учет кредитных и расчетных операций.

Общество с ограниченной ответственностью Пушкинская дорожно - строительная передвижная механизированная колонна является юридическим лицом и основной вид деятельности строительные, ремонтные и восстановительные работы. А также Общество может осуществляют в соответствии с действующим законодательством РФ следующие виды деятельности: строительство внутренних автомобильных дорог; строительство коттеджей; проведение стоительных, ремонтных и восстановительных работ жилых и нежилых зданий и помещений; транспортно – экспидиционные услуги; производство товаров народного потребления.

Ответственность за состояние учета, своевременное представление бухгалтерской и иной отчетности возлагается на главного бухгалтера организации.

В ООО Пушкинская ДСПМК бухгалтерский учет и отчетность ведутся по нормам, действующим в России. В организации используется программа 1С: Предприятие Версия 7.7. (1С: Бухгалтерия новый план счетов).

Бухгалтерский учет ведется по журнально-ордерной форме с применением персональных компьютеров и специальных сетевых компьютерных программ.

Учет и ведение кассовых операций в ООО Пушкинская ДСПМК осуществляется в соответствии с требованиями Положения о ведении кассовых операций в Российской Федерации, утвержденным ЦБ РФ от 22.09.93 года № 40.

Ведение кассовых операций возлагается на кассира, с которым заключен договор о полной материальной ответственности.

Организация хранит денежные средства в учреждениях банка: Пушкинский филиал банка «Возрождение».

В кассе ООО Пушкинская ДСПМК может иметь наличные деньги в пределах лимита их остатков, установленного обслуживающим банком.

Сверх лимита наличные деньги в кассе ООО Пушкинская ДСПМК храниться только во время выплаты зарплаты на срок свыше трех рабочих дней.

По итогам деятельности предприятия в 2003 году выручка за оказание услуг составила 4794 тысячи рублей, себестоимость работ и услуг 4098 тысяч рублей.

Прибыль отчетного года составила сумму 696 тысяч рублей, что по сравнению с прибылью прошлого года ( 448 тысяч рублей ) больше на 248 тысяч рублей.

В результате исследования методики бухгалтерского учета денежных средств в ООО Пушкинской дорожно – строительной передвижной механизиронанной колонны были рассмотрены вопросы: нормативно – правового регулирования банковской деятельности и ведения кассовых операций; документального оформления и движения денежных средств в кассе; документального оформления и операции по расчетному счету и специальным счетам в банке.

В работе подробно рассматриваются все вопросы, связанные с ведением кассовых операций и расчетного счета предприятия, рассмотрен порядок оформления первичных кассовых документов: расходного и приходного кассовых ордеров, кассовой книги, книги учета принятых и выданных кассиром денежных средств и других форм. Также рассмотрен порядок оформления и ведения операций на расчетном счете.

В результате исследования было установлено что денежные средства могут поступать в результате поступления денег от реализации продукции (Д50,51 К62,76,90,91); возврата ранее выданных авансов, излишне выплаченных сумм з/п, подотчетных сумм (Д50,51 К62,70,71,76); поступление денег в погашение задолженности по материальному ушербу и очередным платежам работников-заемщиков, по вкладам в уставный капитал ( Д50 К 73/1,75,76 ); получены краткосрочные и долгосрочные кредиты банков (Д 50,51 К 66,67 ).

Выбытие денежных средств в исследуемой организации происходит при выдаче з/п, подотчетные суммы ( Д70, 71 К 50); при перечислении налогов и сборов в бюджет ( Д 68 К50); при уплате ЕСН в Федеральный бюджет и в социальные фонды (Д69 К51); оплата расходов по приобретению ОС, материалов, товаров (Д 41,90,91,20 К 50).

Инвентаризация в ООО Пушкинская ДСПМК проводилась перед составлением годовой бухгалтерской отчетности по состоянию на 1 января 2004 года по инициативе руководителя. Инвентаризацию проводила комиссия, назначенная приказом руководителя. Недостачи или излишка ценностей в кассе комиссией не обнаружено, что и отражено в акте, который хранится в организации 5 лет.

Все документы оформляются в организации в установленном законодательством порядке типовыми межведомственными формами первичной учетной документации;

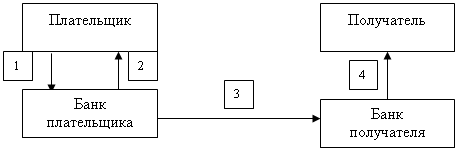

В организации применяют форму безналичных расчетов платежными поручениями, потому что она является самой выгодной формой расчетов для плательщика.

Для поставщика с точки зрения надежности и быстроты получения денег выгодна 100%-ная предоплата платежным поручением, для плательщика предоплата также означает замораживание денежных средств, поэтому соглашаться на нее нужно только в случае крайней необходимости.

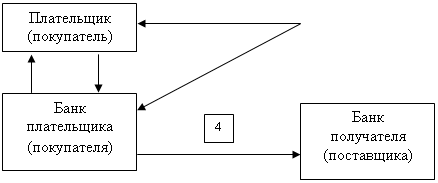

Для поставщика аккредитивная форма расчетов предпочтительнее других. Во-первых, она гарантирует ему оплату при исполнении им своих обязательств по поставке и защищает его от ненадежных и недобросовестных плательщиков, так как при этой форме деньги для расчетов зарезервированы в банке поставщика еще до осуществления им поставки материальных ценностей, работ, услуг. Кроме того, поставщик имеет возможность сразу после отгрузки материальных ценностей, выполнения работ, оказания услуг получить деньги, сдав расчетные документы в банк по месту своего нахождения.

Для покупателя-плательщика, наоборот, эта форма расчет невыгодна, поскольку фактически это предоплата и его денежные средства всегда замораживаются, а иногда и на длительный срок (если по условиям договора, например, аккредитив должен быть открыт до начала изготовления заказа).

Для поставщика с точки зрения надежности и быстроты получения денег выгодна 100%-ная предоплата платежным поручением, для плательщика предоплата также означает замораживание денежных средств, поэтому соглашаться на нее нужно только в случае крайней необходимости.

Расчеты требованиями для поставщика надежнее, чем поручениями с последующей оплатой за уже поставленные материальные ценности, выполненные работы, оказанные услуги. Но оплата требований поставщика возможна только при наличии денег на счете плательщика. Если речь идет о предоплате, то предпочтительнее аккредитивная форма расчетов, чем 100%-ная предоплата платежным поручением, так как авансовый платеж не гарантирует покупателю исполнения обязательств поставщиком, а по аккредитиву деньги поставщику будут выплачены только после отгрузки им материальных ценностей, выполнения работ, оказания услуг.

Денежная наличность сдается по объявлениям на взнос наличными.

Учет переводов в пути обусловлен необходимостью отражения в отчетности сумм оплаты фактически перечисленных, но фактически не поступивших на расчетный счет предприятия.

Учет переводов в пути в ООО Пушкинская ДСПМК осуществляется на счете 57 «Переводы в пути».

В качестве рекомендации руководству организации ООО Пушкинская ДСПМК можно предложить перейти на полное использование компьютерного обслуживания.

Спасибо за внимание. Доклад окончен.

Заключение

В данной дипломной работе на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях» были проведены подробные исследования методики бухгалтерского учета денежных средств в ООО Пушкинская дорожно – строительная передвижная механизиронанныя колонна. В работе подробно рассматриваются все вопросы, связанные ведением кассовых операций и расчетного счета предприятия ООО Пушкинская ДСПМК. Рассмотрен порядок оформления первичных кассовых документов: расходного и приходного кассовых ордеров, кассовой книги, книги учета принятых и выданных кассиром денежных средств и других форм. Также рассмотрен порядок оформления и ведения операций на расчетном счете.

В ходе исследования были рассмотрены вопросы:

нормативно – правового регулирования банковской деятельности и ведения кассовых операций;

документального оформления и движения денежных средств в кассе;

документального оформления и операции по расчетному счету и специальным счетам в банке.

В ходе изучения данных вопросов было установлено, что:

расчеты наличными деньгами между организациями, осуществляемые через кассу, лимитируются законодательством.

по согласованию с банком устанавливается лимит остатка наличных денег в кассе. Все сверхлимитные остатки сдаються в банк в установленные сроки;

правила проведения кассовых операций, порядок выдачи и приема наличных денег, а также порядок оформления кассовых документов регламентируются специальной инструкцией ЦБ РФ;

наличные деньги на командировочные и административно-хозяйственные расходы выдаються только работникам организации. Произведенные ими расходы имеют документальное подтверждение;

расчеты между организациями производятся в безналичном порядке через их счета, открытые в банковских организациях Российской Федерации. Формы расчетных документов соответствуют установленным стандартам;

формы расчетов между предприятиями установлены нормативными документами Банка России.

Для поставщика аккредитивная форма расчетов предпочтительнее других. Во-первых, она гарантирует ему оплату при исполнении им своих обязательств по поставке и защищает его от ненадежных и недобросовестных плательщиков, так как при этой форме деньги для расчетов зарезервированы в банке поставщика еще до осуществления им поставки материальных ценностей, работ, услуг. Кроме того, поставщик имеет возможность сразу после отгрузки материальных ценностей, выполнения работ, оказания услуг получить деньги, сдав расчетные документы в банк по месту своего нахождения.

Для покупателя-плательщика, наоборот, эта форма расчетов невыгодна, поскольку фактически это предоплата и его денежные средства всегда замораживаются, а иногда и на длительный срок (если по условиям договора, например, аккредитив должен быть открыт до начала изготовления заказа).

Для поставщика с точки зрения надежности и быстроты получения денег выгодна 100%-ная предоплата платежным поручением, для плательщика предоплата также означает замораживание денежных средств, поэтому соглашаться на нее нужно только в случае крайней необходимости.

Расчеты требованиями для поставщика надежнее, чем поручениями с последующей оплатой за уже поставленные материальные ценности, выполненные работы, оказанные услуги. Но оплата требований поставщика возможна только при наличии денег на счете плательщика.

Для плательщика самой выгодной формой расчетов является оплата платежными поручениями за уже поставленные материальные ценности, выполненные работы, оказанные ему услуги.

Если речь идет о предоплате, то предпочтительнее аккредитивная форма расчетов, чем 100%-ная предоплата платежным поручением, так как авансовый платеж не гарантирует покупателю исполнения обязательств поставщиком, а по аккредитиву деньги поставщику будут выплачены только после отгрузки им материальных ценностей, выполнения работ, оказания услуг.

По результатам исследования темы дипломной работы на материалах ООО Пушкинская ДСПМК нами были сделаны следующие выводы:

- порядок и ведение кассовых операций осуществляется в соответствии с требованиями Положения о ведении кассовых операций в Российской Федерации, утвержденным ЦБ РФ от 22 сентября 1993 года № 40;

- все документы оформляются в организации в установленном законодательством порядке типовыми межведомственными формами первичной учетной документации,;

- в кассе хранятся деньги в пределах лимита, установленного обслуживающим банком;

- в результате проведенной инвентаризации недостачи или излишка ценностей в кассе не выявлено;

- в организации применяют форму безналичных расчетов платежными поручениями;

- денежная наличность сдается по объявлениям на взнос наличными.

91

Отзыв

на дипломную работу студентки VI курса

Московского университета потребительской кооперации факультета бухгалтерского учета и прикладной информатики Анохиной Юлии Александровны

Дипломная работа Анохиной Юлии Александровны на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях» на материалах ООО Пушкинская ДСПМК раскрывает вопросы связанные с методикой проведения бухгалтерского учета движения денежных средств.

В дипломной работе рассмотрены роль и значение бухгалтерского учета движения денежных средств, вопросы, связанные ведением кассовых операций и расчетного счета предприятия ООО Пушкинская ДСПМК. В ходе исследования были рассмотрены следующие вопрсы: нормативно – правового регулирования банковской деятельности и ведения кассовых операций, документального оформления и движения денежных средств в кассе, документального оформления и операции по расчетному счету и специальным счетам в банке. Рассмотрен порядок оформления первичных кассовых документов и порядок оформления и ведения операций на расчетном счете.

В целом можно отметить, что была проведена большая практическая работа в ООО Пушкинская ДСПМК по изучению бухгалтерского учета движения денежных средств.

Генеральный директор Поддубный А.И.

Главный бухгалтер Ишкина М.М.

Список литературы

Гражданский кодекс Российской Федерации. Часть I и П.

Налоговый кодекс Российской Федерации

Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утверждены приказом Министерства финансов от 31 октября 2000 г. № 94н.

Указ Президента Российской Федерации от 19 ноября 1998 года № 416-У «О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения».

Положение по ведению бухгалтерского учета и отчетности в РФ, утвержденное приказом Минфина РФ от 29 июля 1998 года № 34н.

ПБУ 3/2000. «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Утверждено приказом Минфина РФ от 10 января 2000 года №2н;

ПБУ 4/99 г. «Бухгалтерская отчетность организации». Утверждено приказом Минфина РФ от 06 июля 1999 года № 43н.

Приложение № 2 к Постановлению Министерства труда и социаль- ного развития РФ от 31 декабря 2002 года № 85 «Типовая форма договора о полной индивидуальной материальной ответственности».

Приказ Минфина РФ от 22 июля 2003 года № 67н «О формах бухгалтерской отчетности организаций».

Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Центрального банка Российской Федерации от 22 сентября 1993 года № 40 и сообщенный письмом Банка России от 4 октября 1993 года №18.

Положение о правилах организации наличного денежного обращения на территории Российской Федерации, утвержденное постановлением Центробанка РФ от 5 января 1998 года № 14-П.

Положение о порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации, утвержденное постановлением Центробанка РФ от 9 октября 2002 года № 199-П.

Приложение №13 к Инструкции Центробанка РФ от 16 ноября 1995 года № 31 «По эмиссионно - кассовой работе в учреждениях банка России».

Указание Центробанка РФ от 14 ноября 2001 года № 1050-У «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации».

Указание "О введении новых форматов расчетных документов" от 22 февраля 1999 года N 502-У о внесении изменений и дополнений в указание банка России от 03 декабря 1997 № 51-У.

Инструкция № 28 о расчетных, текущих и бюджетных счетах, открываемых в учереждениях Госбанка СССР. Утверждена Госбанком СССР 03 октября 1986 года ( С изменениями от 21.06.03 года № 1297-У);

Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13 июня 1995 года № 49.

Документальное оформление кассовых операций.- М.: Бератор, 2003.-112 с.

Головизина А.Т., Архипова О.И.. Теория бухгалтерского учета. Курс лекций. - М.: 000 «ТК Велби», 2002 г.

Захарьин В.Р. «Справочник бухгалтера - кассира» - М.: Индивидуальный предприниматель Захарьин В.Р.,2004 - 224 с.

Кондраков Н.П. «Бухгалтерский учет»: Учебное пособие-М.: Инфра -М., 2001г. - 584с.

Кутер М.И.. Теория бухгалтерского учета. Учебник. - М.: Финансы и статистика, 2003 г.

Ларионов А.Д. «Бухгалтерский учет»: Учебное пособие -М.:Гроссбух: Проспект, 1999 г.

Ланина И.Б. Типичные ошибки при ведении кассовых операций/ /Бухгалтерский вестник 2000 г. - №7 - с 57-60.

Соколов Я.В. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2000 г.

Соловьев И.Н. Как подготовится к документальной проверке?.- М.: «Главбух» 2002 г.

Федотов А.В. Учет кассовых операций. - М.: ЗАО Издательский дом «Главбух» 2001 г.

94

Похожие работы

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... были выявлены нарушения в оформлении расходных кассовых ордеров, приходных кассовых ордеров. 3. Разработка основных направлений совершенствования действующей на предприятии системы учета и аудита движения денежных средств Каждая бухгалтерская программа из рассмотренных, решая в общем одну и ту же задачу имеет свои особенности, исходя ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев