Безналичная форма расчетов и наличные

расчеты

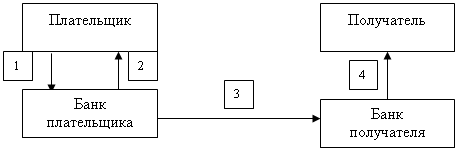

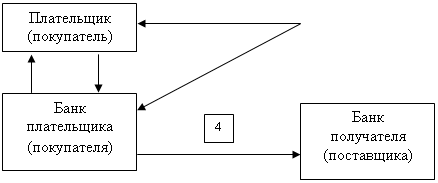

После

отгрузки товара

продавец посылает

в банк (исполняющий

банк) все необходимые

для исполнения

документарного

аккредитива

документы

Синтетический учет операций на расчетном счете

Задачи и основы организации учета денежных средств на производственных предприятиях

Организационно

- экономическая

характеристика деятельности

ООО Пушкинская ДСПМК

Документальное оформление кассовых

операций. Отчетность материально ответственного лица

Синтетический и аналитический учет кассовых операций

Навигация

Организационно - экономическая характеристика деятельности ООО Пушкинская ДСПМК

Бухгалтерский учет движения денежных средств

142525

знаков

0

таблиц

9

изображений

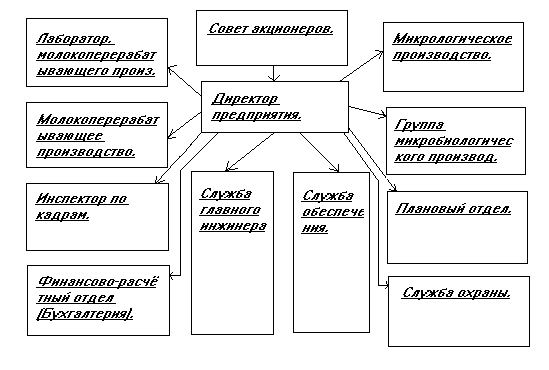

1.3. Организационно - экономическая характеристика деятельности ООО Пушкинская ДСПМК.

Тема дипломной работы « Бухгалтерский учет движения денежных средств на производственных предприятиях » рассматривается на материалах ООО Пушкинской дорожно – строительной передвижной механизированной колонны.

Общество с ограниченной ответственностью Пушкинская дорожно - строительная передвижная механизированная колонна (в дальнейшем ООО Пушкинская ДСПМК) является юридическим лицом, действует в соответствии с Федеральным законом Российской Федерации "Об обществах с ограниченной ответственностью", утвержденным приказом Минфина РФ № 138 - ФЗ от 8 июля 1999 года Гражданским Кодексом Российской Федерации, другими законодательными актами Российской Федерации и Уставом ( Приложение 1).

ООО Пушкинская ДСПМК осуществляет свою деятельность с 16 февраля 1994 года и действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости, обладает обособленным имуществом, имеет самостоятельный баланс, расчетные счет в банке г. Пушкино, круглую печать со своим наименованием и эмблемой, угловой штамп и другие реквизиты.

ООО Пушкинская ДСПМК осуществляет свою деятельность на территории России, и руководствуется в своей деятельности законами и нормативными актами России. Срок деятельности Общества ООО Пушкинская ДСПМК не ограничен.

Место нахождения фирмы определяется местом нахождения исполнительного органа управления - Генерального директора:

141270, Московская область, Пушкинский район, пос. Софрино, ул. Железнодорожная, д. 25.

Уставный капитал Общества составляет 23000 (двадцать три тысяч ) рублей и сформирован денежными и основными средствами.

Участниками Общества являются гражданине Российской Федерации.

Согласно штатному расписанию ООО Пушкинская ДСПМК количество сотрудников составляет 15 человек.

Целью деятельности ООО Пушкинская ДСПМК является выполнение работ и услуг для удовлетворения общественных потребностей и получения прибыли в порядке и на условиях, определяемых действующим законодательством РФ.

Предметом деятельности ООО Пушкинская ДСПМК является осуществление в установленном законом порядке производственно – хозяйственной, финансовой, комерческой и иной, предусмотренной Уставом.

Основной вид деятельности ООО Пушкинская ДСПМК строительные, ремонтные и восстановительные работы. А также Общество может осуществляют в соответствии с действующим законодательством РФ следующие виды деятельности:

строительство внутренних автомобильных дорог;

строительство коттеджей;

проведение стоительных, ремонтных и восстановительных работ жилых и нежилых зданий и помещений;

транспортно – экспидиционные услуги;

производство товаров народного потребления.

Для достижения целей своей деятельности ООО Пушкинская ДСПМК вправе строить, приобретать, брать, сдавать в наём движемое и недвижимое имущество, от своего имени совершать сделки и иные юридические действия, закупать за наличный и безналичный расчет материальные ресурсы, осуществлять хозяйственную деятельность и распоряжаться принадлежащим ему имуществом, утверждать цены на продукцию, работы, и услуги, осуществлять внешнеэкономическую деятельность в установленном законом порядке, нести обязанности, быть истцом и ответчиком в суде, в арбитражном суде и третейском суде.

ООО Пушкинская ДСПМК является собственником принадлежащего ему имущества.

ООО Пушкинская ДСПМК не отвечает по обязательствам государства, равно как государство не отвечает по обязательствам Общества.

ООО Пушкинская ДСПМК может создавать самостоятельно и совместно с другими юридическими и физическими лицами на территории России и за границей дочерние предприятия с правами юридического лица, филиалы, представительства и обособленные подразделения, а также выступать в качестве Учредителя других юридических лиц.

ООО Пушкинская ДСПМК вправе совершать все действия, предусмотренные законом. Сделки, выходящие за пределы уставной деятельности, но не противоречащие законодательству, признаются действительными.

Имущество ООО Пушкинская ДСПМК составляют основные фонды на сумму 5451 тысяч рублей и оборотные средства на сумму 2367 тысяч рублей, а также иное имущество, стоимость которого отражается в его самостоятельном балансе. Общество в целях реализации государственной, социальной, экономической и налоговой политики, действует на основании постановления Правительства Москвы от 01 июня 1993 года № 532 "Об утверждении программы и основных направлений совершенствования архивного дела", несет ответственность за сохранность документов (управленческих, финансово-хозяйственных, по личному составу и др.); обеспечивает передачу на государственное хранение документов, имеющих научно-историческое значение в архивы объединения «Мосгорархив» в соответствии с перечнем документов, документов по личному составу передаются на хранение в архив администратавного округа.

По требованию участника Общества, аудитора или любого заинтересованного лица Общество обязано на основании письменного или устного запроса, адресованного Генеральному директору Общества, предоставить им возможность ознакомиться с информацией о деятельности Общества, учредительными документами Общества, в том числе с изменениями. Общество обязано по требованию участника Общества предоставить ему копии действующих учредительных документов Общества.

Запрашиваемая информация должна быть предоставлена Генеральным директором в течение 5 дней со дня получения соответствующего запроса.

Прибыль Общества подлежит налогообложению в порядке, предусмотренном действующим законодательством РФ.

Ответственность за состояние учета, своевременное представление бухгалтерской и иной отчетности возлагается на органы управления ООО Пушкинская ДСПМК. В своей финансово - хозяйственной деятельности ООО Пушкинская ДСПМК принимает следующие допущения:

- имущественной обособленности организации, означающее, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника и имущества других юридических лиц, находящегося у организации. В соответствии с данным допущением имущество ООО Пушкинская ДСПМК, принадлежащее ему на правах собственности, отражается на балансовых синтетических счетах. Стоимость имущества, находящегося во владении организации, но не принадлежащего ему на правах собственности, учитывается на забалансовых счетах;

- непрерывности деятельности организации, означающее, что ООО Пушкинская ДСПМК будет продолжать свою деятельность в обозримом будущем и не имеет намерения ликвидации или существенного сокращения деятельности;

- последовательности применения учетной политики, означающее, что выбранная исследуемой организацией учетная политика применяется последовательно от одного отчетного года к другому. Изменение учетной политики может, производится в случаях изменения законодательства РФ или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета, а также при существенном изменении условий её деятельности;

- временной определенности фактов хозяйственной деятельности, означающее, что факты хозяйственной деятельности отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

В рамках учетной политики ООО Пушкинская ДСПМК утвержден:

- рабочий план счетов бухгалтерского учета на основе Плана счетов, утвержденным приказом Минфина РФ от 31 октября 2000 года №94н.

- формы первичных учетных документов, принимаемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств.

В ООО Пушкинская ДСПМК бухгалтерский учет и отчетность ведутся по нормам, действующим в России. В организации используется программа 1С: Предприятие Версия 7.7. (1С: Бухгалтерия новый план счетов).

Бухгалтерский учет ведется по журнально-ордерной форме с применением персональных компьютеров и специальных сетевых компьютерных программ.

Учет имущества, обязательств и хозяйственных операций ведется способом двойной записи в соответствии с принятым рабочим планом счетов бухгалтерского учета.

Основанием для записей в регистры бухгалтерского учета являются первичные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии.

ООО Пушкинское ДСПМК представляет в обязательном порядке бухгалтерскую отчетность по одному экземпляру (бесплатно) органу государственной статистики и в другие адреса, предусмотренные законодательством Российской Федерации, в сроки, установленные законодательством Российской Федерации.

Ведение кассовых операций в ООО Пушкинская ДСПМК осуществляется в соответствии с требованиями Положения о ведении кассовых операций в Российской Федерации, утвержденным ЦБ РФ от 22.09.93 года № 40.

Ведение кассовых операций возлагается на кассира ООО Пушкинская ДСПМК, с которым заключен договор о полной материальной ответственности.

Организация хранит денежные средства в учреждениях банка: Пушкинский филиал банка «Возрождение», р/с 4070281050410014062, к/с 30101810900000000181, БИК 044525181.

В кассе ООО Пушкинская ДСПМК может иметь наличные деньги в пределах лимита их остатков, установленного обслуживающим банком.

Сверх лимита наличные деньги в кассе ООО Пушкинская ДСПМК храниться только во время выплаты зарплаты на срок свыше трех рабочих дней.

Полученную выручку сверх лимита ООО Пушкинская ДСПМК сдает в учреждение банка.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор организации. Бухгалтерский учет осуществляется бухгалтерией организации, возглавляемой главным бухгалтером ООО Пушкинская ДСПМК. Требования главного бухгалтера по документальному оформлению хозяйственных операций и предоставлению в бухгалтерскую службу документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства (документы, оформляющие финансовые вложения организации, договора займа, кредитные договора и договора, заключенные по товарному и коммерческому кредиту) считаются недействительными и не принимаются к исполнению, за исключением случаев, когда имеется письменное распоряжение генерального директора организации.

Денежные средства под отчет на хозяйственные нужды выдаются на срок до одного месяца, работникам имеющие право на получение денежных средств под отчет в соответствии с приказом организации. По окончании установленного периода работник обязан отчитаться о произведенных расходах.

С 1 января 2002г. вступила в силу глава 25 НК РФ «Налог на прибыль организации» Федеральный Закон от 06 августа 2001года № 110-ФЗ положение этой главы, введение системы налогового учета. При осуществлении налогового учета ООО Пушкинская ДСПМК руководствуется принципом последовательности применения норм и правил налогового учета от одного налогового периода к другому. Изменения порядка учета отдельных хозяйственных операций и объектов в целях налогообложения осуществлять в случае изменения законодательства или применяемых методов учета.

В рамках учетной политики ООО Пушкинская ДСПМК утверждены следующие аналитические регистры налогового учета:

- для отражения в бухгалтерском учете фактов финансово-хозяйственной деятельности предприятия применют журнально-ордерную форму бухгалтерсксого учета;

- амортизацию по основным средствам начислют в соответствии с установленным законодательством порядке;

- нормы амортизации нематериальных активов установлены исходя из срока их полезного использования, но не более срока службы предприятия;

- оценку материалов в бухгалтерском учете производят по фактической стоимости их приобретения без использования балансовых счетов 15 « Заготовление и приобретение материальных ценностей » и 16 « Отклонение в стоимости материальных ценностей »;

- списание материалов в производство производят по их средней фактической себестоимости;

- товарно-материальные ценности отражают на счетах производственных запасов;

- для целей налогообложения моментом реализации признают фактическое поступление денелных средств на расчетный счет, в кассу предприятия, бартерная сделка, взаимозачетом с поставщиками и заказчиками;

- для обеспечения деятельности общества создан резервный фонд в размере 15% уставного капитала.

Объекты учета в аналитических регистрах отражаются на основании первичных документов в хронологическом порядке.

Аналитические регистры налогового учета ведутся с применением персональных компьютеров и специальных сетевых компьютерных программ. По окончанию отчетного периода регистры налогового учета выводятся на машинные носители информации.

Обеспечивается сохранность регистров налогового учета, не допускаются в них несанкционированные исправления. Исправление ошибок в регистрах обосновываются и подтверждаются подписью лица, внесшего исправления, с указанием даты и обоснованием внесенного исправления.

Налоговые декларации (расчеты) по налогам, независимо от наличия обязанности по уплате налога и авансовых платежей, представляются в налоговый орган по мету регистрации в установленные налоговым законодательством сроки.

Ответственность за организацию налогового учета, соблюдение налогового законодательства при ведении хозяйственной деятельности несет генеральный директор ООО Пушкинская ДСПМК.

Ответственность за правильное составление налоговых деклараций несет главный бухгалтер ООО Пушкинская ДСПМК.

Ответственность за правильное отражение хозяйственных операций в регистрах налогового учете несут лица, составившие и подписавшие данные регистры.

Отчетным годом ООО Пушкинское ДСПМК считается период с 01 января по 31 декабря включительно, в который сдается квартальная и годовая отчетность. Представление квартальной отчетности осуществляется в течении 30 дней по окончанию квартала, а годовой - в течении 90 дней по окончании года и составляется в соответствии с законодательством Российской Федерации:

Форма № 1 «Бухгалтерский баланс» (Приложение 3);

Форма № 2 «Отчет о прибылях и убытках» (Приложение 4).

По итогам деятельности ООО Пушкинское ДСПМК в 2003 году выручка за оказание услуг составила 4794 тысячи рублей, себестоимость работ и услуг 4098 тысяч рублей.

Прибыль отчетного года составила сумму 696 тысяч рублей, что по сравнению с прибылью прошлого года ( 448 тысяч рублей ) больше на 248 тысяч рублей.

27

Глава 2. Бухгалтерский учет кассовых операций на материалах ООО Пушкинская ДСПМК

Похожие работы

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... были выявлены нарушения в оформлении расходных кассовых ордеров, приходных кассовых ордеров. 3. Разработка основных направлений совершенствования действующей на предприятии системы учета и аудита движения денежных средств Каждая бухгалтерская программа из рассмотренных, решая в общем одну и ту же задачу имеет свои особенности, исходя ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев