Учет денежных средств в кассе

Учет движения денежных средств на расчетных счетах в банках

Учет денежных средств на валютных счетах в банках

Учет денежных средств на специальных счетах в банках и переводов в пути

Характеристика анализируемого предприятия

Исследование учета денежных средств в ООО “ТД “Кондитер”

Анализ учета и движения денежных средств на расчетном счете

Значение анализа движения денежных средств

Методика анализа денежных средств

Принципы составления отчета о движении денежных средств

Анализ отчета о движении денежных средств

Навигация

Учет движения денежных средств

Учет движения денежных средств

153018

знаков

16

таблиц

2

изображения

1 Учет движения денежных средств

Содержание

Введение 3

Глава I. Теоретические основы учета денежных средств 4

1.1. Основные принципы учета денежных средств 4

1.2. Учет денежных средств в кассе 7

1.3. Учет денежных средств на расчетных счетах в банках 15

1.4. Учет денежных средств на валютных счетах в банках 27

1.5. Учет денежных средств на специальных счетах в банках и переводов в пути 34

Глава II. Исследование учета денежных средств в ООО “ТД Кондитер” 44

2.1. Характеристика анализируемого предприятия 44

2.2. Характеристика формы бухгалтерского учета

и расчетному счету

2.3.1 Учет кассовых операций

2.3.2 Учет операций, связанных с расчетным счетом

Глава III. Анализ денежных средств ООО ТД “Кондитер”

3.1. Значение анализа движения денежных средств

3.2. Методика анализа денежных средств

3.3. Принципы составления отчета о движении денежных средств

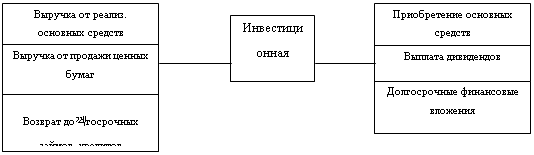

3.4. Анализ отчета о движении денежных средств

ООО “ТД Кондитер”

Заключение

Литература

Приложения

Введение

В процессе осуществления своей деятельности предприятия вступают в хозяйственные связи с разными предприятиями, организациями и лицами. Постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов.

Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния.

Расчеты осуществляются в денежной форме. Денежные средства – это финансовые ресурсы организации, самые высоко ликвидные активы, возможные обеспечить выполнение обязательств любого уровня и вида. От их наличия зависит своевременность погашения кредиторской задолженности предприятия. Между организациями большинство расчетов производится безналично. Безналичные расчеты ведутся путем перечисления денежных средств со счета плательщика на счет получателя с помощью различных банковских операций, замещающих наличные деньги в обороте. Поэтому большое значение имеет учет денежных средств и контроль за их обращением на расчетных и валютных счетах в банках.

Наличными средствами, как правило, ведутся внутренние расчеты. Движение наличных денег совершается посредством кассовых операций. В условиях рыночной экономики следует исходить из принципа, что умелое использование денежных средств может приносить предприятию дополнительный доход, и следовательно, необходимо постоянно думать о рациональном вложении временно свободных денежных средств для получения дополнительной прибыли. Поэтому бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования.

В первой главе дипломной работе рассмотрены вопросы учета движения денежных средств в кассе, на расчетных и валютных счетах, учета средств на специальных счетах в банках и переводов в пути.

Во второй главе произведен анализ постановки бухгалтерского учета на предприятии оптовой торговли, проанализированы операции, связанные с учетом денежных средств в кассе и на расчетном счете.

В третьей главе рассмотрены вопросы анализа движения денежных средств на предприятии. Приведена методика составления отчета о движении денежных средств, проанализировано движение денежных средств на рассматриваемом предприятии.

Глава I. Теоретические основы учета денежных средств

1.1. Основные принципы учета денежных средств

Деньги представляют собою особый товар, стихийно выделившийся из товарного мира и ставший всеобщим эквивалентом. С возникновением денег они стали выполнять несколько функций:

- меры стоимости, где они выступают как идеальные, счетные деньги для измерения стоимости произведенной готовой продукции, приобретенных товаров, затрат живого и овеществленного труда и т. д.;

- средства обращения, где они представлены полноценными деньгами (золотые и серебряные монеты) и их заменителями (неполноценные монеты и бумажные деньги) для осуществления товарного обмена. Функционирование денег как средства обращения представляет непрерывную цепь превращения товаров (Т) в деньги (Д) и денег в товар (Т—Д—Т);

- средства платежа, где они выступают как полноценные деньги и их заменители, включая “кредитные деньги” (векселя). В этой функции деньги используются при безналичных расчетах с поставщиками, подрядчиками, покупателями и т.д., а также при расчетах наличными с работниками по оплате труда, выплате пособий, пенсий, выигрышей по облигациям и т. д.;

- средства накопления, где они могут накапливаться на счетах юридических лиц, на вкладах физических лиц, но, к сожалению, государство пока полностью не гарантирует их сохранность, так как это накопление производится неполноценными деньгами.

Если же это накопление будет производиться полноценными деньгами, то они будут выполнять функцию сокровища;

- мировые (всемирные) деньги, где они выступают в виде слитков золота, и в случае необходимости производят их продажу в обмен на иностранную валюту с последующим использованием ее в качестве средств платежа.

Все функции денег являются объектом бухгалтерского учета.

Для осуществления организацией любой основной деятельности (производственной, посреднической, коммерческой и т. д.) необходимы денежные средства. Денежные средства организации образуются при продаже готовой продукции, товаров, от оказания сервисных и иных услуг, а также в виде поступлений от операций с ценными бумагами и т. д.

Организации расходуют денежные средства на развитие основной деятельности, приобретение материальных ценностей, оплату труда работников; осуществляют вложения во внеоборотные активы (строительство производственных и культурно-бытовых объектов, приобретение автомобилей, тракторов и других объектов основных средств, затраты по закладке и выращиванию многолетних насаждений и др.).

В связи с вышеизложенным бывшим Госбанком СССР был установлен порядок образования, хранения и использования денежных средств, в который внесены изменения Центральным банком России в соответствии с Указом Президента Российской Федерации “О дополнительных мерах по ограничению нелично-денежного обращения” от 14.06.92 № 622 и другими нормативными актами:

- Письмо ЦБ РФ от 04.10.93 № 18 (в ред. от 26.02.96 № 247) “Об утверждении “Порядка ведения кассовых операций в Российской Федерации” с приложениями;

- Письмо ЦБ РФ от 09.07.92 № 14 (в ред. от 26.12.97 № 105-У) “О введении в действие Положения о безналичных расчетах в Российской Федерации”;

- Закон РФ от 19.10.92 № 3615-1 “О валютном регулировании и валютном контроле” и др.

Этими и другими нормативными актами, в частности, установлено, что предприятия, организации и учреждения (включая организации торговли) независимо от их организационно-правовой формы:

- обязаны хранить свои денежные средства в учреждениях банков;

- должны производить расчеты по своим обязательствам с другими предприятиями в безналичном порядке через учреждения банков;

- могут иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководителями организаций;

- обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с учреждением банка;

- имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию, стипендий, пенсий и только на срок не свыше трех рабочих дней, включая день получения денег в учреждении банка.

Предприятия, организации и учреждения (включая организации торговли), имеющие постоянную денежную выручку и осуществляющие расходование ее для оплаты труда и на другие цели (выплату пенсий, закупку сельскохозяйственной продукции, скупку тары и вещей у населения), не имеют права задерживать в своих кассах наличные деньги до наступления сроков выплат.

Вся ответственность за обеспечение сохранности и правильного использования денежных средств возлагается на руководителя и главного бухгалтера организации. Они должны строго соблюдать правила кассовых и банковских операций, правильно документально оформлять движение денежных средств.

Для учета денежных средств в Плане счетов бухгалтерского учета предусмотрены следующие главные (синтетические) счета:

50 “Касса”;

51 “Расчетные счета”;

52 “Валютные счета”;

55 “Специальные счета в банках”;

57 “Переводы в пути”.

Все эти счета по отношению к балансу являются активными и размещены во II разделе актива баланса на соответствующих статьях.

При мемориально-ордерной форме синтетический учет осуществляется в Главной книге в обобщенном виде, т.е. без подразделения по субсчетам, а аналитический учет - в контокоррентной книге, записи в которой производятся в течение года.

При журналъно-ордерной форме синтетический и аналитический учет совмещен в соответствующих журналах-ордерах и ведомостях, записи в которых производятся в течение месяца. По окончании месяца дебетовые и кредитовые обороты переносят в Главную книгу.

При механизированной обработке экономической информации применяют таблично-автоматизированную форму учета или автоматизируют учет на базе персональных ЭВМ с использованием АРМ (автоматизированное рабочее место) бухгалтера. При этой форме учета первичные документы перед сдачей на машинную обработку комплектуют в пачки, указывая на сопроводительном ярлыке необходимые сведения. От машинно-счетной станции или от ПЭВМ получают в качестве регистра бухгалтерского учета машинограмму “Ведомость учета денежных средств и расчетов”.

При автоматизации учета на базе ПЭВМ с использованием АРМ бухгалтера данные из первичных документов непосредственно вводятся в ЭВМ с формированием рабочей информационной базы по каждому счету. Отметим, что именно такая форма учета наиболее распространена в настоящее время.

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... в какой мере осуществляется их потребление. Именно эта информация позволяет руководству организации принимать решения по управлению потоками денежных средств, направленных на обеспечение стабильной платежеспособности предприятия. 3. Отражение сведений о движении денежных средств в бухгалтерской отчетности Красненского филиала БОГУП «РНПЦ «Одно окно». 3.1 Порядок отражения данных о движении ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев