Безналичная форма расчетов и наличные

расчеты

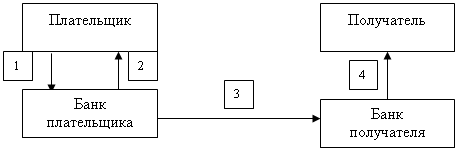

После

отгрузки товара

продавец посылает

в банк (исполняющий

банк) все необходимые

для исполнения

документарного

аккредитива

документы

Синтетический учет операций на расчетном счете

Задачи и основы организации учета денежных средств на производственных предприятиях

Организационно

- экономическая

характеристика деятельности

ООО Пушкинская ДСПМК

Документальное оформление кассовых

операций. Отчетность материально ответственного лица

Синтетический и аналитический учет кассовых операций

Навигация

После отгрузки товара продавец посылает в банк (исполняющий банк) все необходимые для исполнения документарного аккредитива документы

Бухгалтерский учет движения денежных средств

142525

знаков

0

таблиц

9

изображений

6. После отгрузки товара продавец посылает в банк (исполняющий банк) все необходимые для исполнения документарного аккредитива документы.

7. Банк изучает документы на соответствие условиям документарного аккредитива. Если документы отвечают требованиям документарного аккредитива, то банк платит, акцептует или негоциирует (негоциация означает стоимостное определение документов) в зависимости от условий исполнения аккредитива. После этого исполняющий банк отсылает документы банку-эмитенту.

8. Банк-эмитент изучает документы, и если они соответствуют условиям аккредитива, то он заранее оговоренным способом переводит возмещение исполняющему банку, который произвел платеж, акцепт или негоциацию в соответствии с документарным аккредитивом.

9. После того как банк-эмитент изучил полученные документы и пришел к мнению, что они соответствуют условиям документарного аккредитива, он передает эти документы покупателю. Одновременно с этим банк-эмитент получает от покупателя заранее оговоренным способом денежное возмещение.

Порядок расчетов по аккредитиву устанавливается в основном договоре, в котором отражаются следующие условия:

наименование банка - эмитента;

наименование банка, обслуживающего получателя средств;

наименование получателя средств;

сумма аккредитива;

вид аккредитива;

способ извещения получателя средств об открытии аккредитива;

способ извещения плательщика о номере счета для депонирования средств открытого исполняющим банком;

полный перечень и точная характеристика документов, представляемых получателем средств;

сроки действия аккредитива, представления документов, подтверждающих поставку товаров (выполнение работ, оказание услуг), и требования к оформлению указанных документов;

условие оплаты;

ответственность за неисполнение (ненадлежащее исполнение) обязательств.

В основной договор могут быть включены иные условия, касающиеся порядка расчетов по аккредитиву.

Каждый аккредитив должен содержать указание на его вид. Банками могут открываться следующие виды аккредитивов:

покрытые (депонированные) и непокрытые (гарантированные);

отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму кредитива (покрытие) в распоряжение исполняющего банка на весь срок действа аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмита предоставляет исполняющему банку право списывать средства с ведущегося у ней корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменён банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива. Аккредитив назыется отзывным, если в его тексте прямо не установлено иное. Отзывной аккредитв не обеспечивает интересы поставщика и поэтому на практике встречается редко.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка – эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками. При оформлении договора продавец стремится оговорить безотзывность аккредитива, так как это дает поставщику уверенность в том, что поставленная им продукция будет оплачена, как только он выполнит условия аккредитива.

Условиями аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Получатель средств может отказаться от использования аккредитива до истечения срока его действия, если возможность такого отказа предусмотрен в условиях аккредитива.

Допускаются частичные платежи по аккредитиву.

За нарушения, допущенные при исполнении аккредитивной формы расчетов, банки несут ответственность в соответствии с действующим законодательством,

Расчеты с поставщиком исполняющий банк может произвести только в течение срока действия аккредитива и только при представлении поставщиком всего комплекта документов, указанных в аккредитиве и оформленных в соответствии с требованиями аккредитива, а также при соблюдении других условий аккредитива. При несоблюдении хотя бы одного из условий выплата по аккредитиву не может быть произведена.

По истечении срока действия аккредитив закрывается. Основанием для закрытия аккредитива является также отказ получателя денежных средств от дальнейшего использования аккредитива или отзыв аккредитива плательщиком. Неиспользованная сумма аккредитива перечисляется банку плательщика, который зачисляет ее на тот счет, с которого она перечислялась. Своевременное извещение банка – эмитента о закрытии аккредитива обязательно.

Расчеты аккредитивами относятся к расчетным операциям по специальным счетам в банке. Бухгалтерский учет расчетов аккредитивами осуществляется на счете «Специальные счета в банках».

Для поставщика аккредитивная форма расчетов предподчительнее других. Она гарантирует ему оплату при исполнении им своих обязательств по поставке и защищает его от ненадежных и недобросовестных плательщиков, так как при этой форме деньги для расчетов зарезервированы в банке поставщика еще до осуществления им поставки материальных ценностей, работ, услуг. Кроме того, поставщик имеет возможность сразу после отгрузки материальных ценностей, выполнения работ, оказания услуг получить деньги, сдав расчетные документы в банк по месту своего нахождения.

Для покупателя - плательщика, наоборот, эта форма расчетов невыгодна, поскольку фактически это предоплата и его денежные средства всегда замораживаются, а иногда и на длительный срок (если по условиям договора, например, аккредитив должен быть открыт до начала изготовления заказа).

Безналичной формой расчетов для получателей средств являются расчеты по чекам из лимитированной чековой книжки.

Чек представляет собой письменное поручение владельца чека банку, который его обслуживает, на перечисление определенной суммы денег, указанной в чеке, с его счета на счет получателя денежных средств.

Порядок и условия использования чеков в платежном обороте регулируется Гражданским кодексом РФ.

Прежде, чем получить чековую книжку, предприятие вместе с заявлением о выдаче чековой книжки представляет платежное поручение на сумму лимита, и в нижней части поручения делается надпись: «За чековую книжку для расчетов с предприятиями».

Чеки из лимитированных книжек подписываются руководителем учреждения и главным бухгалтером. При выборке товаров на месте разрешается подписывать чеки должностному лицу учреждения, которому выдается доверенность на получение товаров. В доверенности должны быть оговорены право на подписание чека должностным лицом и сумма, на которую разрешается приобрести товары. Если чек подписывается на основании доверенности должностным лицом учреждения, то оно должно на чеке перед подписью сделать надпись «По доверенности».

Чек из лимитированной книжки выдается поставщику одновременно с отпуском товаров или предоставлением услуг. В чеке обязательно указывается, какой организации и в уплату по какому счету или другому заменяющему его документу должна быть перечислена сумма по чеку.

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. Чекодатель не вправе отозвать чек после истечения установленного срока для его предъявления к оплате. Чеки действитеельны в течение 10 дней, не считая дня их выписки.

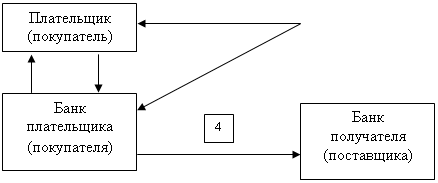

Отношения сторон в процессе расчетов чеками представлены в виде схемы на рисунке 4.

Рис.4. Схема расчетов чеками

1. Для получения чековой книжки покупателем в банк представляются: заявление и л тежное поручение о депонировании определенной суммы.

2. Банк выдает чековую книжку с депонированием суммы лимита.

3. Поставщик передает товар покупателю (отгружает продукцию, выполняет работы).

4. Покупатель передает чек поставщику в оплату товара или выполненных работ.

5. Поставщик передает чек в банк для оплаты.

6. Банк поставщика пересылает банку покупателя документы на оплату.

7. Банк покупателя перечисляет денежные средства на расчетный счет поставщика.

По окончании срока действия чековые книжки сдаются в банк.

Чек должен содержать следующие обязательные реквизиты:

наименование «чек», включенное в текст документа;

поручение плательщику выплатить определенную денежную сумму;

наименование плательщика и указание счета, с которого должен быть произведен платеж;

указание валюты платежа;

указание даты и места составления чека;

подпись лица, выписавшего чек, чекодателя.

Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы.

Форма чека и порядок его заполнения определяются законом и установленными в соответствии с ним банковскими правилами.

Данная форма расчетов чаще всего используется при одногородних расчетах, особенно для расчетов с транспортными организациями.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) осуществляет действия по получению от плательщика платежа на основании:

платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке);

инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежное требование представляет собой расчетный документ, в котором содержится требование поставщика к покупателю об уплате ему определенной денежной суммы через банк за поставленные материальные ценности, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных договором.

Схема расчетов платежными требованиями представлена на рисунке 5.

Рис.5. Схема расчетов платежными требованиями

1. Между поставщиком и покупателем заключается договор-соглашение с указам формы расчетов платежными требованиями.

2. Поставщик отгружает продукцию покупателю или выполняет работы либо оказывает услуги.

3. Поставщик отсылает (вручает) плательщику предусмотренные договором документов.

4. Поставщик отсылает в банк платежное требование.

5. Платежное требование направляется в исполняющий банк.

6. Банк передает покупателю выписку с расчетного счета о списании денежных средств.

7. В случае отказа плательщика от оплаты платежного требования оформляется заявление об отказе от акцепта формы № 0401004.

8. Банк плательщика перечисляет денежные средства на расчетный счет поставщий .

9. Банк поставщика передает выписку из расчетного счета о зачислении суммы платильщика.

Платежное требование составляется на бланке формы 0401061. Кроме реквизитов, которые должны содержать все расчетные документы, в платежном требовании указываются:

условие оплаты;

срок для акцепта;

дата отсылки (вручения) плательщику;

наименование товара (выполненных работ, оказанных услуг), номер договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другие реквизиты.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней.

Последний экземпляр платежного требования используется для извещения плательщика о поступлении платежного требования. Этот экземпляр расчетного документа передается плательщику для акцепта не позже следующего рабочего дня соли поступления в банк платежного требования. Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном долговором банковского счета.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

установленных законодательством;

предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на какие денежных средств в безакцептном порядке, наименовании товаров, работ, услуг, за которые будут производиться платежи.

Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а же отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных пояснений является основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта пять рабочих дней.

Все возникающие между плательщиком и получателем средств разногласия решаются в порядке, предусмотренном законодательством.

Достоинством акцептной формы расчетов платежными требованиями является то, что она позволяет платильщику контролировать соблюдение поставщиком условий, предусмотренных договором. Такие расчеты для поставщика надежнее, но они возможны только при наличии денег на счете платильщика.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

для взыскания по исполнительным документам;

в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле «Назначение платежа» должна быть сделана ссылка на соответствующий закон (с указанием его номера, даты принятия).

При взыскании денежных средств на основании исполнительных документов весовое поручение должно содержать ссылку на дату и номер исполнительного документа, а также наименование органа, вынесшего решение, подлежащее принудительному исполнению.

Инкассовые поручения на взыскание денежных средств со счетов, выставленных на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Существуют также формы наличных расчетов с банками.

Наличные денежные средства, поступающие в кассу предприятия, подлежат сдаче в банк для последующего зачисления на счет.

Прием денежной наличности учреждениями банков от обслуживаемых предприятий осуществляется в порядке, установленном Инструкцией по эмиссионной работе в учреждениях Банка России от 16 ноября 1995 года № 31 и Положением «О проведения кассовых операций в кредитных организациях на территории Россий Федерации» от 25 марта 1997 года № 56.

При операциях с наличными средствами используются:

объявление на взнос наличными;

чек денежный.

ООО Пушкинская ДСПМКП сдает денежную наличность по объявлениям на взнос наличными ( Приложение 19).

Прядок и сроки сдачи наличных денег устанавливаются обслуживающими учереждениями банков каждому предприятию по согласованию с их руководителями из необходимости ускорения оборачиваемости денег и своевременного поступлению их в кассы в дни работы учреждений банков, при этом могут устанавливаться следующие сроки сдачи предприятиями наличных денежных средств:

для предприятий, расположенных в населенном пункте, где имеются учреждения банков или предприятия Госкомсвязи России, - ежедневно в день поступления наличных денег в кассы предприятий;

для предприятий, которые в силу специфики своей деятельност и режима работы, а также при отсутствии вечерней инкассации или вечерней кассы учреждения банка не могут ежедневно в конце рабочего дня сдавать наличные денежные средства в учреждения банков или предприятия Госкомсвязи России, - на следующий день;

для предприятий, расположенных в населенном пункте, где нет учреждений банков или предприятий Госкомсвязи России, а также находящихся от них на отдаленном расстоянии, - 1 раз в несколько дней.

Причем организации могут вносить наличные деньги только на свой рассчетый (текущий) счет.

Объявление на взнос наличными представляет собой комплект документов, состоящий из объявления, ордера и квитанции.

В объявлении на взнос наличными должна быть указана дата их фактического представления в банк. Они должны быть обязательно заполнены одновременно вручную или на ЭВМ с сохранением всех реквизитов бланка. Наименование владельца, номер счета и наименование кредитной организации в объявлениях могут обозначаться штампами.

При приеме наличных денежных средств от юридических лиц операционный работник банка проверяет правильность заполнения объявления на взнос наличными, оформляет его и передает объявление на взнос наличными в кассу. Кассовый работник, получив объявление на взнос наличными, проверяет заполнение объявления, сличает соответствие сумм цифрами и прописью, вызывает вносителя денег и принимает от него деньги. После приема денег кассовый работник сверяет сумму данную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Квитанция, затем прикладывается к расходному ордеру и является оправдательным денежным документом.

В тех случаях, когда кассовым работником установлено расхождение между сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактическиую сумму денег.

Кроме того, прием в кассу кредитной организации и зачисление денежной наличности на счет клиента - юридического лица может производиться также по препроводительной ведомости приложенной к сумке с рублевой денежной наличностью.

От организаций может приниматься денежная наличность, упакованная в инкасаторские сумки, специальные мешки, кейсы, другие средства для упаковки денег, обеспечивающие их сохранность при доставке и не позволяющие осуществить их открытие без видимых следов нарушения целости.

В кредитной организации ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организаций, количества и номерах закрепленных за каждой организацией сумок. При этом организации, сдающие нежную наличность в сумках, представляют в кассовое подразделение кредитной инизации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы должен содержать номер и сокращенное наименование организации ее фирменный знак.

Кассир организации формирует подлежащие сдаче сумки с денежной наличностью. При этом первый экземпляр препро -водительной ведомости вкладывается в сумку; второй и третий экземпляры – соответственно накладная к сумке и копия препро- водительной ведомости - представляются в кредитную организацию вместе с сумкой.

Для получения в банке денег необходимых на выплату: заработной платы, депонированной заработной платы, командировочных, хозяйственных и других расходов предприятие должно иметь чековую книжку. Чековая книжка содержит 25 или 50 чеков и выдается организации по заявлению установленного образца ( Приложение 20).

Чек является распоряжением предприятия о выдаче с расчетного счета суммы наличных денег, указанной в нем. Чек может выписываться на сумму, не превышающую остатка денежных средств на расчетном счете.

Чеки заполняются от руки чернилами или шариковыми ручками в соответствии правилами, изложенными на обложках чековых книжек. Все реквизиты чека должны быть заполнены. Чек подписывается руководителем и главным бухгалтером , ставится печать. Сумма указывается цифрами, а затем прописью. Свободные места впереди и после суммы рублей должны быть обязательно прочеркнуты двумя линиями. Сумма прописью должна начинаться обязательно в самом начале строки

Наименование владельца счета, номер книжки, наименование кредитной организации в чеках могут обозначаться штампами.

Фамилия, имя и отчество лица, на имя которого выдается чек пишется от руки.

Никакие поправки в тексте чека не допускаются, так как делают его не действительным.

При наличии в представленной банку владельцем чека карточке с образцами подписей отметки о том, что организации печать не присвоена, чек принимается банком без скрепления их оттиском печати.

Одновременно с составлением чека должны быть заполнены все реквизиты корешка чека.

Корешки оплаченных и испорченных чеков, а также испорченные чеки чекодатель обязан хранить не менее трех лет. Владелец счета обязан при закрытии счета возвратить учреждению банка чековые книжки с оставшимися неиспользованными корешками и чеками при заявлении, с указанием номеров чеков.

Чеки принимаются банком в течение 10 дней со дня их выписки, не считая дня заполнения.

Клиент банка обязан указывать на обороте денежных чеков назначение сумм платежа. Сведения о назначении платежа на обороте денежных чеков заверяются подписями чекодателя. Предприятия, организации и учреждения, которые в установленных случаях по условиям своей деятельности не расшифровывают свои расходы, направлять в кредитные организации денежные чеки без указания назначения платежа.

При решении вопроса о выдаче наличных денег на цели, указанные в чеке, банки могут запросить от обслуживаемых предприятий необходимые документы.

Основанием для определения обоснованности расходования предприятиями денежных средств на указанные цели и их подтверждением могут служить смета затрат ( устав, положение, решение о создании предприятия или договор учредителей, лицензии на осуществление отдельных видов деятельности и другие документы, договора (контракты), отчеты подотчетных лиц о расходовании, полученных для закупки продукции наличных денег.

Подтверждением расходования наличных денег являются: копия товарного чека, счет, накладная, отчеты подотчетных лиц о расходовании полученных наличных денег с приложением первичных документов.

В банке кассир (или другое лицо, который имеет право получать наличные деньги), передает чек кассовому работнику. После проверки кассовый работник оставляет чек у себя, а получателю выдает контрольную марку (расположенную в верхнем правом углу Чека). После того, как сумма, подлежащая выдаче, будет подготовлена, кассовый работник вызывает получателя денег по номеру чека и спрашивает у него сумму получаемых денег. Получатель передает контрольную марку в расходную кассу кредитной организации и получает наличные деньги.

Получатель денег, не отходя от кассы, в присутствии кассового работника, выдавшего деньги, проверяет полные и неполные пачки банкнот по количеству пачек и корешков в них, полные корешки, не упакованные в пачки, и отдельные банкноты - полистным пересчетом, монету - по количеству мешков и надписям на ярлыках к мешкам, пакеты, тюбики и отдельные монеты - пересчетом по кружкам.

В соответствии с банковскими правилами, клиент имеет право по своему желанию пересчитать в кредитной организации полученные деньги полистно. Доставка денег в помещение для пересчета клиентами и пересчет осуществляются в присутствии одного из работников кассового подразделения кредитной организации. На выявленные в результате пересчета недостачу или излишек денег составляется акт по установленной форме.

Договором на расчетно-кассовое обслуживание может быть предусмотрена возможность получения организацией наличных денежных средств с предварительной передачей чека. В этом случае чек передается в кредитную организацию накануне дня выдачи. Контрольная марка от чека остается у клиента.

Подготовленная по каждому документу денежная наличность вкладывается в индивидуальное средство хранения закрытого типа, запирающееся на ключ. Средство хранения снабжается ярлыком, на котором указываются: дата упаковки и общая сумма вложенных денег, а также проставляются подпись и именной штамп заведующего кассой (кассового работника).

Кроме того, может практиковаться и такая схема получения наличных денег, при котором кредитная организация сама доставляет суммы денежных средств получателю. В этом случае накануне доставки наличных денег организация предъявляет операционному работнику кредитной организации денежный чек. Контрольная марка от чека остается у клиента. Подготовленная денежная наличность вкладывается в инкассаторскую сумку, которая снабжается ярлыком и пломбируется заведующим кассой или кассовым работником, упаковавшим сумку. На ярлыке проставляются: наименование организации, дата упаковки, сумма вложенных денег, подпись и именной штамп заведующего кассой или кассового работника. Доставка денег осуществляется бригадой инкассаторов.

В организации прием доставленных денег производится кассиром или комиссией уполномоченных лиц, назначаемой письменным распоряжением руководителя организации. В состав комиссии включается кассир организации.

Инкассаторы предъявляют кассиру организации (комиссии уполномоченных лиц) служебные удостоверения и явочную карточку. Представители организации инкассаторам - распоряжение руководителя организации о включении их в состав комиссии, документы, удостоверяющие их личности, и контрольную марку для сверки ее номера с номером денежного чека.

Кассир организации (комиссия уполномоченных лиц) проверяет целость упаковки сумки с денежной наличностью, сверяет соответствие оттиска пломбира на пломбе к сумке имеющемуся образцу и принимает Полные и неполные пачки банкнот по количеству корешков в них, отдельные корешки и банкноты - полистным пересчетом, мешки с монетой - по надписям на ярлыках. После этого сверяет сумму принятых денег с суммой, указанной в денежном чеке, расписывается на денежном Чеке и заполняет явочную карточку. В явочной карточке проставляется номер сумки, время приема и сумма принятой денежной наличности.

При предъявлении инкассаторами сумки в нарушенной упаковке составляется акт в трех экземплярах и подписывается всеми лицами, при-сутствовавшими при приеме денег. Первый экземпляр акта передается банку, второй - подразделению инкассации, третий экземпляр остается в организации.

Оформленный денежный чек инкассаторы передают операционному работнику банка для записи в кассовом журнале. Денежный чек и расходный кассовый ордер передают заведующему кассой для помещения в кассовые документы.

На каждую полученную в банке сумму бухгалтер выписывает приходный кассовый ордер на имя получателя с указанием номера чека, при этом квитанция прикладывается к выписке банка.

Похожие работы

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

... были выявлены нарушения в оформлении расходных кассовых ордеров, приходных кассовых ордеров. 3. Разработка основных направлений совершенствования действующей на предприятии системы учета и аудита движения денежных средств Каждая бухгалтерская программа из рассмотренных, решая в общем одну и ту же задачу имеет свои особенности, исходя ...

... свободных денежных средств, а также накопление в кассах наличности сверх установленного лимита налагается административный штраф в 50-кратном размере месячной оплаты труда. Для учета движения денежных средств в кассе установлены первичная документация и отчетность, регламентированные Порядком ведения кассовых операций в РФ. Единственным документом для оприходования денежных средств в кассе ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

0 комментариев