Место ликвидности в управлении финансами коммерческого банка и системе критериев, определяющих его надежность

С1 х Р[ Т = ———————, где

Понятие ликвидности и факторы, определяющие ее уровень

Управление ликвидностью банка. 3.1. Теории управления ликвидностью банка

Методы управления ликвидностью банка

Нормативное регулирование показателей ликвидности: мировой опыт и российская практика

Г.-в 10 раз;

Автоматизированная система расчета экономических показателей

Коэффициент абсолютной ликвидности (гр.1/гр.4)

Расчет и анализ основных показателей ликвидности;

Навигация

Понятие ликвидности и факторы, определяющие ее уровень

Риск ликвидности банка

153058

знаков

32

таблицы

2

изображения

2. Понятие ликвидности и факторы, определяющие ее уровень.

Ликвидность банка является одним из основных и наиболее сложных факторов, определяющих его финансовую устойчивость.

Понятию ликвидности в литературе даются различные определения. С одной стороны, под ликвидностью понимается способность банка выполнять в срок свои обязательства, причем не только по возврату вложенных средств с выплатой соответствующего вознаграждения, но и по выдаче кредитов. Некоторые источники предлагают еще более полное определение ликвидности, как способности банка выполнить свои обязательства перед клиентами с учетом предстоящего высвобождения средств, вложенных в активные операции, и возможных займов на денежном рынке.(7, с. 237). С другой стороны, под ликвидностью подразумевается соотношение сумм активов и пассивов с одинаковыми сроками. Наконец, говорят о более ликвидных и менее ликвидных активах банка с точки зрения возможности быстрого превращения их в денежные средства. Как видно из этих определений, они в основном взаимосвязаны, за исключением встречающихся в некоторых источниках добавления в понятие ликвидности - способность банка выполнять обязательства по выдаче кредитов.(4, с. 146)

Сам термин "ликвидность" (от латинского 1^^и^(^и8 - текучий, жидкий) в буквальном смысле означает легкость реализации, продажи, превращения

ценностей в денежные средства. Естественно, банкам, как и другим субъектам экономики, необходимы средства в ликвидной форме, т. е. такие активы, которые легко могут быть превращены в денежную наличность с небольшим риском потерь либо вовсе без риска.(5, с. 507)

Круг субъектов, заинтересованных в объективной, полной и достоверной оценке деятельности банка с позиции ликвидности включает:

- в первую очередь, вкладчиков и акционеров (пайщиков) коммерческих банков, заинтересованных в сохранении и приумножении собственных средств, вложенных в банки;

- кредиторов банков, предоставляющих ему займы;

- сами банки, несущие ответственность перед своими вкладчиками и кредиторами за сохранность их средств и непосредственно заинтересованные в сохранении собственной финансовой устойчивости;

Центральный банк, осуществляющий денежно-кредитное регулирование в целях реализации государственной экономической политики.

В теории финансового анализа существует два подхода к характеристике ликвидности. Ликвидность можно понимать как запас или как поток. В настоящее время наиболее распространенным является первый подход - по принципу запаса (остатков). Для него характерно:

- определение ликвидности на основе данных об остатках активов и пассивов баланса банка на определенную дату (возможные изменения объема и структуры активов и пассивов в процессе банковской деятельности, т. е. внутри прошедшего периода, во внимание не принимаются);

- измерение ликвидности, предполагающее оценку только тех активов, которые можно превратить в ликвидные средства, и осуществляемое путем сравнения имеющегося запаса ликвидных активов с потребностью в ликвидных средствах на определенную дату (т. е. не принимаются во внимание ликвидные средства, которые можно получить на денежном рынке в виде притока доходов);

- оценка ликвидности только по данным баланса, относящимся к прошедшему периоду (хотя важно как раз состояние ликвидности в предстоящем периоде).

Очевидно, что этот подход является ограниченным по своим возможностям и значению, хотя и необходимым. В рамках данного подхода можно дать следующее определение ликвидности баланса: баланс банка является ликвидным, если его состояние позволяет за счет быстрой реализации средств актива покрывать срочные обязательства по пассиву.

Анализ ликвидности по принципу потока (оборота) дает более глубокую оценку степени ликвидности. В этом случае анализ ликвидности ведется непрерывно (а не от даты к дате), причем не сводится к анализу баланса, появляется возможность учитывать способность банка получать займы, обеспечивать приток наличных денег от текущей операционной деятельности. Подобный анализ предполагает использование более обширной информации, в частности, данных о динамике доходов банка за истекший период, своевременности возврата займов, состоянии денежного рынка и т. д.

Данный подход не получил пока большого распространения из-за неразработанности методики проведения такого анализа.

Когда ликвидность рассматривается в соответствии с принципом "потока", то правильнее говорить о ликвидности банка (а не о ликвидности его баланса), которая может быть определена так: банк является ликвидным, если сумма его ликвидных активов и ликвидные средства, которые он имеет возможность быстро мобилизовать из других источников, достаточны для своевременного погашения его текущих обязательств.

Следует заметить, что ликвидность баланса банка является основным фактором ликвидности самого банка. Поэтому нет оснований противопоставлять их как несовместимые понятия.

На ликвидность банковского баланса оказывают влияние множество факторов, среди которых можно выделить следующие:

• соотношение сроков привлечения ресурсов и сроков размещения средств;

• структура активов;

• степень рискованности активных операций;

• структура пассивов;

• качество управления банком.

Соотношение сроков привлечения ресурсов и сроков размещения средств.

Успешное планирование банковской деятельности, в частности, в сфере управления ликвидностью, невозможно без четких ориентиров, один из которых - структура баланса банка на основе соблюдения определенных соотношений в активе и пассиве путем закрепления статей (блоков статей) пассивов за определенными статьями (блоками статей) активов. Традиционным же способом управления активами для российских банков является способ, который обеспечивает объединение всех привлеченных и собственных ресурсов в общий финансовый пул с распределением его по тем видам активных операций, которые определялись относительно благоприятной для банков конъюнктурой финансового рынка вне зависимости от источников формирования денежных средств и сроков их привлечения, что не может отрицательно не сказываться на финансовом состоянии банков.

Оптимальное соотношение сроков привлечения и размещения ресурсов подразумевает балансовое равновесие между суммами и сроками высвобождения денежных средств по активу и предстоящими платежами по обязательствам банка.

Поскольку указанное соответствие сроков имеет важное значение для обеспечения ликвидности, то банки должны постоянно проводить соответствующий анализ. Для этой цели можно использовать следующую группировку активов и пассивов по срокам (см. таблицу 1) (5, с. 510).

Равенство соответствующих статей актива и пассива баланса будет свидетельствовать о состоянии ликвидности баланса банка.

Таблица 1.

| АКТИВ | ПАССИВ | ||

| Наименование статей | Срок | Наименование статей | Срок |

| Касса; | До востребования | Остатки средств на расчетных, текущих счетах; Обязательтва, по которым наступает срок платежа | До востребования |

| Корреспондентский счет в ЦБ; | |||

| Корреспондентские счета в других банках | |||

| Краткосрочные ссуды | До 30 дней | Срочные депозиты | До 30 дней |

| Краткосрочные ссуды | До 90 дней | Срочные депозиты | До 90 дней |

| Краткосрочные ссуды | До 180 дней | Срочные депозиты | До 180 дней |

| Краткосрочные ссуды | До 270 дней | Срочные депозиты | До 270 дней |

| Краткосрочные ссуды | До 360 дней | Срочные депозиты | До 360 дней |

| Среднесрочные ссуды | Свыше 1 года | Срочные депозиты | Свыше 1 года |

| Долгосрочные ссуды | От 3 лет и более | Долгосрочные депозиты (займы) Уставной капитал Резервный капитал Нераспределенная прибыль банка | От 3 лет и более (нет срока) |

| Основные фонды банка | Нет срока | Уставный капитал Фонды развития банка | Нет срока |

Структура активов.

При изучении структуры направления использования средств банка используются такие основные статьи актива баланса, как:

- денежные средства в кассе (счета 031, 060) и на корреспондентских счетах (счета 072, 080, 082 и 167);

- выданные кредиты, в том числе факторинговые и лизинговые операции (кредиты, выданные банком, отражаются по активу баланса на счете 074, на счетах 210 - 720 (кроме счета 615) и с 760 по 780;

- межбанковские кредиты отражаются на счетах 615 и 822;

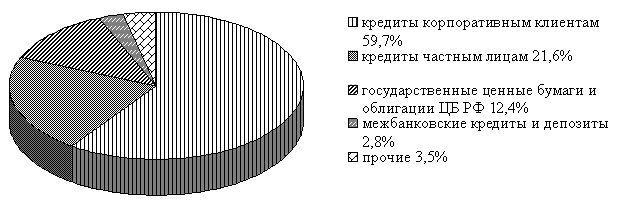

- вложения в негосударственные ценные бумаги, включая средства, перечисленные для участия в деятельности других предприятий (счета 191, 192, 193, 195 - 197, 825) и в государственные ценные бумаги (счет 194).

Рассматривая структуру средств банка, необходимо учитывать, приносит ли конкретная группа активов доход или является иммобилизацией средств в активы, не приносящие дохода и создающие лишь условия для работы банка. Так, например, вложения банка в недвижимость и оборудование, отражаемые на счетах 920 - 937, не приносят дохода, т. к. используются только для внутренних нужд банка. Положительной является такая динамика изменений структуры активов, при которой доля активов, приносящих доход, увеличивается более быстрыми темпами, чем валюта баланса.

Что касается влияния структуры активов банка на его ликвидность, то в этом случае справедливо утверждение: чем больше доля первоклассных ликвидных активов в общей сумме активов, тем выше ликвидность банка.

Все активы банка по быстроте превращения их в денежную наличность, или степени ликвидности, можно сгруппировать следующим образом:

• Ликвидные средства, находящиеся в состоянии немедленной готовности (первоклассные ликвидные средства):

- касса и приравненные к ней средства;

- денежные средства на корреспондентском счете, открытом в Центральном банке;

- средства на резервном счете в Центральном банке.

- средства на счетах в иностранных банков - членов ОЭСР;

- средства, вложенные в высоколиквидные активы (государственные ценные бумаги, краткосрочные ссуды, гарантированные государтвом, первоклассные векселя и т. п.).

• Ликвидные средства, имеющиеся в распоряжении банка, которые могут быть обращены в денежные средства. Данную группу активов по степени ликвидности можно в свою очередь подразделить на подгруппы:

I:

- ссуды, выдаваемые предприятиям и организациям (уровень ликвидности этих активов зависит как от сроков и целей, на которые предоставлены ссуды, так и от заемщиков - наиболее ликвидными являются

ссуды, выданные другим банкам, и краткосрочные ссуды первоклассным заемщикам).

II:

- инвестиции в ценные бумаги других предприятий, организаций и паевое участие в их деятельности, (уровень ликвидности в этой группе ниже, чем в предыдущей - в настоящее время к наиболее ликвидным можно отнести ценные бумаги банков - акции, депозитные сертификаты и т. п.) Другие виды ликвидных активов не получили пока развития.

• Низколиквидные активы:

- просроченные и ненадежные долги;

- здания и сооружения, вычислительная техника, оборудование, транспортные средства и т. д., принадлежащие банку и относящиеся к основным фондам.

При анализе ликвидности банка с точки зрения структуры банковских активов следует помнить, что такие первоклассные ликвидные активы, как наличность в кассе или средства на корсчете в Центральном банке, не приносят дохода и, следовательно, структура активов, где значительно преобладают указанные средства, не при любых величинах может считаться оптимальной.

Углубить анализ структуры активов помогает более детальная информация о размещении средств в кредитах и доходных ценных бумагах не только собственным банком, но и другими банками. Так, анализ ссуд, выданных под ценные бумаги позволяет не только дополнить результаты микроанализа деятельности отдельно взятого коммерческого банка (как своего, так и банка-конкурента), но и сделать некоторые выводы макроаналитического характера о биржевом ажиотаже или кризисе: в период ажиотажа ссуды банков под ценные бумаги возрастают, в период кризиса - резко снижаются.

Степень рискованности активных операций.

Портфель инвестиций коммерческого банка прежде всего призван выполнять две основные функции: обеспечить ликвидность и приносить прибыль, причем их выполнение может быть возложено на различные категории активов.

В данном смысле банковские активы могут быть подразделены на три основных группы:

• преимущественно резервные активы, т. е. полностью связанные с обеспечением ликвидности банка ("безрисковые" активы);

• активы с минимальным риском, в первую очередь, призванные обеспечить ликвидность;

• "рискованные" активы, ориентированные на получение необходимой и достаточной для нормальной деятельности банка прибыли.(9, с. 63).

Под активами без или с минимальной степенью риска принято понимать наличность, средства на счетах в других банках, государственные ценные бумаги.

19

Как уже отмечалось, Базельским комитетом был разработан ряд рекомендаций по оценке риска вложений по группам активов. В соответствии с этими рекомендациями в новой редакции Инструкции № 1 "О порядке регулирования деятельности кредитных организаций" от 30.04.96 г. при оценке рисков контрагентов активы подразделяются на пять групп, (см. приложение 1)

Для любого коммерческого банка крайне важно определить степень необходимого сокращения объема рискованных активов для обеспечения возможности покрыть свои обязательства перед вкладчиками или другими кредиторами, имеющими преимущество в удовлетворении своих требований.

Структура пассивов.

Пассивы коммерческого банка являются основой для осуществления им активных операций и определяют масштабы их развития. Одновременно структура и качество активов обуславливают структуру пассивов и разнообразие депозитных инструментов. Функции управления пассивами и активами тесно взаимосвязаны между собой и оказывают равновеликое влияние на уровень ликвидности и рентабельности банка.

Оптимизация структуры пассивов может идти по следующим направлениям:

- установление соответствия структуре активов;

- удешевление ресурсной базы.

Ресурсы банка делятся на две части: собственные и привлеченные средства.

Собственные средства - это прежде всего различные фонды: уставный (счет 010), резервный (счет 011), производственного и социального развития (счет 016), а также нераспределенная прибыль текущего года и прошлых лет (счета 980, 981). Следует отметить, что в балансах на отчетные даты вся заработанная прибыль, как правило, уже распределена по фондам: на дивиденды акционерам или на внутренние нужды банка. При этом действительное использование прибыли остается неясным. Из балансов на промежуточные даты можно узнать больше. В них помимо счетов 980 и 981 находятся данные по счетам 960 - 969 "Доходы банка" по пассиву, счета 970 - 979 "Расходы банка" - по активу баланса, а также счета 950 и 951 "Использование прибыли".

Современная структура ресурсной базы коммерческого банка характеризуется, как правило, незначительной долей собственных средств. Исключением являются банки, находящиеся на начальном этапе существования. По мере развития пассивных операций доля собственных средств снижается. Основным назначением собственных средств является обеспечение устойчивости банка, страхование рисковых вложений.

Основу ресурсной базы банка составляют привлеченные средства, устойчивость которых является одним из факторов его ликвидности.

Привлеченные средства состоят из средств на расчетных счетах предприятий и организаций (счета по пассиву баланса 070, 071, 200 - 709, 715 - 729, 740 - 751, 811 - 814), средств других банков и кредитных

20

учреждений, имеющих счета - лоро в нашем банке (счета по пассиву баланса 073, 081, 087, 163, 164, 168), счетов бюджета и бюджетных организаций (счета 100 - 144), вкладов граждан и депозитов предприятий (счета 199, 710, 711, 713, 714, 730 - 739) и межбанковских кредитов (счет 823).

По фиксированности срока привлеченные ресурсы подразделяются на две группы:

- управляемые ресурсы;

- текущие пассивы.

К первой группе относятся срочные депозиты, привлеченные банком, и межбанковские кредиты. Во вторую группу включаются остатки на расчетных, текущих счетах и корреспондентских счетах - лоро, кредиторская задолженность.

Чем выше доля привлеченных на срочной основе ресурсов (управляемых пассивов) в общей сумме заемных средств, тем легче банку поддерживать нужную сбалансированность между активами и пассивами по срокам и суммам, а, следовательно, - тем выше ликвидность банка.

Однако, следует помнить, что ориентация на срочные пассивы увеличивает не только устойчивость обязательств, но и затраты банка, тогда как доминирование текущих пассивов ведет к снижению затрат, но и к увеличению риска. Поэтому, стратегия по размещению активов должна прежде всего определяться исходя из оценки ресурсов банка.

Как видим, одной из задач аналитического управления банка является нахождение компромисса между противоположными приоритетами, как-то:

прибыльность и ликвидность. Для нормального функционирования банк должен поддерживать оптимальную ликвидность и оптимальную прибыльность. Чрезмерно высокая прибыльность так же опасна, как и убыточность. Известно, что максимальные доходы приносят только самые рискованные, порой сомнительные с точки зрения законодательства, инвестиции, а минимальные расходы дают самые ненадежные пассивы. С другой стороны, постоянное недоиспользование своих потенциальных возможностей первоначально обезопасит банк, но, в конце концов, приведет к снижению прибыльности, падению курсов акций, оттоку вкладов и займов и, в итоге, к хроническим убыткам, а, затем к банкротству.

Оптимальная прибыльность и ликвидность жестко детерминирована оптимальной структурой баланса, последняя же может быть достигнута лишь при разумном размещении средств и привлечении ресурсов. Это связано с качеством управления банком.

Качество управления банком.

Ликвидность банка - дело прежде всего самого банка. Это значит, что руководство может определять стратегию и выбирать предпочтительный уровень ликвидности (ниже мы рассмотрим основные принципы управления ликвидностью банка). Однако заботясь о высоких доходах, низких расходах, высокой ликвидности или максимальном использовании средств как в активной, так и в пассивной политике необходимо соблюдать

21

диверсификацию, хеджирование, не допускать слишком крупных ссуд и вкладов.

Помимо вышеперечисленных факторов на ликвидность банка влияют и другие факторы, в том числе:

- объем, структура и сроки выполнения забалансовых операций;

- возможность быстрой мобилизации средств из иных источников.

Анализ этих факторов позволяет при оценке ликвидности на основе балансовых данных учесть влияние забалансовых операций и тем самым с большей точностью определить фактическое состояние банка. Такой анализ носит характер прогноза, поскольку ответственность по обязательствам банка, отраженным за балансом, не всегда может наступить. Тем не менее он имеет важное значение, т. к. недооценка таких обязательств может привести к снижению ликвидности либо даже к неликвидности банка.

Подобная ситуация может быть порождена, например, чрезмерной активностью банка в выдаче гарантий (поручительств). Она может быть предотвращена, если банк имеет возможность быстро привлечь средства из других источников, скажем, взять межбанковский кредит или иным способом получить на необходимый ему срок ликвидные средства. Отсюда оправданный интерес банков к установлению дружеских отношений между собой.

На ликвидность банков воздействуют также внешние факторы. К ним можно отнести:

- случайные и (или) чрезвычайные (вызванные особенностями деятельности клиентов банка);

- сезонные (связанные с сезонными видами производства);

- циклические (отражающие колебания деловой активности);

долгосрочные (обусловленные сдвигами в потреблении, инвестиционном процессе, НТП) (5, с. 512).

Влияние внешних факторов на ликвидность банка обычно проявляется через изменение структуры его активов и пассивов. Так, при случайных или чрезвычайных обстоятельствах может начаться отток срочных депозитов, что, конечно, приводит к напряженности в выполнении банком своих обязательств. У клиентов с сезонным производством в отдельные периоды либо увеличивается потребность в ссудах, либо высвобождаются средства, которые могут накапливаться в виде срочных депозитов.

Чтобы адекватно учесть роль названных факторов, банку необходимо располагать всесторонней информацией об обслуживаемой им клиентуре, а также изучать потребности и финансовое положение потенциальных клиентов.

22

Похожие работы

... и пассивов с позиции ликвидности В стратегическом управлении портфелями активов и пассивов банковскими работниками могут быть использованы в той или иной степени классические теории и подходы в управлении ликвидностью банка, которые были рассмотрены ранее. При планирование портфелей активов и пассивов следует учитывать ряд существенных аспектов: Срочность операций. Высвобождение средств от ...

... активов, стабильностью пассивов; сбалансированностью активов и пассивов по срокам. Управление риском ликвидности осуществляется в соответствии с Положением об управлении ликвидностью ЗАО "ФОРУС Банк". Данное положение регламентирует порядок управления, оценки и контроля за состоянием ликвидности Банка. Анализ состояния ликвидности проводится Финансовым комитетом еженедельно. По результатам ...

... первой главы можно сделать выводы о том, что в рамках эффективного управления банковским портфелем, которое состоит в постоянном отслеживании изменений рынка, своевременной и адекватной реакции на них, управление банковской ликвидностью связано, с одной стороны, с учетом воздействия на нее внешних и внутренних факторов, а с другой – с решением постоянной проблемы риск-доходность. Единого для всех ...

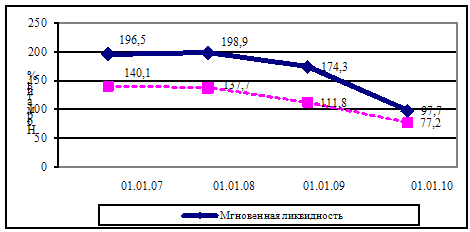

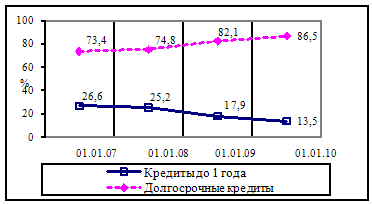

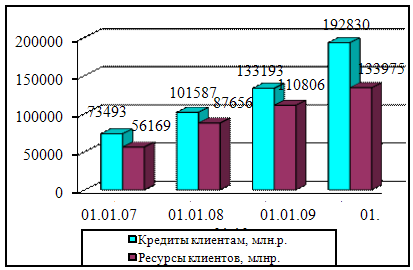

... ликвидности определяется в немаловажной степени и внешними факторами. Их непосредственное воздействие отразилось на внешней стороне ликвидности филиала. Таблица 2.12- Динамика выполнения нормативов ликвидности Филиал №616 ОАО «АСБ Беларусбанк» ОАО «АСБ Беларусбанк» Показатели Нормативное значение На 01.01.2007 На 01.01.2008 На 01.01.2009 На 01.01.2010 На ...

0 комментариев