Место ликвидности в управлении финансами коммерческого банка и системе критериев, определяющих его надежность

С1 х Р[ Т = ———————, где

Понятие ликвидности и факторы, определяющие ее уровень

Управление ликвидностью банка. 3.1. Теории управления ликвидностью банка

Методы управления ликвидностью банка

Нормативное регулирование показателей ликвидности: мировой опыт и российская практика

Г.-в 10 раз;

Автоматизированная система расчета экономических показателей

Коэффициент абсолютной ликвидности (гр.1/гр.4)

Расчет и анализ основных показателей ликвидности;

Навигация

Расчет и анализ основных показателей ликвидности;

Риск ликвидности банка

153058

знаков

32

таблицы

2

изображения

2. Расчет и анализ основных показателей ликвидности;

3. Изучение динамики структуры активов и пассивов банка за период с 01.12.95 г. по 01.05.96 г.; определение влияния изменений в структуре активов и пассивов банка на динамику коэффициентов ликвидности, выявляение основных тенденций развития.

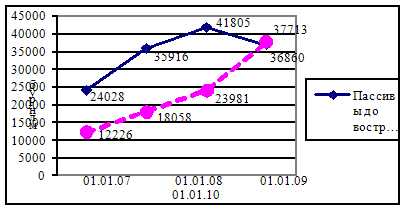

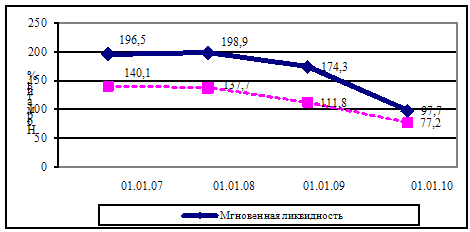

При проведении анализ были сделаны следующие общие выводы: •—

- несмотря на некоторое колебание уровня ликвидности в анализируемом периоде за последние три месяца уровень ликвидности банка стабилизировался;

- однако рассчитанные для банка значения коэффициентов абсолютной и относительной ликвидности значительно превышали установленные для этих показателей в практике анализа критерии.

Таким образом, банк обладает значительным запасом ликвидности. Причинами завышенного уровня показателей ликвидности банка являются:

- преобладание в активах банка вложений в государственные ценные бумаги;

- незначительный удельный вес обязательств до востребования и краткосрочных обязательств в структуре привлеченных ресурсов.

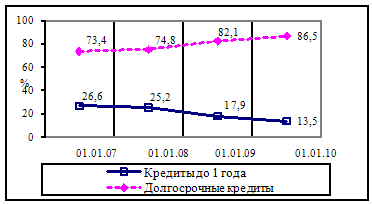

Основываясь на результатах проведенного анализа были рассмотрены варианты выравнивания уровня ликвидности и сделаны необходимые расчеты. Основными направлениями дальнейшего развития банка должны стать:

- использование части кассовых активов для размещения в наиболее доходные инструменты финансового рынка;

- исключительное положение государственных ценных бумаг в активах банка нарушает один из главных принципов сохранения финансовой устойчивости банка - принцип диверсификации активов и рисков; это обуславливает необходимость структурных изменений в активах банка в сторону повышения доли новых наиболее доходных финансовых инструментов;

- привлечение дополнительных денежных ресурсов и развитие клиентской базы.

При проведении анализа были рассчитаны объемы резервов для сокращения кассовых активов и привлечения ресурсов. Руководство банка самостоятельно принимает решение о приоритетности того или иного варианта выравнивания уровня ликвидности с учетом изменений, происходящих на рынке банковских услуг.

Определение характера связи между различными критериями финансовой устойчивости и надежности банков было рассмотрено на примере показателей достаточности капитала и ликвидности (анализ проводился на материалах Московско-Парижского коммерческого банка). В результате проведенного статистического анализа (рассчета коэффициента корреляции, построения и анализа графика зависимости) был сделан следующий вывод: показатели достаточности капитала и ликвидности взаимозависимы - с ростом достаточности капитала повышается и уровень ликвидности коммерческого банка и наоборот.

63

Таким образом, оказывая воздействие на один из анализируемых показателей мы изменяем значение и другого коэффициента; указанная зависимость недетёрминирована, однако может быть использована для оптимизации управленческих решений по улучшению финансового состояния банка.

<~

Сделанные выводы подтверждают необходимость системного подхода к оценке степени надежности и финансовой устойчивости коммерческого банка, анализа совокупности критериев с учетом их взаимозависимости и вляния на финансовое состояние банка. ^-

Список литературы:

1. Ачкасов А. И. "Балансы коммерческих банков и методы их анализа. Вопросы ликвидности и их отражение в банковских балансах." - М., АО "Консалтбанкир", 1993г.;

2. Белых Л. П. "Устойчивость коммерческих банков. Как банкам избежать банкротства." - М.: Банки и биржи, ИО "ЮНИТИ", 1996 г.;

3. Лаптырев Д. А., Батенко И. Г., Буковский А. В., Митрофанов В. И. "Планирование финансовой деятельности банка: необходимость, возможность, эффективность." - М.: Изд-во "АСА", 1995 г.;

4. Черкасов В. Е. "Финансовый анализ в коммерческом банке" - М.: Изд-во "ИНФРА-М", 1995г.;

5. "Банковская система России. Настольная книга банкира", книга 1 - М.:

ТОО Инжиниринго-консалтинговая компания "ДеКа", 1995 г.;

6. "Банковский портфель - 3" - М., АО "Консалтбанкир", 1995 г.;

7. "Банковское дело в России" (в 10 томах) - т. 3 "Анализ деятельности коммерческого банка" под. общ. ред. Кумок С. И. - М.: АОЗТ "Вече", составление АО "Московское финансовое объединение", 1994г.;

8. "Банковское дело" под ред. Колесникова В. И., Кроливецкой Л. П. - М., Финансы и статистика, 1996 г.;

9. Иванов Л. Н., Иванов А. Л. "Оценка банковской деятельности по материалам бухгалтерской отчетности" - М., "Бухгалтерия и банки" № 1, 1996г.;

10. Юденков Ю. Н. "Экспресс-анализ банковского баланса" - М., "Бухгалтерия и банки" № 1, 1996 г.;

11. Виноградов В. В. "О положении в экономике и банковской системе" -М., "Бизнес и банки" № 11, 1996 г.;

12. Воронин Д. В. "Правовая база банковской деятельности: на пути к международным стандартам" - М., "Бизнес и банки" № 12, 1996 г.;

13. Масленченков Ю. "Моделирование планирования банковской деятельности" - М., "Бизнес и банки" № 12, 1996 г.;

14. "Взгляд на надежность сквозь призму международного опыта" - М., "Финансист" № 46, 1995 г.;

15. Аргунов И. А. "Прибыльность и ликвидность: анализ финансового состояния банка" - М., "Банковский журнал" № 3, 1995 г.;

Нормативные документы:

16. Главное управление инспектирования коммерческих банков ЦБ РФ "Руководство по банковскому надзору" 1994 г.;

17. Федеральный закон "О банках и банковской деятельности" от 07.07.95г.;

18. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 26.04.95 г.;

19. Инструкция № 1 Центрального Банка РФ "О порядке регулирования деятельности кредитных организаций" от 30.01.96 г.;

20. Временная Инструкция Центрального Банка РФ от 24.08.93 г. № 17 "По составлению общей финансовой отчетности коммерческими банками" (с изменениями и дополнениями).

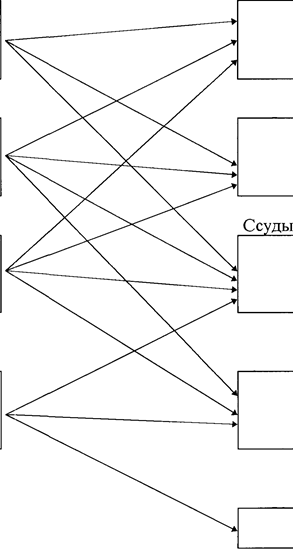

Приложение 1.

Управление активами с помощью модели общего фонда средств.

(6, с. 197)

| Источники средств |

| Размещение средств |

| Обязательства до востребования Сберегательные вклады |

| Срочные обязательства Уставный капитал и резервы |

| Общий фонд средств |

| Первичные резервы |

| Вторичные резервы |

| Ссуды |

| Прочие ценные бумаги |

| Здания и оборудование |

Приложение 2.

Управление активами с помощью модели распределения активов.

(6, с. 200)

| Источники средств ("центры ликвидности-прибыльности") Обязательства до востребования Сберегательные вклады Срочные обязательства |

| Уставный капитал и резервы |

|

|

| Размещение средств (через "центры ликвидности-прибыльности") Первичные резервы |

| Вторичные резервы |

| Прочие ценные бумаги |

| Здания и оборудование |

| 00 | (Ч | 9 | 01 | 8 | ^ | г~. | <=> | 00 | 8 | 00 0^ | о' | •Ч- | тг | ^ | о о | 00 | - | <=> | X | X | ^ | а | ||||||||||||||||||||||||||||

| ^ | о | г-" | ТЧ | 2 | Я" | ст' | »*1 | "^ | <=> | о | *п | VI г-) | г" | ~ | <7^ | гч | 00 | гч' | Оч' | |||||||||||||||||||||||||||||||

| и ^ | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 0^ «ч | о | 5 | ту 1/1 | ё 0\ | ? | ? *0 | **^ | V) | о <=> | гч | *0 01 | о 00 | ОС г- | •V | 1 | <ч ст> | •^ | о | ^ | X | X | 8 | ч» | о | см от | |||||||||||||||||||||||||

| о (в | Ч | § | VI Р | VI о» | § | 4в ч»-(Ч | ^г •^ | •V 00 VI | 00 0\ | ^ гч | 0\ | о» 8 | о» 00 | V) р | а о. | ^0 'о VI | 8 | ? гч | 'о м | 3 0 | о г— | V) •ч- | ^ | |||||||||||||||||||||||||||

| и | и 3 | 00 | — | чГ | уе '» | г- | о» | 0 | 00 | 00 | '"' | о. | 0\ | 3 | ^ | ф | ||||||||||||||||||||||||||||||||||

| ^ | ^2 | я о' | г- чэ | VI «г | (^ | гч | ч- | о" | ^0 | V | 3 | 0\ | 00 | 12 | о о | ^ | г-^э | ю | ?< | X | ч> | 2 | 00 | 8 | ||||||||||||||||||||||||||

| ае | ^в | Ео | 0 | 2 | гч | Й | — | ч» | м | |||||||||||||||||||||||||||||||||||||||||

| [^ | ||||||||||||||||||||||||||||||||||||||||||||||||||

| чэ | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 0^ | Оч | ч- | ? | р | § | о '-о | а гч | ^ 00 | § | (^ V» | а | а 00 | ^ | ? | р" | ^в ст. | VI | 3 | я | X | X | ч» | 5 •ч- | § | (0 5 | |||||||||||||||||||||||||

| '& | оч г~) | >в ч»- | 8 VI | сч 0\ тч | ^ 5 | 3 0\ | 9> тг | ^ гч | 01 гч | *0 | о 00 | 0\ 00 | 5 •^ | я | И в» | 0\ •ч- | 1 | 1 | I» с^ | гч о | V» 'е | § | ? | |||||||||||||||||||||||||||

| 8 | 1 | ^0 | 00 | •ч- | 00 | сч | А | 2 | !^ | V» | 00 | 3 | р | г^ | 00 | ^ | ||||||||||||||||||||||||||||||||||

| •ч- | ч» | ^ | а | ов | 00 | VI VI'" | <У1 | •ч- | 5 | vi г-Г | V | ? | 3 | vi | о | а\ •^ | »в 00 | 0\ °0. | X | X | [О | 00 | <=> | 8 | ||||||||||||||||||||||||||

| о | ••»' | ^ | <ч | о" | ^' | <*1' | о' | |||||||||||||||||||||||||||||||||||||||||||

| 5° | ЧТ | г^ | Т^ | ча | ||||||||||||||||||||||||||||||||||||||||||||||

| 1ч »0 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| о; | гч | 1 | <т | И | И | О» | § | о | 5 | V) | о | '0 00 | у1 | И | я | о | го ё | X | X | VI 8 | чг | VI | § | |||||||||||||||||||||||||||

| § | ст< | »*> | 8 | 00 | \0 | 00 | ГЧ | о | СО | |||||||||||||||||||||||||||||||||||||||||

| 3 | ^ | 1 | о VI | 5 | и | •О | я | о 4-1 | $ | 00 | •» | гч | о» | 1 | V» 0 | §; | ^ | <? | 00 | о | я | § | VI 5 | (0 | ||||||||||||||||||||||||||

| -э- | у» | 00 | 0\ | 00 | <^ | 1-~ | 0^ | с^ | ^ | |||||||||||||||||||||||||||||||||||||||||

| 5 | и Й | г- | ^ 00 | д | в | V» | 'о *л | 00 | ^ | 0^ | '0 | г' | к | "*" | 8 | |||||||||||||||||||||||||||||||||||

| ю | V? гч~ | 1-^ | Р | ? РЧ" | ^г VI' | (-- ^^" | •* <ч | гч <-ч | о' | 00 ^ | VI | м ^ | ^1 V)' | Г4 | § | Г- | ^0 | ^ 3 | X | X | $ е?" | г- | •^ | 8 | ||||||||||||||||||||||||||

| (- | ^ | •^ | ^ | |||||||||||||||||||||||||||||||||||||||||||||||

| <?; | И | о | 00 | 3 | 5 | тч ^г | ^• ст» | а | о | о | § | 00 | во ^0 | *А Й | 00 0\ | ^0 ^0 | .5 | № | ч» %0 | X | X | 00 <ч | сч 0\ | ^ г- | 1§ | |||||||||||||||||||||||||

| Ч | ч» | гч | 8 | 40 | г~. | •ч- | 8 | о* | х | И | <У\ | ^0 | 0» V» | «А <^ | ^ | № | с-~ | в о | 9 | |||||||||||||||||||||||||||||||

| о (в ЕВ | 3 | вч | тг | •о | К' ; (-. | м м | т | ^0 см | 00 | ич */-1 | 00 | ^0 м | « VI | Г-V) | о а | о» ^0 | VI •<*• 0\ | >л ч» | я ж | |||||||||||||||||||||||||||||||

| я | \0 | тг | *2 | ? | ^ V» | VI 00 | V» | 00 | ^ | VI | ? | ". | 3 | VI | о | 2 | и | ^ | X | X | ё | ^ | 3 | 8 | ||||||||||||||||||||||||||

| ^' | т»' | О." | о" | 0" | о | ч» | <»' | гч" | м' | ^Т" | 0\~ | |||||||||||||||||||||||||||||||||||||||

| (^ | 8° | <*1 | 3 | ^ | VI | <ч | ||||||||||||||||||||||||||||||||||||||||||||

| в\ чг | 1 | ? г~- 00 УО V» | 5 00 ^0 | 00 00 V"! | о V г4 | •^ 3 | V» <ч ^ «*^ | •V о V) я 00 | « I | о м VI о | 00 | г^ VI '« V» | VI 00 ^ 00 | 1 а | ^0 'У-^ | И о И | 3 •V 00 | 0» | И VI 00 о» | § г— ^0 | X | X | 3 vi а | гч *0 VI 3 о | ? | § § | ||||||||||||||||||||||||

| В! | е | =: | ^ | в» м-> | '" | •л 1*1 | <м VI | 9 | г~ | •в- | г- | 1^ | о гч | 1^ | а | *0 | о чу | СО ^ | ||||||||||||||||||||||||||||||||

| 00 | ов | 2 | •^ | ^0 гп | г^ 00 | '6 VI | о гч | 5 | »~~ | **1 | 00 VI | г-< | ?4 | 8 | о о | 00 '*1 | гч | г- | X | X | ^ ов | »*1 '^ | 00 | 8 | ||||||||||||||||||||||||||

| ^ | с?" | 40" | ю" | »п »^ | о»' <*1 | — | -• | м | <^1 | ^ | ю | СТ» | 0\ | 9 | я | ту | ||||||||||||||||||||||||||||||||||

| ^ 'б | ||||||||||||||||||||||||||||||||||||||||||||||||||

| о; '/I 0 | •& а | о (Ч | <=> чг гч 00 | 0 •Ч- ? | ^ <^1 <?4 «Л Я | 3 8 >в | [~~ 00 8 | § V; | о с^! 00 vi о ^*- | VI VI СП гч | о ТП 00 •V ст\ | ^ г-~ 5; (^• | VI 00 а 00 | (^ ^ 'е 5 00 | 8 о 00 | (— 1*1 0\ 1*1 | 00 8 8 | М Чй ф о» | о» ^ п-1 | Г4 >0 0\ я | X | X | ••в- ^0 1*1 | •в ^ г- г | <У> г-) 00 чг 00 | я я | ||||||||||||||||||||||||

| 8 | 3 | 00 | <?< | г^ •^• | *0 •/"1 | <ч | о | VI | 00 (Ч | 00 | ^г | 8 | г*1 | г^ | V» ^0 | 00 | г | см ^Г | ||||||||||||||||||||||||||||||||

| е о | е | е ? | и Д <: | /ьг. | е о | и х <: | ||||||||||||||||||||||||||||||||||||||||||||

| § | 5 | М | 5 | из | VI" ^~ | гм 00 | (-1 д | 5 | ||||||||||||||||||||||||||||||||||||||||||

| ,-: о | I | § | | | ^ •I | 2 I | гЛ 3 | У^ ^ | уГ г-1 | из | |||||||||||||||||||||||||||||||||||||||||

| 1 ю | ^0 | & я | С Е? | о 1 | 1 | 1 | I | 00 ^ | я *в | |||||||||||||||||||||||||||||||||||||||||

| и | I | I | 0 | ?7 | 2 | ВО о | 5? | <^ | ||||||||||||||||||||||||||||||||||||||||||

| I | 1 к ва | и я | § ю 10 | | | 00 | 1 | У^ 00 | 1 | 5' 00 | т В | 1 | ет> | 1 | (4 е | ||||||||||||||||||||||||||||||||||||

| 3 | 3 § | л | | 1 | I | „ | ^» | 6 | е | 5^ | 3 | 1 | I е' | § § | & § | 00" | 1 | 1 | 1 | 1 | |||||||||||||||||||||||||||||||

| < | » | • | ||||||||||||||||||||||||||||||||||||||||||||||||

| | | § § 8 | и а | 1 | 1 | и 8 (4 | М | К) 1 | у | & | о» | 1 | 1 | § 1 | 1 | 1 | 1 | 1 и | & § | § | 1 | о" | 1 •> | 1 | 1 | § 1 | 1 | 1 н и | 1 | ||||||||||||||||||||||

| к | 1 | 1 ^ | « 1 | 5 1 | Э 1 | 1 03 | 0< | 1 | 1 | 5 8 | 1 ]| Д' | § ^ И" | I ^ у | 1 | 9 а | 3 » I | 1 1 | !" ^ | § 1 | 1 5 8 | 8 ч- | 1 ^ | I § | 8 в | 8 « ^ ^ | 1 8 У | р & | 1 | ||||||||||||||||||||||

| 1 | а | к 8 ^ | 5 ^ | § |

Похожие работы

... и пассивов с позиции ликвидности В стратегическом управлении портфелями активов и пассивов банковскими работниками могут быть использованы в той или иной степени классические теории и подходы в управлении ликвидностью банка, которые были рассмотрены ранее. При планирование портфелей активов и пассивов следует учитывать ряд существенных аспектов: Срочность операций. Высвобождение средств от ...

... активов, стабильностью пассивов; сбалансированностью активов и пассивов по срокам. Управление риском ликвидности осуществляется в соответствии с Положением об управлении ликвидностью ЗАО "ФОРУС Банк". Данное положение регламентирует порядок управления, оценки и контроля за состоянием ликвидности Банка. Анализ состояния ликвидности проводится Финансовым комитетом еженедельно. По результатам ...

... первой главы можно сделать выводы о том, что в рамках эффективного управления банковским портфелем, которое состоит в постоянном отслеживании изменений рынка, своевременной и адекватной реакции на них, управление банковской ликвидностью связано, с одной стороны, с учетом воздействия на нее внешних и внутренних факторов, а с другой – с решением постоянной проблемы риск-доходность. Единого для всех ...

... ликвидности определяется в немаловажной степени и внешними факторами. Их непосредственное воздействие отразилось на внешней стороне ликвидности филиала. Таблица 2.12- Динамика выполнения нормативов ликвидности Филиал №616 ОАО «АСБ Беларусбанк» ОАО «АСБ Беларусбанк» Показатели Нормативное значение На 01.01.2007 На 01.01.2008 На 01.01.2009 На 01.01.2010 На ...

0 комментариев