Навигация

Ликвидность банка: понятие и подходы к управлению

81673

знака

0

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Сыктывкарский государственный университет

Финансово – экономический факультет

Кафедра Банковского дела

Курсовая работа Ликвидность банка: понятие и подходы к управлениюНаучный руководитель:

к.э.н., зав.кафедрой

Алексеева В.Д.

Исполнитель:

студентка 455 группы

Лисунова Е.Ю.

Сыктывкар 2009

Содержание

Введение

1. Ликвидность банка: понятие и сущность

2. Управление ликвидностью банков

2.1 Теоретические подходы к управлению ликвидности

2.2 Современные подходы в управлении ликвидностью Банка

2.3 Методы управления ликвидностью банка2.4 Рекомендации БР по организации эффективного управления и контроля за ликвидностью в банке

3. Проблемы управления ликвидностью банка и рекомендации по достижению оптимального уровня ликвидности

3.1 Проблемы управления ликвидностью банка

3.2 Рекомендации по достижению оптимального уровня ликвидности

Заключение

ВВЕДЕНИЕ

Основное условие устойчивого развития каждого банка и банковской системы в целом является совершенствование подходов к управлению финансами коммерческих банков.

Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших (и чрезвычайно сложных) задач стоящих перед современной Россией.

Взаимосвязь финансового рынка и банковской системы в России более прочна, чем во многих странах, прежде всего из-за финансовой слабости других российских участников рынка. Поэтому перспективы развития отечественного финансового рынка непосредственно связаны с развитием российской банковской системы. Современное состояние банковского сектора можно охарактеризовать как относительно стабильное.

Безусловно, актуальными остаются проблемы эффективности повышения капитализации банков, банковских механизмов, трансформации сбережений населения в инвестиции и др. В настоящее время одним из наиболее важных понятий, используемых при обсуждении тех или иных аспектов функционирования, как отдельных кредитных организаций, так и кредитно - финансовой системы в целом, является ликвидность. Являющаяся важнейшей характеристикой деятельности банка, свидетельствующая о его надежности и стабильности.

В современных условиях существует достаточное количество публикаций, посвященных теории и практике повышения надежности коммерческих банков, проводятся дискуссии обучающие семинары с участием деловых кругов и представителей органов власти и управления, вносящие различные практические рекомендации по вопросам реформирования банковской системы России.

Условием доходности банковской деятельности, безусловно, является поддержание ликвидности, управление банковской прибылью, ее максимизация. Основная цель деятельности коммерческого банка – получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке.

Размер полученной банком прибыли или убытка концентрированно отражает в себе результаты все его активных и пассивных операций.

Поэтому изучение прибыли, ее составляющих и факторов, влияющих на ее динамику, занимает одно из центральных мест в анализе деятельности коммерческого банка. Размер прибыли зависит главным образом от объема полученных доходов и суммы произведенных расходов. Прибыль коммерческого банка – это финансовый результат деятельности банка в виде превышения доходов над расходами. Если этот результат имеет отрицательное значение, его называют убытком. Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развитие повышения качества банковских услуг.

Главная в процессе организации деятельности банка и его структурных подразделений состоит в том, чтобы реализовать, по крайней мере, три наиболее существенные цели – добиться высокой рентабельности, достаточной ликвидности и безопасности банка.

Одним из важнейших направлений финансового анализа является анализ ликвидности коммерческого банка, т.е. оценка способности банка своевременно выполнять свои обязательства по возврату вложенных в него средств с выплатой соответствующего вознаграждения.

Ликвидность, рассматриваемая в данной работе - важнейшая характеристика деятельности банка, свидетельствующая о надежности и стабильности.

Каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне. Анализируя ее состояние за конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлеченных заемных средств, активных кредитных операций.

Для осуществления операционной деятельности, связанной с привлечением денежных средств и их размещением в условиях рыночной неопределенности будущего спроса и поступлений за определенный период, банку нужны средства в их ликвидной форме, т. е. такие активы, которые могли бы быть легко и быстро превращены в наличные деньги с небольшим риском потерь или вообще без него.

Таким образом, ликвидность коммерческого банка – это возможность использовать его активы в качестве наличных денежных средств или быстро превращать их в таковые.

Коммерческий банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из других источников достаточным для своевременного погашения долговых и финансовых обязательств. Кроме того, ликвидный резерв необходим для удовлетворения практически любых непредвиденных финансовых нужд: заключения выгодных сделок по кредиту или инвестированию; на компенсирование сезонных и непредвиденных колебаний спроса на кредит, восполнение средств при неожиданном изъятии вкладов и т.д.

Цель работы – рассмотреть теорию управления ликвидностью.

Для достижения поставленной цели понятие ликвидности рассматривалось как один из компонентов единой системы оценки финансовой устойчивости и надежности банка.

Достижение поставленной цели предполагает решение следующих задач:

-раскрыть сущность ликвидности;

-раскрыть сущность различных подходов оценки ликвидности коммерческого банка;

-выявить проблемы управления ликвидностью банка;

-предложить рекомендации по достижению оптимального уровня ликвидности банка.

Предметом исследования являются методики оценки ликвидности коммерческого банка.

Теоретическую и методическую основу работы составили публикации отечественных и зарубежных экономистов, законодательные и нормативные документы, регулирующие деятельность коммерческих банков, материалы периодической печати по тематике работы.

Данная тема представляется актуальной, поскольку банковская система - одна из неотъемлемых структур рыночной экономики.

1.Ликвидность банка: понятие и сущность

Наряду с банками предложение банковских услуг на рынке осуществляют различные финансово-кредитные институты, но основными действующими лицами на рынке банковских услуг выступают коммерческие банки, в особенности банки-лидеры, цели, функционирования которых определяются, прежде всего, с позиции их доходности и ликвидности.

Сегодня одним из наиболее важных понятий, используемых при обсуждении тех или иных аспектов функционирования, как отдельных кредитных организаций, так и кредитно-финансовой системы в целом, является ликвидность. Ликвидность банка является одним из основных и наиболее сложных факторов, определяющих его финансовую устойчивость.

В современной экономической литературе термин “ликвидность” имеет широкий спектр применения и характеризует совершенно разные объекты экономики, понимание банковской ликвидности в современной экономической литературе и практике не является однозначным.

Под ликвидностью понимается способность банков своевременно погашать свои обязательства в денежной форме с учетом не только кредитных, но и кассовых возможностей коммерческих банков.

Термин «ликвидность» (от латинского liguidus – жидкий, текучий) в буквальном смысле слова обозначает легкость реализации, продажи, превращения материальных ценностей и прочих активов в денежные средства.

В отечественной экономической литературе понятие ликвидности в достаточной мере не определено. Ликвидность банка нередко определяют, как способность банка приобретать наличные средства в Центральном банке РФ или банках - корреспондентах по разумной цене. В целом ликвидность банка предполагает возможность продавать ликвидные активы, приобретать денежные средства в центральном банке и эмитировать акции, облигации, депозитные и сберегательные сертификаты, другие долговые инструменты.

Актуальность проблемы разработки всестороннего и четкого определения критериев ликвидности, анализ которой дает максимум информации для оценки устойчивости банка, продиктована необходимостью более тщательного заключения о финансовом состоянии и перспективах развития банка как для его клиентов вкладчиков и других кредиторов, так и Центрального банка, осуществляющего надзор за деятельностью кредитных операций.

Ликвидность– является гарантом стабильности банковской системы, а также залогом доверия со стороны населения. Ликвидность банка характеризуется такими чертами, как надежность и финансовая устойчивость. Под надежностью понимается гарантия того, что банк в своей деятельности наряду с собственными коммерческими интересами обеспечивает сохранность средств, доверенных ему вкладчиками, и выполняет другие принятые на себя обязательства, обычно это достигается посредством диверсифицированного подхода при размещении привлеченных ресурсов.

При определении ликвидности необходимо отметить, что она практически не учитывает другую функцию банков, имеющую в современных экономических условиях важное значение – способность банка создавать платежные средства, осуществляя депозитно-кредитную эмиссию. Следовательно, ставить возможность удовлетворения банком своих обязательств в зависимость от поступления средств в погашение ссуд заемщиками – значит исключить из рассмотрения возможность банка выпускать кредитные деньги, влияя тем самым на степень полноты и своевременности выполнения обязательств.

Ликвидность для коммерческого банка выступает, как способность банка обеспечивать своевременное выполнение в денежной форме своих обязательств по пассиву. Ликвидность банка определяется сбалансированностью активов и пассивов баланса банка, степенью соответствия сроков размещенных активов и привлеченных банком пассивов.

Нормативный документ Банка России («Инструкция» от 16 января 2004г. № 110-И) определяет банковскую ликвидность следующим образом: «Под ликвидностью банка понимается способность банка обеспечивать своевременное выполнение своих обязательств».

Известный ученый Дж. Синки следующим образом рассматривает данное понятие: «Ликвидность необходима банкам главным образом для того, чтобы быть готовыми к изъятию депозитов и удовлетворять спрос на кредиты. Неожиданные изменения потоков создают для банков проблемы ликвидности». Данное определение, имеет с одной стороны, прикладной практический характер (функциональность в разрезе определений экономических понятий характерна для западной литературы в целом). С другой стороны она передает именно банковскую специфику.

Американский экономист Э.Рид, известный в области банковского дела, применительно к банку следующим образом подходит к данной проблеме: «Банк считается ликвидным, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников достаточны для своевременного погашения долговых и финансовых обязательств. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения практически любых непредвиденных финансовых нужд».

С учетом вышеизложенного можно сделать вывод о том, что ликвидность банка непосредственно связана с теми активами, которыми располагает банк. Дж. Синки писал: «Способность банка…. обеспечивать ликвидность требует наличия высоко ликвидных и легко перемещаемых финансовых активов. Требование ликвидности означает, что финансовые активы должны быть доступны для владельцев в кратчайшее время (в течение дня или того менее) по номиналу. Требование перемещаемости означает, что права на владение финансовыми активами должны быть передаваемыми по номиналу другому экономическому субъекту, причем в форме, приемлемой для него».

В своей книге «Финансовый анализ в коммерческих банках» В.Е. Черкасов трактует понятие ликвидности следующим образом:

Ликвидность – способность банка выполнять в срок свои обязательства, причем не только по возрасту вложенных средств с выплатой соответствующего вознаграждения в виде процента, но и по выдаче кредитов.

Ликвидность – соотношение суммы активов и пассивов с одинаковыми сроками;

Степень ликвидности актива определяется с точки зрения возможности быстрого превращения его в денежные средства;

В книгах О.И. Лаврушина говорится о ликвидности баланса. Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву.

В Финансово-кредитном словаре ликвидность трактовалась как “способность банков обеспечивать своевременное выполнение своих обязательств”, т.е. определялась с позиции банка, его деятельности.

Все приведенные трактовки ликвидности отличаются друг от друга, но все они сходятся на одном: нужно своевременно осуществлять платежи по свои обязательствам. Для этого нужно иметь активы, которые можно быстро превратить в денежные средства, и придерживаться соответствия активов и пассивов по суммам и срокам. Понятие «ликвидность коммерческого банка» означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков. Она базируется на постоянном поддержании объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем оперативного управления их структурными элементами.

Ликвидность – это индикатор здоровья банка, и возникновение проблем с ликвидностью является первым симптомом его нарушения.

В современной экономической литературе существуют два подхода к характеристике ликвидности. Ликвидность можно понимать как «запас» или как «поток».

В настоящее время наиболее распространенным является первый подход - по принципу запаса (остатков). Ликвидность как “запас” включает в себя определение уровня возможности коммерческого банка выполнять свои обязательства перед клиентами в определенный конкретный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов.

Для него характерно:

- определение ликвидности на основе данных об остатках активов и пассивов баланса банка на определенную дату;

- измерение ликвидности, предполагающее оценку только тех активов, которые можно превратить в ликвидные средства, и осуществляемое путем

сравнения имеющегося запаса ликвидных активов с потребностью в ликвидных средствах на определенную дату;

- оценка ликвидности только по данным баланса, относящимся к прошедшему периоду.

Очевидно, что этот подход является ограниченным по своим возможностям и значению, хотя и необходимым. В рамках данного подхода можно дать следующее определение ликвидности баланса: баланс банка является ликвидным, если его состояние позволяет за счет быстрой реализации средств актива покрывать срочные обязательства по пассиву.

Ликвидность как “поток” анализируется с точки зрения динамики, что предполагает оценку способности коммерческого банка в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности или предотвращать ухудшение достигнутого, объективно необходимого уровня ликвидности (сохранять его) за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов.

Анализ ликвидности по принципу потока (оборота) дает более глубокую оценку степени ликвидности. В этом случае анализ ликвидности ведется непрерывно (а не от даты к дате), причем не сводится к анализу баланса, появляется возможность учитывать способность банка получать займы, обеспечивать приток наличных денег от текущей операционной деятельности. Подобный анализ предполагает использование более обширной информации, в частности, данных о динамике доходов банка за истекший период, своевременности возврата займов, состоянии денежного рынка и т. д.

«Запас» характеризует ликвидность банка на определенный момент времени, его способность ответить по своим обязательствам, в особенности по счетам до востребования. «Поток» - оценивается как определенный период времени либо на перспективу.

Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа ее состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций.

На ликвидность банка оказывают влияние макроэкономические и микроэкономические факторы. К макроэкономическим факторам, определяющим ликвидность коммерческого банка, относятся: совокупность законодательных, юридических и правовых норм банковской деятельности; структура и стабильность банковской системы; состояние денежного рынка и рынка ценных бумаг.

К числу основных микроэкономических факторов можно отнести: ресурсную базу коммерческого банка, качество инвестиций, уровень менеджмента, а также функциональную структуру и мотивацию деятельности банка.

Банковская ликвидность зависит:

во-первых, от характера, величины и структуры депозитов;

во-вторых, от возможности банка срочно получить заем на кредитном рынке;

в-третьих, от соответствия структуры активов (кредитных вложений) по сроку и характеру структуры пассивов (ресурсов), поскольку, например, повышение удельного веса государственных ценных бумаг (облигаций, казначейских обязательств) в активах банка в условиях постоянного бюджетного дефицита значительно ослабляет ликвидность банковской системы;

в-четвертых, от экономической конъюнктуры, так как, например, застой в экономике побуждает клиентов изымать свои вклады из банков, что не только ухудшает их ликвидность, но и становится часто причиной краха банков;

в-пятых, от нарушения оборота наличных денег, вызванных устойчивыми диспропорциями в экономике;

в-шестых, от роста денежных резервов банка, поскольку максимальной ликвидностью обладает тот банк, сумма депозитов которого превышает объем представленных кредитов (в этом случае уменьшается прибыль банка).

На ликвидность банка влияют также и другие факторы, чрезвычайно неблагоприятно сказывающиеся на всех отраслях экономики. Это бюджетный дефицит, инфляция, разбалансированность платежеспособного спроса на товары и их предложения. В результате влияния этих факторов даже при отсутствии недостатков в деятельности самого банка могут возникнуть проблемы с ликвидностью. Хотя непосредственная вина банков в этом невелика, все же внешне это выглядит как нарушение их ликвидности, причем подобное положение возникает не у отдельного банка, а охватывает многие из них. Для устранения некоторых негативных явлений должны применяться меры, выходящие за пределы компетенции отдельных банков.

Регулируется ликвидность в основном путем рефинансирования (воздействие на спрос и предложение заемных средств) и влияния на их кредитоспособность (воздействие на предложение кредитов). Изменение ликвидности банков выступает стержнем денежно-кредитной политики, проводимой Центральным банком.

Ликвидность – важнейшая качественная характеристика деятельности банка, свидетельствующая о его надежности и стабильности.

Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву.

В отношении баланса коммерческого банка различают ликвидность активов и ликвидность пассивов. Ликвидность пассивов – легкость, с которой банк может выпустить долговое обязательство для приобретения клиринговых остатков по разумной цене. Ликвидность активов – это возможность их использования в качестве средства платежа (либо быстрого превращения в средство платежа) и способность активов сохранять свою стоимость.

Применительно к балансу банка ликвидность означает способность активов последнего превращаться в денежные средства.

Банк считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву. Все активы можно расположить по порядку от наиболее до наименее ликвидных. Ликвидность банка обусловлена структурой его активов: чем больше доля первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность банка. Ликвидность зависит и от структуры пассивной части баланса, например, увеличение доли срочных вкладов, повышает банковскую ликвидность.

Ликвидность является мерой способности кредитной организации удовлетворять не только текущие требования своих кредиторов, но и законные требования заемщиков. Примером последних служат обязательства банка по открытым кредитным линиям. На ликвидность воздействуют неправильные решения в области кредитования, непредвиденные изменения процентных ставок или изменения в экономике в целом. Практически любая банковская операция воздействует на ликвидность, но существенно то, что во многом факторы, определяющие ликвидность банка, находятся за рамками его контроля.

В конечном итоге недостаточная ликвидность приводит к неплатежеспособности и краху кредитной организации. Если кредитная организация не выполнила своевременно свои обязательства перед вкладчиками и об этом стало известно, возникает "эффект снежного кома" — лавинообразный отток депозитов и остатков на расчетных счетах, приводящий уже к принципиальной неплатежеспособности.

В целом в экономической литературе представлены две точки зрения на понятие ликвидности. Она, во-первых, отождествляется с легкостью реализации, превращение материальных или финансовых активов в деньги, во-вторых, обозначается как способность юридического или физического лица погашать свои обязательства.

С учетом вышесказанных трактовок, сформулируем следующее определение: Ликвидность банка – это его способность быстро и с минимальными издержками превращать банковские активы в деньги для выполнения возникающих обязательств. В данном определении выделим следующее. Ликвидность понимается как скорость превращения активов в деньги, т.е. является категорией по преимуществу технологической. Помимо этого ликвидность банка – это всегда ликвидность банковского баланса, предполагающая необходимость одновременного рассмотрения активной части баланса и банковских обязательств, отраженных по пассиву баланса. Не случайно поэтому в соответствии с Инструкцией БР от 16.01.2004 г. №110-И «Об обязательных нормативах банков» нормативы мгновенной(Н2), текущей (Н3) и долгосрочной (Н4) ликвидности кредитной организации определяется как отношение ее активов и пассивов с учетом сроков и сумм тех и других.

Похожие работы

... возложено на различные категории активов. В данном смысле банковские активы могут быть подразделены на три основных группы: • преимущественно резервные активы, т. е. полностью связанные с обеспечением ликвидности банка ("безрисковые" активы); • активы с минимальным риском, в первую очередь, призванные обеспечить ликвидность; • "рискованные" активы, ориентированные на получение необходимой и ...

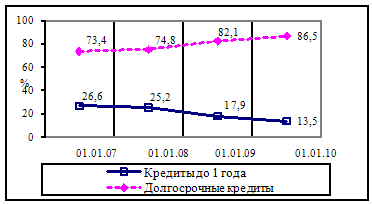

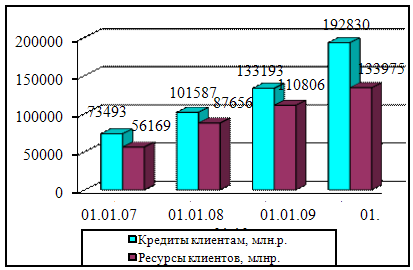

... ликвидности определяется в немаловажной степени и внешними факторами. Их непосредственное воздействие отразилось на внешней стороне ликвидности филиала. Таблица 2.12- Динамика выполнения нормативов ликвидности Филиал №616 ОАО «АСБ Беларусбанк» ОАО «АСБ Беларусбанк» Показатели Нормативное значение На 01.01.2007 На 01.01.2008 На 01.01.2009 На 01.01.2010 На ...

... , но и напрямую влиять на них. Таким образом, можно ограничить воздействие факторов, которые вызывают отрицательные колебания в ликвидности. 3.2 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ КАЧЕСТВА УПРАВЛЕНИЯ АКТИВАМИ ОАО «БАЛТИЙСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» Зная внутренние факторы, воздействующие на ликвидность (см. рисунок 7) можно эффективно управлять этими факторами с целью изменения негативных ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

0 комментариев