Сущность и виды доходов предпринимателя

Порядок формирования и распределения доходов от предпринимательской деятельности

Управление доходами и рентабельностью предпринимателя

Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

Объект налогообложения «Доходы»: доходы * 6% = налог к уплате

Анализ выручки и результатов финансово- хозяйственной деятельности индивидуального предпринимателя

Ценовая политика в системе управления доходами ИП Шумилова Е.С

Оптимизация налоговых платежей с целью управления доходами ИП Шумилова Е.С

Навигация

Оптимизация налоговых платежей с целью управления доходами ИП Шумилова Е.С

Управление доходами индивидуального предпринимателя

99308

знаков

18

таблиц

9

изображений

3.2 Оптимизация налоговых платежей с целью управления доходами ИП Шумилова Е.С.

Поиск путей оптимизации налоговых платежей представляет собой одно из направлений управления доходами от предпринимательской деятельности, осуществляемой ИП Шумилова Е.С.

Налоговое планирование в ИП Шумилова Е.С. можно условно подразделить на четыре этапа. На первом этапе решается задача выбора профиля предпринимательской деятельности, ее организационно – правовой формы. Так, ИП Шумилова Е.С., осуществляющая оптово-розничную торговлю товарами бытовой химии, находится в лучшем налоговом режиме, чем фирма, реализующая алкогольную продукцию оптом.

Ко второму этапу налогового планирования относится решение о выгодном с налоговой точки зрения расположение предприятия. При этом под выгодным расположением предприятия подразумевается не только льготный налоговый режим, предоставляемый местным законодательством, но и возможность беспошлинного перевода полученных доходов из одного региона (страны) в другой, условия получения налогового кредита, заключения налоговых соглашений и т.д.

Третий этап налогового планирования является основным, так как здесь изучаются возможности максимально полного и правильного использования налоговых льгот, снижения налоговых платежей по результатам текущей деятельности налогоплательщика. При этом на сокращение налоговых обязательств оказывают влияние не только перечисленные факторы (первый и второй этапы), но и такие, как выгодное заключение с налоговой точки зрения сделки, привлечение финансовых и трудовых ресурсов, кругооборот основных и оборотных средств, ускоренная амортизация, хорошее знание налогового законодательства и др.

Актуальным для налогового менеджмента на предприятии ИП Шумилова Е.С. является выбор режима налогообложения. Этот аспект можно рассмотреть на 3 налоговых режимах, по которым предприятия могут строить свою деятельность: упрощённая система налогообложения; общий режим налогообложения, единый налог на вмененный доход.

С 2004 г ИП Шумилова Е.С. использует упрощенную систему ведения бухгалтерского учета и налогообложения, выбрав в качестве объекта единого налога «доходы минус расходы».

ИП Шумилова Е.С. осуществляет розничную торговлю с площадью торгового зала 250 м2, что не дает возможности применения режима уплаты единого налога на вмененный доход.

Однако для предприятия возможен выбор между общим режимом налогообложения и упрощенной системой.

ИП Шумилова Е.С. с 1 января 2004 года перешло на упрощенную систему налогообложения, что позволило существенно сэкономить на налоговых платежах.

Так, ИП Шумилова Е.С. при обычном режиме налогообложения заплатило бы налог на доходы физических лиц по ставке 13% с разницы между доходами и расходами, используя же упрощенную систему налогообложения, оно платит 15 % с этой базы.

Проведем сравнительный анализ выбора системы налогообложения.

Исходные данные:

Доход – 6556800руб.;

Расход (без учета ЕСН) – 5823516руб.;

Зарплата – 255600руб.;

ЕСН – 35784руб.;

Прибыль – 697500руб.

Сумма уплаченного ИП Шумилова Е.С. единого налога за 2009 год составила 104,600 руб. Сумма уплаченного ЕСН составила 35784 руб.

При уплате налога на доходы физических лиц сумма платежа составила бы:

(Доходы – (расходы (без страховых взносов) + страховые взносы))*13%

Страховые взносы = Фонд оплаты труда *26% = 255600 * 26% = 66456 руб.

Налог на доходы физических лиц:

(Доходы – (расходы (без страховых взносов) + страховые взносы))*13% = (6556800 – (5,823,516 + 66456 )) * 13% = 86688 руб.

Общая сумма платежей при применении УСН:

Единый налог + страховые взносы = 35784 + 104600 = 140348 руб.

Сумма платежей при общем режиме налогообложения:

НДФЛ + страховые взносы = 86,688 + 66,456 = 153,144 руб.

Сумма разницы налоговых платежей:

153,144 – 140,348 = 12,796руб.

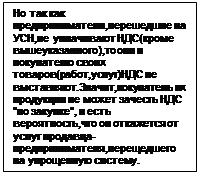

Помимо указанных платежей, при общем режиме налогообложения ИП Шумилова Е.С. В.А. являлось бы плательщиком НДС (18% с оборота), что увеличило бы налоговые платежи.

Таким образом, в связи с экономией на налоговых платежах у предприятия появились дополнительные возможности.

Кроме того, минимизация налогового платежа ИП Шумилова Е.С. при уплате единого налога заключается и в выборе объекта налогообложения: для розничного предприятия выгодным может быть выбор в качестве объекта единого налога только разница между доходами и расходами, поскольку расходы занимают около 80% в выручке.

Далее представлен сравнительный расчет выбора объекта налогообложения.

Таблица 3.3 Расчет суммы налога при налоговой ставке в размере 6 процентов на примере ИП Шумилова Е.С. за 2007-2009г. (тыс.руб.)

| Показатели | 2007г. | 2008г. | 2009г. |

| 1 | 2 | 3 | 4 |

| Доходы | 2081,9 J | 4223,2 | 6556,8 |

| Налог (6%) | 124,9 | 253,4 | 393,4 |

В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов.

Таблица 3.4 Расчет суммы налога при налоговой ставке в размере 15 процентов на примере ИП Шумилова Е.С.. за 2007-2009г. (тыс.руб.)

| Показатели | 2007г. | 2008г. | 2009г. |

| 1 | 2 | 3 | 4 |

| Доходы | 2081,9 | 4223,2 | 6556,8 |

| Расходы | 1923,5 | 3930,6 | 5859,3 |

| Налогооблагаемая база | 168,8 | 292,6 | 697,5 |

| Налог (15%) | 23,8 | 43,9 | 104,6 |

Эффект от применения УСН позволил предприятию выявить дополнительные экономические возможности. Таким образом, можно выделить основные преимущества при переходе на упрощенный режим: бухгалтерский учёт имеет упрощенный вариант, имеется закрытый перечень уплачиваемых и неоплачиваемых налогов, снижение налогового бремени благодаря сужению налоговой базы и уменьшению налоговых ставок, большинство налогов заменяется единым налоговым платежом.

В связи с экономией на налоговых платежах у предприятия появились дополнительные возможности.

В связи с существенным изменением налоговых ставок в 2011 году по уплате страховых взносов на социальное обеспечение работников Индивидуальному предпринимателю Шумиловой Е.С. возможно предстоит пересмотреть выбор системы налогообложения.

Основным документом, определяющим порядок расчета и уплаты страховых взносов в фонды социального, медицинского и пенсионного страхования, а также порядок предоставления отчетности является Федеральный закон от 24.07.2009 № 212 – ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». 2010 – 2014 годы являются переходными и для отдельных категорий налогоплательщиков в этот период применяются пониженные тарифы страховых взносов.

Ставки страховых взносов для налогоплательщиков применяемые в 2011 году приведены в таблице 3.5.

Таблица 3.5 Ставки страховых взносов

| Режим налог. | Пенсионный фонд | Фонд медицинского страхования | Фонд социального страхования | |||

| Для лиц 1966 года рождения и старше | Для лиц 1967 года рождения и моложе | ФФОМС | ТФОМС | |||

| Страховая часть | Страховая часть | Накопит. часть | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Общий режим | 26 | 20 | 6 | 3,1 | 3,1 | 2,9 |

| УСН | 26 | 20 | 6 | 3,1 | 3,1 | 2,9 |

Для предпринимателей, применяющих как общую систему налогообложения, так и упрощенную систему налогообложения налоговая нагрузка (сумма всех страховых взносов) составляет 34%. То есть, если зарплата работника индивидуального предпринимателя Шумиловой Е.С. составляет 7100руб., предприниматель должен заплатить:

6177 руб. – зарплата сотруднику на руки;

923 руб. – налог на доходы физических лиц;

1846 руб. – пенсионный фонд;

220,01 руб. – ФФОМС;

142 руб. – ТФОМС;

205,9 руб. – ФСС.

Итого сумма всех страховых взносов (без учета НДФЛ) составит 2414руб.

С 2011 года произошло очень серьезное увеличение налоговой нагрузки, т.к. в 2010 году эта нагрузка составляла только 14%.

В связи с тем, что разницы по уплате страховых взносов при применении УСН и обычного режима налогообложения в 2011 году нет, то следует оценить вариант перехода на обычный режим.

Четвертый этап налогового планирования - рациональное с налоговой точки зрения размещение финансовых средств и активов предпринимателя.

Целью налоговой оптимизации должна быть не минимизация налоговых платежей, а улучшение значений показателей финансовых результатов деятельности предпринимателя.

В ИП Шумилова Е.С. рациональное управление затратами является частью налогового планирования.

Например, в состав затрат ИП Шумилова Е.С. включены проценты за пользование кредитом в пределах норм, т.е. суммы процентов свыше установленного предела будут облагаться единым налогом.

Таким образом, ИП Шумилова Е.С. необходимо учитывать, что выгодно осуществлять только те расходы, которые уменьшают налогооблагаемую базу.

Таким образом, планирование налоговых платежей – немаловажный аспект в управлении доходами ИП Шумилова Е.С.

Реализация комплекса мероприятий, предложенных в третьей главе настоящей работы, позволила бы индивидуальному предпринимателю Шумиловой Е.С. повысить эффективность предпринимательской деятельности.

Заключение

Залог выживаемости индивидуального предпринимателя - его стабильность на рынке. Чтобы предприниматель мог эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не только абсолютные размеры прибыли, сколько относительно объема капитала и объема его выручки, т.е. показатели рентабельности.

Рост выручки и доходов, содействующий наращиванию рентабельности, росту устойчивости хозяйствующего субъекта, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском. В этом случае возрастают потенциальные возможности убытков, а в последующем и банкротства.

Результаты предпринимательской деятельности во многом предопределяются выбором состава и структуры, реализуемых товаров, оказываемых услуг. Здесь важна не только общая величина затрат, но и зависимость между постоянными и переменными издержками, определяющими скорость оборота капитала. Большое значение имеет для действия предпринимателя учет в полной мере особенностей той стадии жизненного цикла, на которой находится фирма.

Стремясь решить постоянно возникающие конкретные вопросы, получить квалифицированную оценку финансового положения, индивидуальные предприниматели все чаще прибегают к данным учета и, как следствие, к данным финансового и управленческого анализа. При этом они, как правило, не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношениях собственного и заемного капитала.

В первой главе работы рассмотрены режимы налогообложения, таким образом, применение специальных режимов налогообложения позволяет существенно повысить доходы от индивидуальной предпринимательской деятельности.

Подводя итоги исследования в первой главе работы, следует отметить, что индивидуальный предприниматель имеет возможности более гибкого управления доходами, что связано с его полной самостоятельностью при распределении прибыли, экономит на ведении бухгалтерского учета, более низкими ставками по налогообложению по сравнении с юридическими лицами.

Во второй главе работы произведен анализ доходов от индивидуальной предпринимательской деятельности индивидуального предпринимателя Шумиловой Екатерины Сергеевны. Проведен анализ финансово-хозяйственной деятельности, а также разработан комплекс мероприятий по увеличению доходов хозяйствующего субъекта.

Показатели прибыли и рентабельности предпринимателя неуклонно растут. Прибыль в 2007 году составила 158400 руб. Несмотря на то, что рентабельность продаж в 2008г. (6,9%), в сравнении с 2007г. (7,6%), оказалась немного меньше, это не помешало предпринимателю получить прибыль почти в два раза больше (292,6тыс.руб.). Так прибыль в 2009 году составила 697500 руб., что по сравнению с 2007 и 2008гг. возросла на 539100 и 404900руб. соответственно. Итоговые финансовые результаты деятельности индивидуального предпринимателя растут с каждым годом, что объясняется улучшением его ассортиментной политики, политики управления ценами и повышением эффективности материально-технической базы.

Итоги проведенного анализа цен конкурирующих фирм и индивидуального предпринимателя Шумилова Е.С. наглядно говорят о том, что на исследуемом предприятии сложился средний уровень цен в системе продаж бытовой химии, и оно прочно занимает свою нишу на данном рынке. В третьей главе работы разработан комплекс мероприятий, направленных на увеличение доходов ИП Шумилова Е.С. Предлагается следующее:

- сдача в аренду неиспользуемой площади склада;

- проведение рекламной кампании;

- открытие дополнительного демонстрационного и торгового залов;

- разработка гибкой системы скидок;

- использование схем налогового планирования с целью оптимизации налоговых платежей.

Разработанный комплекс мероприятий, предложенных в третьей главе настоящей работы, позволит индивидуальному предпринимателю Шумиловой Екатерине Сергеевне повысить эффективность предпринимательской деятельности.

Список литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51ФЗ

2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с последними изменениями и дополнениями)

3. Налоговый кодекс Российской Федерации (часть первая) от 05.08.2000 № 117-ФЗ (с последними изменениями и дополнениями)

4. Об утверждении положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)» Приказ Министерства Финансов Российской Федерации от 06.05.99 N 32н

5. Абчук В. А. Курс предпринимательства. - СПб.: Альфа, 2008. - 452 с.

6. Бабаев Ю.И. Учет затрат на производство и калькулирование себестоимости продукции. - М.: ЮРАИТ, 2009. - 432с.

7. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. - М.: Финансы и статистика, 2006. - 338 с.

8. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и Статистика, 2007. - 444 с.

9. Борисов Г.П. Анализ хозяйственной деятельности в торговле. - М.: ЮНИТИ, 2007.- 424с.

10. Голубев. М. Л. Отношение к планированию изменилось // Финансы.-2006.- № 6.-C.6-8.

11. Гребнев А.И. Экономика торгового предприятия. - М.: ИНФРА-М, 2008.- 200 с.

12. Голубовская В.В. Пошаговая инструкция для прибыли // Учет. Налоги. Право.-2010.-№ 29. -С. 19-21.

13. Дергая Д.И. Анализ производственно-хозяйственной деятельности промышленных предприятий. - М.: Статистика, 2007. - 332 с.

14. Долгов С. И. , Бартенев С. А. , Беликова А. В. Финансы, деньги, кредит: Учебник. - М.: Юристь, 2006. - 784 с.

15. Ефимова О.В. Анализ финансовой устойчивости предприятия // Бухгалтерский учет.- 2009. - № 9. - С. 19-20.

16. Ефимова О.В. Кака анализировать финансовое положение предприятия.- М.: Бизнес-школа, 2008. -267 с.

17. Зайцев М.Г. Методы оптимизации управления для менеджеров: Компьютерно - ориентированный подход: Учеб. пособие. - М.: Дело, 2007. - 304 с.

18. Ильенкова С.Д., Ильенкова Н.Д. Факторный анализ финансовых показателей фирмы // Бухгалтерский учет. - 2006. - №7. - С. 56.

19. Илинзер Д.И. Анализ хозяйственной деятельности. - 5-е изд. доп. и перераб. - Минск: Новое знание, 2008. - 687 с.

20. Канушина И.А. Стратегическое управление прибылью // Современный бухучет. - 2009. - № 6. - С. 5-7.

21. Кудрявцев А.А. Анализ хозяйственной деятельности – Новосибирск:Спектр, 2007. - 100 с.

22. Кравченко Л.И. Анализ хозяйственной деятельности в торговле. - М.: Новое знание, 2007. - 406 с.

23. Ковалев В.В. Финансовый анализ: Управление капиталом. Анализ отчетности. - М.: Финансы и статистика, 2007. - 436 с.

24. Комментарий к части второй Налогового кодекса РФ / Под ред. д-ра юр. наук, профессора Ялбулганова А.А. / СПС Гарант, 2008. – 435 с.

25. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. -М.: ИКЦ ДиС, 2005. - 453 с.

26. Маркарьян Э.А., Маркарьян С.Э., Герасименко В.И. Управленческий анализ в отраслях. - М.: МАРТ, 2007. - 320 с.

27. Морозова Т.В. Методы оценки имущества предприятий // Бухгалтерский учет. - 2009.- № 3.- С.50-51.

28. Никитина С. Использование чистой прибыли организации // Финансовая газета. - 2010. - № 12. - С. 17- 27.

29. Осипова Ю.М. Основы предпринимательского дела // Финансы. - №2 - 2009.- С. 31-33.

30. Романовский М.Н.- Финансы предприятий.- М.: Ось, 2004. - 109 с.

31. Савицкая Г. В. Анализ хозяйственной деятельности промышленного предприятия. - Минск: ИСЗ, 2005. - 342 с.

32. Савицкая Г. В. Теория анализа хозяйственной деятельности. - Мн. : ИСЗ, 2006. - 234 с.

33. Савицкая Г.В Анализ хозяйственной деятельности предприятия. - Мн.: Новое знание.- 2009. - 688с.

34. Стоянова Е.С. Финансовый менеджмент: теория и практика. М.:ЮНИТИ, 2003. - 447 с.

35. Теория экономического анализа / Под ред. Баканова М.И., Шеремета А.Д. - М.: Финансы и статистика, 2009. - 452 с.

36. Тупицын А.Л. Финансовый бизнес-план малого предприятия: Учебное пособие. – Новосибирск: Спектр, 2007. - 306 с.

37. Уткина С. А. Комментарии к Положениям по бухгалтерскому учету.: М.: ЗАО Юстицинформ, 2008.- 654 с.

38. Финансовое право: Учебник / Отв. ред. Н.И.Химичева. - 2-е изд., перераб. и доп. - М.: Юристъ, 2008. - 600 с.

39. Фишер С, Дорнбуш Р., Шмалензи Р. Экономика. - М.: Дело ЛТД, 2005.- 864 с.

40. Финансы предприятий (организаций): Учеб. пособие / Под ред. проф. Н.В. Липчиу. 3 - е изд., перераб. и доп. - Краснодар: ЮИМ, 2007. - 205с.

41. Филимонова Е.М. Куда направить чистую прибыль организации - решать собственникам // Главная книга. - 2006. - № 8. - С. 14.

42. www.audit-it.ru

Приложения

Приложение А

Выписка из Книги учета доходов и расходов за декабрь 2009г. (руб.)

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы | Расходы |

| №184 | Платежное требование №1 от 01.03.05. | Расчетное обслуживание. | 30-00. | |

| №185. | Платежное требование №2 от 01.03.05. | Кассовые операции. | 24-00. | |

| №186. | Платежное требование №3 от 11.03.05. | За ведение счета | 200-00. | |

| №187. | Платежное поручительство №33 от 15.03.05 | Оплата Расходов ООО СТ Группа. | 7300-00 | |

| №188. | Платежное требование №2 от 15.03.05. | Кассовые операции. | 10-50 | |

| №189. | Платежное требование №1 от 15.03.05. | Расчетное обслуживание | 30-00. | |

| №190. | Платежное поручительство № 34 от 18.03.05 | Оплата транспортных расходов ООО Группа СТ. | 66047-00. | |

| №191 | Платежное требование №1 от 18.03.05 | Расчетное обслуживание. | 30-00 | |

| №192 | Платежное требование № 2 от 18.03.05. | Кассовые операции. | 105-00. | |

| №193 | Платежное поручительство №34 от 31.03.05. | Оплата транспортных расходов ООО «Промхим». | 55400-00. | |

| №194 | Платежное требование № 1 от 31.03.05. | Расчетное обслуживание. | 30-00. | |

| №195 | Платежное требование №2 от 31.03.05. | Кассовые операции. | 75-00 | |

| №196 | Выручка за март | 83454-00. | ||

Похожие работы

... органом исполнительной власти, уполномоченным в порядке, установленном Конституцией РФ и Федеральным конституционным законом «О Правительстве Российской Федерации». Государственную регистрацию индивидуальных предпринимателей осуществляет ФНС России (Федеральная налоговая служба.) (п. 1 постановления Правительства РФ от 17.05.2002 № 319 «Об уполномоченном федеральном органе исполнительной ...

... индивидуального предпринимательства. [41] 2. ВОПРОСЫ ПРИОБРЕТЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ 2.1 Государственная регистрация индивидуального предпринимателя как хозяйствующего субъекта и регистрация прекращения деятельности индивидуального предпринимателя Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории ...

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

... к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет. 3.3 Выбор оптимального варианта налогообложения Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД ( ...

0 комментариев