Сущность и виды доходов предпринимателя

Порядок формирования и распределения доходов от предпринимательской деятельности

Управление доходами и рентабельностью предпринимателя

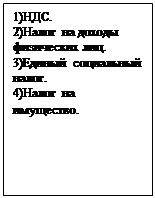

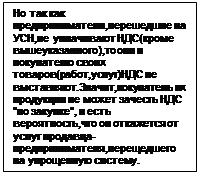

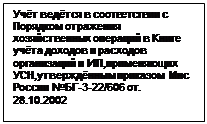

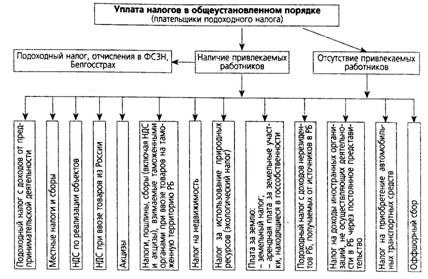

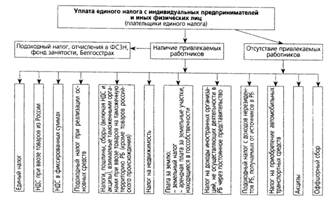

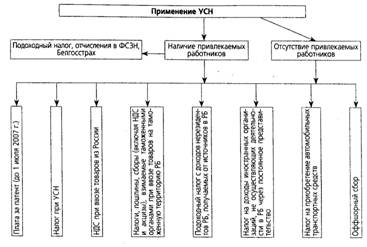

Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

Объект налогообложения «Доходы»: доходы * 6% = налог к уплате

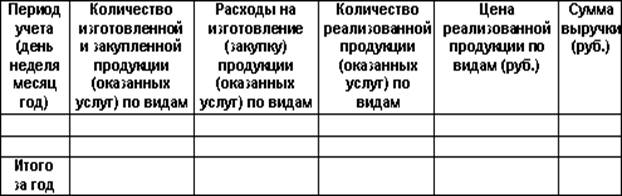

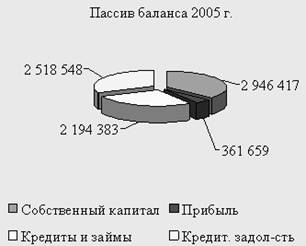

Анализ выручки и результатов финансово- хозяйственной деятельности индивидуального предпринимателя

Ценовая политика в системе управления доходами ИП Шумилова Е.С

Оптимизация налоговых платежей с целью управления доходами ИП Шумилова Е.С

Навигация

Сущность и виды доходов предпринимателя

Управление доходами индивидуального предпринимателя

99308

знаков

18

таблиц

9

изображений

1.1 Сущность и виды доходов предпринимателя

Доход является одним из важнейших экономических показателей успешной деятельности любого хозяйствующего субъекта.

Доход - конечный финансовый результат предпринимательской деятельности. В условиях рыночных отношений это превращенная форма прибавочной стоимости [3].

По своей экономической природе прибыль выступает как часть стоимости (цены) прибавочного продукта, созданного для общества трудом работников материального производства. Источником образования прибавочного продукта является прибавочный труд.

В настоящее время изучение содержания прибыли продолжается и ведется на микро - и макроэкономическом уровне.

На микроэкономическом уровне рассматривается вопрос формирования дохода в рамках предприятия, а на макроэкономическом выявляется роль прибыли в доходе страны.

Таким образом, с одной стороны доход можно рассматривать как экономическую категорию, выражающую определенные производственные экономические отношения, а с другой - как часть стоимости совокупного национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной экономической жизни прибыль может принимать форму денежных средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики [36]. В российской и зарубежной практике прибыль определяется не всегда однозначно. Так, можно встретить следующие понятия прибыли:

- прибыль по разовой сделке - разница между продажной ценой реализуемых товаров (услуг) и затратами на их производство (приобретение);

- прибыль за определенный период производственной деятельности - как разница в величине чистых активов на конец и на начало периода;

в экономической теории прибылью называется доход на капитал.

По мере развития экономической теории содержание понятия «прибыль» постоянно изменялось и усложнялось. Однако во всех экономических формациях прибыль воспринимается одной из основных экономических категорий товарного производства.

В науке до сих пор нет единого мнения, что относить к функциям прибыли. Как правило, выделяют две функции [12]:

- прибыль как мера эффективности общественного производства;

- прибыль как стимул.

Функция прибыли как меры эффективности производства заключается в том, что прибыль является стандартом успешной работы предпринимателя.

Стимулирующая функция обусловлена тем, что прибыль не только позволяет получать личный доход участникам предпринимательской деятельности, связанный с выплатой дивидендов, но и создает возможности для наращивания капиталов, а следовательно, повышает возможности предпринимателя в производственной, сбытовой, научно-технической, внешнеэкономической и др. деятельности. За счет прибыли осуществляются мероприятия по социальному развитию хозяйствующего субъекта, в т. ч. увеличению фонда оплаты труда его работников.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей субъекта, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

При формировании прибыли устанавливаются все стороны хозяйственной деятельности предпринимателя. В соответствии с российским законодательством, и в частности, 25 главой Налогового кодекса РФ. Прибылью признается доход, полученный хозяйствующем субъектом, уменьшенный на величину произведенных расходов [2].

Согласно приказу Министерства Финансов Российской Федерации от

06.05.99 N 32н об утверждении положения по бухгалтерскому учету "доходы организации" ПБУ 9/99, доходы индивидуального предпринимателя в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности:

-доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг;

б) прочие доходы:

-поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения);

-поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (с учетом положений пункта 5 настоящего Положения);

-поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) (с учетом положений пункта 5 настоящего Положения);

-прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

-поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

-проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Определение конечных финансовых результатов непосредственно связано с определением выручки.

Выручку от продаж определяют, исходя из объема реализации

продукции, товаров, работ, услуг и применяемых цен (тарифов) без налога на добавленную стоимость, акцизов и аналогичных платежей [32].

Прибыль является показателем, наиболее полно отражающим эффективность производства, качество произведенной продукции, уровень себестоимости. Поэтому важная задача каждого хозяйствующего субъекта -получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования [29].

Прибыль как главный стимул предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. Поэтому важно определить не только состав прибыли предпринимателя, но и раскрыть механизм ее формирования. Определить долю каждого фактора ее роста или снижения.

Правильное понимание того, в чем состоит экономическое содержание прибыли, необходимо как для решения чисто теоретических оценок, так и для грамотного применения бухгалтерских стандартов учета доходов и расходов индивидуального предпринимателя, исчисления налогооблагаемой прибыли, анализа финансовых показателей и т.п. [18].

В современной литературе выделяют несколько видов прибыли: валовая (общая) прибыль, прибыль от продаж, чистая прибыль (экономическая), бухгалтерская прибыль, маржинальная прибыль, прибыль налогооблагаемая, прибыль от обычной дельности.

Под валовой прибылью понимают выраженный в форме чистый доход предпринимателя на вложенный капитал, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления хозяйственной деятельности [21].

Вп = В – С, (1.1)

где Вп - валовая прибыль;

В – выручка;

С – себестоимость реализованной продукции.

Чистая прибыль (убыток) представляет собой конечный финансовый результат, выявленный за определенный период за вычетом причитающихся за счет прибыли налогов и иных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Для целей финансового анализа чистая прибыль (убыток) рассчитывается путем сложения финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

Пч = По.д. + Сд, (1.2)

где По.д - прибыль от обычной деятельности;

Сд – сальдо прочих доходов и расходов.

Бухгалтерская прибыль (убыток) есть конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса. Она определяется как сумма прибыли (убытка) до налогообложения и чрезвычайных доходов, уменьшенная на чрезвычайные расходы [21].

Маржинальная прибыль (доход) — это экономический показатель, отражающий превышение выручки от продаж над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль, другими словами, прибыль от продажи продукции в сумме с постоянными затратами понимается как маржинальный доход предприятия [21].

Основную часть прибыли индивидуальные предприниматели получают от реализации продукции, товаров, услуг, работ (прибыль от продаж).

Прибыль от продаж определяется путем вычитания из валовой прибыли коммерческих и управленческих расходов:

ПпР = Пв-Кр-Ур, (1.3)

где Пв — валовая прибыль;

Кр — коммерческие расходы предприятия;

Ур — управленческие расходы предприятия.

Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предпринимателя. Рост объема реализации убыточной продукции уменьшает сумму прибыли.

Общий объем прибыли предпринимателя представляет собой валовую прибыль. Валовая прибыль является одной из разновидностей финансового результата.

Финансовый результат - конечный итог хозяйственной деятельности, который выражается в виде валовой прибыли или убытка от совершения различных хозяйственных операций.

То есть финансовым результатом может выступать не только прибыль,

но и убыток, образованный, например, по причине чрезмерно высоких затрат на производство, срыва реализации продукции в связи с нарушением хозяйственных договоров и т. п.

В любом случае финансовый результат определяется как соотношение доходов и расходов предпринимателя.

Похожие работы

... органом исполнительной власти, уполномоченным в порядке, установленном Конституцией РФ и Федеральным конституционным законом «О Правительстве Российской Федерации». Государственную регистрацию индивидуальных предпринимателей осуществляет ФНС России (Федеральная налоговая служба.) (п. 1 постановления Правительства РФ от 17.05.2002 № 319 «Об уполномоченном федеральном органе исполнительной ...

... индивидуального предпринимательства. [41] 2. ВОПРОСЫ ПРИОБРЕТЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ 2.1 Государственная регистрация индивидуального предпринимателя как хозяйствующего субъекта и регистрация прекращения деятельности индивидуального предпринимателя Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории ...

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

... к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет. 3.3 Выбор оптимального варианта налогообложения Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД ( ...

0 комментариев