Сущность и виды доходов предпринимателя

Порядок формирования и распределения доходов от предпринимательской деятельности

Управление доходами и рентабельностью предпринимателя

Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

Объект налогообложения «Доходы»: доходы * 6% = налог к уплате

Анализ выручки и результатов финансово- хозяйственной деятельности индивидуального предпринимателя

Ценовая политика в системе управления доходами ИП Шумилова Е.С

Оптимизация налоговых платежей с целью управления доходами ИП Шумилова Е.С

Навигация

Управление доходами и рентабельностью предпринимателя

Управление доходами индивидуального предпринимателя

99308

знаков

18

таблиц

9

изображений

1.3 Управление доходами и рентабельностью предпринимателя

Планирование прибыли - составная часть процесса управления доходами и важный участок финансово-экономической работы индивидуального предпринимателя. Прибыль планируют раздельно по видам деятельности предпринимателя. В процессе, разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, и, рассмотрев варианты производственной программы, выбрать обеспечивающий максимальную прибыль.

На величину валовой прибыли оказывает влияние совокупность многих факторов как зависящих, так и не зависящих от предпринимателя.

Важными факторами роста прибыли, зависящими от деятельности хозяйствующего субъекта, являются рост объема реализации продукции в соответствии с договорными условиями, снижение ее себестоимости,

повышение качества, улучшение ассортимента, повышение эффективности использования основного капитала, рост производительности труда [37].

К факторам, не зависящим от деятельности индивидуального предпринимателя, относятся изменения государственной налоговой, структурной, инвестиционной и ценовой политики, влияние природных, географических и других условий.

Все факторы являются объектом тщательного экономического анализа. Можно назвать основные факторы, воздействующие на прибыль от реализации и, следовательно, на прибыль отчетного периода (табл. 1.1).

Таблица 1.1 Влияние основных факторов прибыли

| Показатели - факторы | Характер влияния на сумму прибыли |

| 1 | 2 |

| 1 Выручка от реализации товаров, продукции, работ, услуг | Прямые действия |

| 2 Изменение цен на реализацию продукта | Прямые действия |

| 3 Себестоимость реализации товаров, продукции, работ, услуг | Обратное действие |

| 4 Коммерческие расходы | Обратное действие |

| 5 Управленческие расходы | Обратное действие |

| 6 Проценты к получению | Прямые действия |

| 7 Проценты к уплате | Обратное действие |

| 8 Доходы от участия в других организациях | Прямые действия |

| 9 Прочие расходы | Обратное действия |

| Влияние на прибыль отчетного года | стр. 1+2-3-4-5+6-7+8-9 |

В настоящее время хозяйствующие субъекты самостоятельно определяют направления использования прибыли, остающейся в их распоряжении, государство не имеет права вмешиваться в процесс ее использования.

Рыночные условия хозяйствования определяют приоритетные направления использования чистой прибыли. Развитие конкуренции вызывает необходимость совершенствования техники и технологии производства, решения социальных проблем трудового коллектива, удовлетворение потребительских и социальных нужд.

Прибыль, остающаяся в распоряжении индивидуального предпринимателя, может служить не только базой финансирования производственного и социального развития, но и являться источником для уплаты различных штрафов и санкций, выплачиваемых предпринимателем в случае нарушения действующего законодательства.

В условиях рыночных отношений у предпринимателей возникает необходимость резервировать часть средств, в связи с проведением рисковых операций. Поэтому предприниматель вправе создавать финансовый резерв, т. е. рисковый фонд.

По мере развития хозяйствующего субъекта, роста его доходности часть чистой прибыли может быть направлена на расширение спонсорской

деятельности, благотворительные нужды.

Таким образом, рост чистой прибыли, создающий условия хозяйственного развития субъекта, является важнейшим фактором укрепления предпринимательской деятельности [21].

При относительно стабильных ценах и прогнозируемых условиях хозяйствования прибыль планируется на год в рамках текущего финансового плана. Современная ситуация в экономике затрудняет долгосрочное планирование, и предприниматели могут составлять реальные планы

прибыли по кварталам. Однако более важная цель планирования прибыли — определение возможностей предпринимателя в финансировании своих потребностей.

В основе метода прямого счета лежит по ассортиментный расчет прибыли от выпуска и реализации продукции. Более простой вариант предполагает укрупненный расчет по позициям плана.

Рассчитывается прибыль от выпуска товарной продукции, как разница между стоимостью всего товарного выпуска по ценам продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимости товарной продукции планируемого периода.

Прибыль от реализации продукции рассчитывается как разница между объемом выручки в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) и полной себестоимостью реализуемой продукции. Объем выручки и полная себестоимость реализуемой продукции определяются с учетом переходящих остатков готовой продукции на начало и конец планируемого периода [12].

Для расчета прибыли от реализации продукции (работ, услуг) по укрупненному методу используется формула:

Рпр = Он.г. + Тпр – Ок.г., (1.4)

где Рпр – объем реализованной продукции, исчисленный в 2 оценках по ценам продаж и по полной себестоимости;

Он.г. и Ок.г.. – соответственно остатки готовой продукции на начало и на конец планируемого периода также исчисляется в 2 оценках: по ценам продаж и по производственной себестоимости;

Тпр – объем выпуска товарной продукции исчисленной по ценам продаж и по полной себестоимости.

После того как объем реализованной продукции будет рассчитан в 2 оценках:

по ценам продаж и по полной себестоимости рассчитывается прибыль от реализации:

Пр= Врп – Срп (1.5)

где Врп – выручка от реализации продукции;

Срп – себестоимость реализованной продукции;

Плановую сумму прибыли (Пр) также можно рассчитать исходя из известных показателей цены и себестоимости выпуска товарной продукции и остатков готовой продукции на начало и конец планируемого периода. Тогда формула имеет вид:

Пр=Пон+Птп-Пок, (1.6)

где Пон- прибыль в остатках готовой продукции на начало планируемого периода;

Птп- прибыль от выпуска товарной продукции в планируемом периоде;

Пок- прибыль в остатках готовой продукции на конец планируемого периода.

При незначительных изменениях в ассортименте выпускаемой

продукции используется аналитический метод планирования прибыли.

Этот метод применим при отсутствии инфляционного роста цен и

себестоимости. Расчет ведется раздельно по сравнимой и несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, который предшествует планируемому, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность (Ро), т.е. рентабельность базисного года.

Ро = (По: Стп) * 100%, (1.7)

где Ро– базовая рентабельность,

Стп – полная себестоимость товарной продукции базисного года

Расчет ведется в определенной последовательности.

С помощью базовой рентабельности ориентировочно рассчитывается прибыль планированного года на объем товарной продукции планированного года, но по базисной себестоимости.

Рассчитываются изменения (+,-) себестоимости продукции в планируемом году.

Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе плановых данных об ассортименте продукции, ее качестве, сортности.

После обоснования цены на готовую продукцию планированного года определяется влияние роста или снижения цен.

Влияние на прибыль всех перечисленных факторов суммируются. Прибыль от производства сравниваемой продукции в планируемом году определяется с учетом прибыли, исчисленной на первом и последующих этапах.

Далее учитывается изменение прибыли в нереализованных остатков готовой продукции на начало и конец планируемого периода [10].

Аналитический метод имеет то преимущество, что показывает влияние различных факторов на величину прибыли, но это преимущество проявляется при наличии стабильных условий хозяйствования.

Для индивидуальных предпринимателей очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль.

Для этого следует установить точку безубыточности. Найти точку безубыточности необходимо для определения объема и стоимости продаж,

при которых коммерческое предприятие способно покрыть свои расходы, не получая прибыли, но и без убытка. Этот метод планирования прибыли базируется на принципе разделения затрат на условно-постоянные и условно-переменные и расчете маржинальной прибыли. Маржинальную прибыль также называют валовой маржей, маржинальным доходом, суммой покрытия, предельной прибылью.

Маржинальная прибыль равна выручке от реализации продукции (без косвенных налогов) минус условно-переменные затраты.

Далее из маржинальной прибыли вычитаются условно-постоянные расходы и определяется финансовый результат (прибыль или убыток). Точка безубыточности- это такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного (производственного) рычага, то есть того запаса финансовой прочности, при которой предприятие может позволить себе снизить объем реализации не переходя к убыточности [16].

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли.

Сила воздействия операционного рычага:

финансы прибыль реализация продукция

ПР = МП/П, (1.8)

где МП - маржинальная прибыль

П - прибыль.

Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации.

Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

Метод воздействия операционного рычага в современных условиях широко используется в планировании прибыли.

С целью управления доходами, расходами и ликвидностью предприятия используется такой универсальный инструмент, как бюджет, который тесно связан с планированием. Бюджетирование является комплексным процессом, который включает планирование, учет и контроль финансовых потоков и результатов деятельности. Основой составления бюджета является план.[39]

Бюджет доходов и расходов, или, как его еще называют, бюджет прибыли и убытков, план финансовых результатов - бюджет, показывающий соотношение всех доходов от реализации (по отгруженной потребителям продукции или оказанным услугам) в плановый период со всеми видами расходов, которые предполагает понести в этот же период предприниматель или фирма. Именно этот документ показывает структуру себестоимости продукции, соотношение затрат и результатов хозяйственной деятельности за определенный период. По нему можно судить о рентабельности производства (норме прибыли), возможности вернуть в срок кредит и другие заемные средства, с его помощью можно рассчитать точку безубыточности бизнеса.

В формате этого бюджета находят отражение все те виды расходов и затрат, которые необходимы для конкретного производства. Главный смысл формата бюджета доходов и расходов – показать руководителям субъекта эффективность хозяйственной деятельности каждого вида бизнеса, структурного подразделения и компании в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления и т.п.

Формат бюджета доходов и расходов необходим для того чтобы сопоставлять изменения доходов и расходов по периодам времени (в динамике) и по отдельным структурным подразделениям (видам) бизнесов; определять и сопоставлять (контролировать) рентабельность производства (бизнеса); установить лимиты условно-постоянных затрат по отдельным структурным подразделениям (видам) бизнесов; установить нормативы (условно-переменных и других расходов) и контролировать их соблюдение по отдельным структурным подразделениям (видам) бизнесов.

При разработке бюджетного формата необходимо четко определить все его основные статьи: и доходов, и затрат. Прежде всего надо разделить все виды издержек на две основные категории, определить, какие виды издержек относятся к прямым (переменным) затратам, а какие – к постоянным (условно-постоянным, накладным) расходам. Но следует помнить, что нет единого, универсального критерия отнесения конкретных издержек производства к прямым или постоянным.

Для составления бюджета доходов и расходов (финансовых результатов) необходимо, прежде всего, определить:

Общий оборот бизнеса и его динамику на предстоящий бюджетный период на базе имеющихся прогнозов сбыта, предоставляемых планово-экономической службой или отделом сбыта;

Норматив резерва для расчетов с бюджетом по общему обороту (невозмещаемый НДС, акцизы, спец.налоги и пр.) в виде фиксированного на весь бюджетный период процента от общего оборота, который может быть различным для разных бизнесов в зависимости от специфики хозяйственной деятельности;

Какие виды издержек (затрат) относятся к прямым (переменным) затратам, а какие – к постоянным (накладным) расходам.

При разработке бюджетного формата необходимо включить в него прежде всего те статьи затрат (расходов), которые соответствуют наиболее

важным (критическим) для данного бизнеса ресурсам. Какие ресурсы (виды затрат или расходов) должны быть выделены в формате бюджета доходов и расходов в качестве отдельных статей – целиком зависит от руководителя предприятия. Планирование всех показателей бюджета лучше вести в твердой валюте. Составление бюджета доходов и расходов необходимо начинать, как уже отмечалось, с разработки прогнозов сбыта и бюджета продаж. Общий оборот и (или) чистые продажи (прогноз нетто-выручки от реализации) являются показателями для финансовой оценки объема продаж [41].

В публикациях посвященных бюджетированию, можно встретить различные варианты выделения объектов бюджетирования. Наиболее употребляемыми являются термины «бизнес-единицы» и «центры учета». В качестве и тех и других фигурируют центры затрат (обычно это функциональные или штабные службы и подразделения), центры прибыли (зарабатывающие подразделения и структуры, например дочерние фирмы, службы сбыта и т.п.), центры прибыли и убытков (производственные и другие линейные структурные подразделения). При всем многообразии вариантов классификации на самом деле можно выделить три основные группы структурных подразделений-объектов бюджетирования, различающихся технологией и организацией бюджетного процесса (все остальные виды структурных подразделений - элементы финансовой структуры - в конечном счете можно отнести к одной из этих трех групп):

- центры финансовой ответственности (ЦФО)

- центры финансового учета (ЦФУ)

- места возникновения затрат (МВЗ)

Предполагается, что ЦФО несут ответственность за финансовые результаты, и за прибыли (доходы), и за убытки (расходы). Они обычно имеют полную бюджетную схему, т.е. составляют все виды основных бюджетов, принятые в организации. ЦФУ могут отвечать только за некоторые финансовые показатели, за доходы и часть затрат (например, служба сбыта). МВЗ отвечает только за расходы (например, бухгалтерия, которая естественно, ничего не зарабатывает, а только тратит), причем не просто за какую-то их часть, а за так называемые регулируемые расходы, экономию которых руководство МВЗ может контролировать и обеспечивать (разрабатывать соответствующие мероприятия).

Бюджетный контроль за правильностью заполнения бюджетных форм и достоверностью включенной в них информации осуществляется централизованно службой заместителя генерального директора организации по экономическим вопросам. Она же осуществляет подготовку сводного бюджета и анализ предоставленной финансовой информации.

Результаты исполнения бюджетов ЦФО ежемесячно докладываются заместителю генерального директора по экономическим вопросам, служба которого обобщает полученную информацию. По докладу заместителя руководитель хозяйствующего субъекта принимает решения о мерах по исправлению негативных тенденций и поощрению тех ЦФО, которые превысили (не исполнили) бюджетные нормативы. Бюджетный контроль осуществляется на основе целевых показателей и нормативов, устанавливаемых ЦФО на бюджетный период. Эти показатели устанавливаются до начала бюджетного периода (на период 12 месяцев) и остаются стабильным на протяжении всего бюджетного срока. Нормативы доводятся до ЦФО руководителями предприятия. Пересмотр (корректировка) нормативов осуществляется по завершении данного бюджетного периода в

процессе разработки бюджета на новый бюджетный период.

Похожие работы

... органом исполнительной власти, уполномоченным в порядке, установленном Конституцией РФ и Федеральным конституционным законом «О Правительстве Российской Федерации». Государственную регистрацию индивидуальных предпринимателей осуществляет ФНС России (Федеральная налоговая служба.) (п. 1 постановления Правительства РФ от 17.05.2002 № 319 «Об уполномоченном федеральном органе исполнительной ...

... индивидуального предпринимательства. [41] 2. ВОПРОСЫ ПРИОБРЕТЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ 2.1 Государственная регистрация индивидуального предпринимателя как хозяйствующего субъекта и регистрация прекращения деятельности индивидуального предпринимателя Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории ...

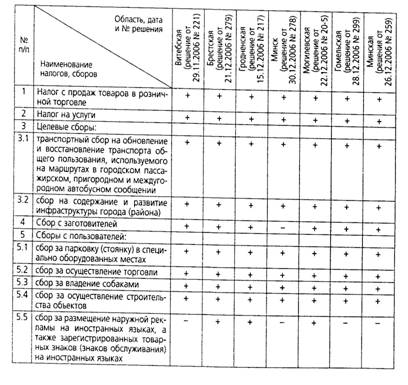

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

... к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет. 3.3 Выбор оптимального варианта налогообложения Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД ( ...

0 комментариев