Сущность и виды доходов предпринимателя

Порядок формирования и распределения доходов от предпринимательской деятельности

Управление доходами и рентабельностью предпринимателя

Влияние режимов налогообложения на уровень доходов индивидуальных предпринимателей

Объект налогообложения «Доходы»: доходы * 6% = налог к уплате

Анализ выручки и результатов финансово- хозяйственной деятельности индивидуального предпринимателя

Ценовая политика в системе управления доходами ИП Шумилова Е.С

Оптимизация налоговых платежей с целью управления доходами ИП Шумилова Е.С

Навигация

Ценовая политика в системе управления доходами ИП Шумилова Е.С

Управление доходами индивидуального предпринимателя

99308

знаков

18

таблиц

9

изображений

2.3 Ценовая политика в системе управления доходами ИП Шумилова Е.С

Индивидуальный предприниматель при формировании ценовой политики ориентируется на цены бытовой химии и парфюмерии сложившиеся на рынке Камчатского края.

Формирование структуры цены на товар, реализуемый ИП Шумилова Е.С. можно проследить в таблице 2.8.

Таблица 2.7 Структурный анализ цены

| Структурный элемент цены | Годы | Доля в общей совокупности цены, % | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Затраты итого | 1971,3 | 4010,5 | 6011,9 | 92,56 | 93,24 | 89,6 |

| 2. Налоги УСН | 23,8 | 43,9 | 104,6 | 01,12 | 01,02 | 01,56 |

| 3.Чистая приб. | 134,64 | 248,7 | 592,9 | 06,32 | 5,74 | 8,84 |

| Всего | 2129,74 | 4303,1 | 6709,4 | 100 | 100 | 100 |

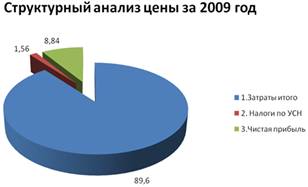

Наибольший удельный вес составляют основные затраты, проанализированные в таблице 2.7. Рассмотрим состав цены за 2009 отчетный год на рисунке 2.5.

Рисунок 2.5 - Структура цен за 2009 год

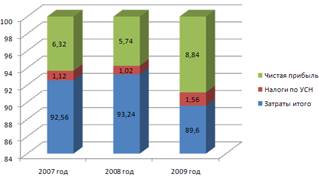

Процентное соотношение элементов цены по процентным долям в общей совокупности за три года представлено на рисунке 2.6.

Рисунок 2.6 - Структурный анализ цены за ряд лет

Структурный анализ цены показывает, что основную часть занимают расходы, непосредственно связанные с себестоимостью продукции.

Анализ цен и товаров конкурентов является важным и ответственным этапом в методике установления цен на товары.

Прежде всего, на данном этапе ценообразования индивидуальному предпринимателю Шумиловой Е.С. необходимо иметь не только данные о ценах конкурентов, но и глубокие исследования технико-экономических характеристик товаров конкурентов. Последнее необходимо для сопоставительного анализа товаров производителя и конкурентов.

Кроме того, на данном этапе проводятся исследования реакции фирмы на возможное изменение цен, предпринятое конкурентом. В результате этого исследования предприниматель должен быть готов ответить на нижеследующие вопросы.

1.Почему конкурент изменил цену: для завоевания рынка, использования недогруженных мощностей, компенсирования издержек или чтобы положить начало изменению цен в отрасли в целом?

2.Планирует ли конкурент изменение цен на время или навсегда?

3.Что произойдет с долей рынка фирмы и ее доходами, если она не примет ответных мер?

4.Собираются ли предпринимать ответные меры другие предприятия?

5.Какими могут быть ответы конкурента и других предприятий на каждую из возможных ответных реакций?

Помимо решения этих вопросов, индивидуальный предприниматель Шумилова Е.С. должен провести и более широкий анализ. Ему следует изучить проблемы, связанные с этапом жизненного цикла своего товара, значение этого товара в рамках своей товарной номенклатуры, изучить намерения и ресурсы конкурента, предложенную цену и чувствительность рынка с точки зрения ценностной значимости товара, динамику издержек в зависимости от объема производства и прочие возможности, открывающиеся перед предпринимателем.

Произведем сравнительный анализ цен ИП Шумилова Е.С. и основных конкурентов ООО «ДАВ-Косметик» и ООО «Новый Свет».

Таблица 2.8Сравнительный анализ цен ИП Шумилова Е.С. и ООО «ДАВ-Косметик».

| № п/п | Наименование позиции | ИП Шумилова Е.С., цена, руб. | ООО «ДАВ-Косметик»., цена, руб. | Ценовая разница, руб. | Ценовая разница, %. |

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Влажные салфетки АКВА 10шт. | 66 | 57,7 | 8,3 | 12,58 |

| 2 | Влажные салфетки Тик-так 10шт | 66 | 49,8 | 16,2 | 24,55 |

| 3 | Влажные салфетки Малыш 10шт | 89 | 88,4 | 0,6 | 0,67 |

| 4 | Влажные салфетки Винус 10шт | 69 | 65,6 | 3,4 | 4,93 |

| 5 | Стир. Порошок ГРАНД 2,5кг | 79,3 | 86,5 | 7,2 | 8,4 |

| 6 | Стир. Порошок Просто Чисто 2кг | 69,7 | 81,0 | 11,3 | 14,02 |

| 7 | Стир. Порошок ДОСЯ 2,5кг | 65,9 | 82,3 | 16,4 | 19,95 |

| 8 | Стир. Порошок ДЭНИ 2,5кг | 58,7 | 72,7 | 1,4 | 19,31 |

| 9 | Стир. Порошок ВАЙТ 3кг | 74,0 | 74,2 | 0,2 | 0,27 |

По данной таблице можно сделать следующие выводы:

1. Цены на недорогие товары, в частности влажные салфетки, в таблице они представлены первыми четырьмя позициями, у ИП Шумилова Е.С. выше, чем в ООО «ДАВ-Косметик» в среднем на 10, 68 %.

2. Большинство же наименований, которые можно охарактеризовать как пользующиеся наибольшим спросом, относящиеся к более высокой ценовой категории и приносящие основной доход, у ИП Шумилова Е.С. дешевле в среднем на 15,61%, чем аналоги в конкурирующей фирме «ДАВ-Косметик».

Сравнительный анализ цен по видам продукции, реализуемой предприятиями-конкурентами ИП Шумилова Е.С. и компанией «ДАВ-Косметик», представлен на Рисунке 2.7.

Рисунок 2.7 - Оценка конкурентоспособности продукции ИП Шумилова Е.С. и товара конкурентов по цене

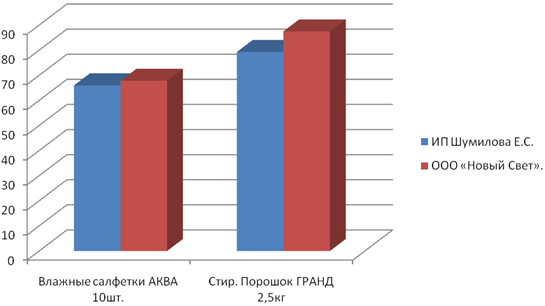

Такого же рода анализ проведем по ценам другой конкурирующей компании ООО «Новый Свет». Все данные, полученные в результате проделанной работы, зафиксированы в таблице 2.9.

Таблица 2.9 Сравнительный анализ цен ИП Шумилова Е.С. и фирмы ООО «Новый Свет».

| № п/п | Наименование позиции | ИП Шумилова Е.С., цена, руб. | ООО«Новый Свет» цена, руб. | Ценовая разница, руб. | Ценовая разница, %. |

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Влажные салфетки АКВА 10шт. | 66 | 67,8 | 1,8 | 2,72 |

| 2 | Влажные салфетки Тик-так 10шт | 66 | 67,4 | 1,4 | 2,12 |

| 3 | Влажные салфетки Малыш 10шт | 89 | 92,3 | 3,3 | 3,7 |

| 4 | Влажные салфетки Винус 10шт | 69 | 71,07 | 2,07 | 3 |

| 5 | Стир. Порошок ГРАНД 2,5кг | 79,3 | 87,5 | 8,2 | 10,34 |

| 6 | Стир. Порошок Просто Чисто 2кг | 69,7 | 83,7 | 14 | 20,08 |

| 7 | Стир. Порошок ДОСЯ 2,5кг | 65,9 | 84,5 | 18,6 | 28,22 |

| 8 | Стир. Порошок ДЭНИ 2,5кг | 58,7 | 73,9 | 15,2 | 25,89 |

| 9 | Стир. Порошок ВАЙТ 3кг | 74,0 | 76,06 | 2,06 | 2,78 |

Проанализировав все показатели, представленные в таблице 2.9, можно вывести среднюю процентную разницу в ценах предприятий-конкурентов по определенным товарным сегментам. На влажные салфетки, продающиеся по ценам от 66 до 92,3 руб., наценка у ИП Шумилова Е.С. в среднем на 2,86% ниже наценки ООО«Новый Свет». Ценовая разница стиральных порошков в категории стоимостью от 58,7 до 87,5 руб., на 17,46% выше у ООО «Новый Свет». Анализ цен ИП Шумилова Е.С. и конкурирующей фирмы ООО «Новый Свет» представлен на рисунке 2.8.

Рисунок 2.8 – Анализ цен ИП Шумилова Е.С. и ООО «Новый Свет»

Если провести анализ уровня цен трех конкурирующих предприятий с целью выявления общей динамики ценового уровня на рынке компьютерных продаж и сопоставить их с предыдущими данными, то можно получить объективное представление о ценовой политике предприятий-конкурентов в целом. Рассмотрим средние текущие цены на некоторые группы товаров и представим их в виде таблицы 2.10.

Таблица 2.10 Аналитические сравнительные данные с ценами основных конкурентов

| Наименование группы товаров | Ип Шумилова Е.С., руб. | ООО «ДАВ», цена, руб. | ООО «Новый Свет», цена, руб. | Ценовая разница (Шумилова-ДАВ), руб. | Ценовая разница (Шумилова-Новый), руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Влажные салфетки АКВА 10шт. | 66 | 57,7 | 67,8 | +8,3 | -1,8 |

| Стир. Порошок ГРАНД 2,5кг | 79,3 | 86,5 | 87,5 | -7,2 | -8,2 |

Как видно из таблицы 2.10 у анализируемого индивидуального предпринимателя Шумилова Е.С. цены реализуемого товара ниже цен конкурента ООО«Новый Свет», а в сравнении с ООО «ДАВ-Косметик», цена может быть выше или ниже, в зависимости от вида продукции.

Сравнительный анализ трех аналогичных товарных позиций на исследуемом предприятии и предприятиях-конкурентах представлен на Рисунке 2.9.

Рисунок 2.9 – Сравнительный анализ цен ИП Шумилова Е.С., ООО «ДАВ-Косметик» и ООО «Новый Свет»

Сопутствующие услуги в анализируемых предприятиях это доставка продукции, во всех предприятиях эта услуга бесплатна, в связи с этим она не рассматривается.

Итоги проведенного анализа цен конкурирующих фирм и индивидуального предпринимателя Шумилова Е.С. наглядно говорят о том, что на исследуемом предприятии сложился средний уровень цен в системе продаж бытовой химии, и оно прочно занимает свою нишу на данном рынке.

Несмотря на сравнительно низкий уровень цен ИП Шумиловой Е.С., можно выделить существенный недостаток в ценовой политике предпринимателя – отсутствие системы скидок клиентам. Разработка системы скидок и дифференциация цен позволила бы ИП Шумиловой использовать цены как мощный инструмент управления доходами.

ИП Шумилова Е.С. значительно превосходит своего конкурента ООО «Новый Свет» по всем видам продукции и имеет гораздо более широкие возможности для ведения конкурентной борьбы. Сравнительный анализ цен ИП Шумилова Е.С. и ООО «ДАВ-Косметик» показал, что разница в цене на продукцию почти отсутствует. Единственная угроза со стороны ООО «ДАВ-Косметик» – это переманивание покупателей за счёт эффекта новизны своей продукции и увеличения ассортимента товара.

Таким образом, главная задача ИП Шумиловой Е.С. в конкурентной борьбе – сохранять достаточно большую дистанцию между собой и ООО «Новый Свет», соблюдая явное лидерство. Крайне внимательно следить за всеми нововведениями в конкурирующей компании ООО «ДАВ-Косметик» (число которых увеличилось в последнее время) и просчитывать, как это может отразиться на состоянии их компании.

Рассмотрим виды элементов затрат и их удельный вес в общей совокупности, произведенных в процессе функциональной деятельности ИП Шумилова Е.С. за последние три года и представим полученные данные в таблице 2.7.

Таблица 2.11 Анализ структуры основных затрат в составе цены

| Структурный элемент затрат | Годы | Доля в общей совокупности затрат, % | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Себестоимость продукции | 1443,6 | 3048,6 | 4490 | 67,63 | 72,56 | 72,19 |

| Коммерческие расходы | 479,9 | 882 | 1369,3 | 22,48 | 20,99 | 22,01 |

| Налог по УСН | 23,8 | 43,9 | 104,6 | 1,11 | 1,04 | 1,68 |

| Затраты на оплату труда | 187,2 | 226,8 | 255,6 | 8,78 | 5,39 | 4,12 |

| Затраты итого | 2134,5 | 4201,3 | 6219,5 | 100 | 100 | 100 |

Отразим полученные данные на рисунке 2.10.

Рисунок 2.10 - Структура основных видов затрат в составе цены

за 2009 год

На основании расчетов, зафиксированных в таблице 2.11 и рис. 2.10 можно сделать вывод, что наибольшую долю в общей совокупности произведенных затрат составляют затраты на закупку продукции и коммерческие расходы.

В целом уровень доходов прибыли и рентабельности индивидуального предпринимателя Шумиловой Е.С. в 2009 году увеличился по сравнению с 2007 годом. Это обусловлено более грамотным использованием материально – технической базы и проводимой ценовой политикой, ориентированной на рост объема продаж.

Глава 3. Практические рекомендации по увеличению доходов ип Шумилова Е.С

3.1 Комплекс мероприятий, направленных на увеличение доходов ИП Шумилова Е.С

Автором разработан комплекс мероприятий, направленных на увеличение доходов ИП Шумилова Е.С. по следующим направлениям:

1.Сдача в аренду неиспользуемой площади склада.

2. Проведение рекламной кампании.

3. Открытие дополнительного демонстрационного и торгового залов.

4. Гибкая система скидок.

Индивидуальный предприниматель Шумилова Е.С. имеет в своем распоряжении складское помещении. Склад разделен на несколько отсеков, один из них не используется предпринимателем. Площадь отсека 54 квадратных метра. Это помещение находится в запущенном состоянии, много мусора и отсутствие окон. Используя труд своих работников, несложно избавится от мусора в помещении, а также обратившись в компанию по установке окон устранить второй недостаток помещения. Установка двух окон обойдутся предпринимателю в 28тыс.руб. Примерная цена аренды складского помещения такого типа колеблется от 200 до 400руб. за квадратный метр в сутки. Сдавая помещение в аренду по минимальной цене в 200руб. за квадратный метр, предприниматель окупит установку окон через 140 дней. Если цена будет выше установка окон окупится раньше, после чего предприниматель будет получать доход согласно цене аренды.

Использование рекламы Для повышения конкурентоспособности ИП Шумилова Е.С. необходимо создать позитивный имидж своей компании. Корпоративный, или организационный имидж – это образ организации в представлении групп общественности. Он привлекает потребителей и партнеров, ускоряет продажи и увеличивает их объем. Он облегчает доступ организации к ресурсам (финансовым, информационным, человеческим, материальным) и ведение операций.

Имидж – это не только средство, инструмент управления, но и объект управления. Позитивный имидж, так же, как и паблисити, создается основной деятельностью компании, а также целенаправленной информационной работой, ориентированной на целевые группы общественности. Эта работа осуществляется в значительной мере посредством маркетинговых коммуникаций (паблик рилейшнз, реклама, личные продажи, стимулирование продаж). Работа по созданию имиджа ведется целенаправленно для каждой группы и различными средствами. Создание имидж ведется на основе стратегического подхода, с помощью интегрированных маркетинговых коммуникаций.

Сегодня необходимость тщательного планирования рекламных кампаний осознает все большее число рекламодателей. Безусловно, правильный выбор позволит повысить эффективность рекламы.

В таблице 3.1 представлены средства распространения рекламы и планируемые расходы на нее.

Таблица 3.1Средства распространения рекламы

| Место размещения рекламы | Сумма | |

| 1 | 2 | |

| ТЕЛЕВИДЕНИЕ | ||

| СТС | По 3 выхода в день в течении 1 мес. Бегущая строка | 1420 ,00 руб. |

| НТВ | 1выход в день в течении месяца. Вечерний ЧАТ | 1080,00 руб. |

После осуществления рекламной кампании планируется увеличение выручки на 5% (по среднестатистическим данным 5% - эффективность рекламных мероприятий) до применения рекламы средняя сумма выручки в месяц составляла 550,000руб., ожидаемый результат после выхода рекламы 577,500руб.

Открытие дополнительного демонстрационного и торгового залов в непосредственной близости от склада.

Открытие дополнительного демонстрационного и торгового залов позволит повысить эффективность розничных сетей реализации ИП Шумилова Е.С. и увеличить валовой объем прибыли, приносимой розничным отделом компании. Открывая новый розничный магазин появляется ряд преимуществ перед существующей структурой розничного отдела:

- увеличивается зона охвата Петропавловска-Камчатского рынка;

- увеличивается суммарное количество розничных клиентов компании;

- каждый из торговых залов розничного отдела становится более свободным, что положительно сказывается на мнении розничных клиентов, нежелающих стоять в очередях.

Система скидок

Компании, как правило, устанавливают не какую-то одну цену, а создают целую систему ценообразования, которая отражает различия в спросе и издержках по географическому признаку, требованиях конкретных сегментов рынка, распределении закупок по времени, объемах заказов, графиков поставок, гарантиях, договорах об обслуживании. Применение скидок и рекламная поддержка товара приводит к различию в норме прибыли изделий.

Чрезвычайно полезным и гибким инструментом маркетинговой политики фирмы является система скидок с цен. Родившись из традиционного для любого базара обычая снижения запрашиваемой цены для покупателя, который берет больше товара, ныне практика установления скидок стала чрезвычайно изощренной, а набор топов скидок весьма разнообразным.

В качестве вознаграждения потребителей за определенные действия, такие, как ранняя оплата счетов, закупки большого объема или внесезонные закупки, многие компании готовы изменять свои исходные цены. Публикуемые цены носят преимущественно справочный характер и довольно часто существенно отклоняются от фактически уплачиваемых покупателем цен вследствие широкого применения системы специальных скидок (discount). Встречаются и русскоязычные варианты термина – удержание с цены и дисконт.

Размер скидок зависит от характера сделки, условий поставки и платежа, взаимоотношений с покупателями и от конъюнктуры рынка в момент заключения сделки.

Скидка за платеж наличными – уменьшение цены для покупателей, которые оперативно оплачивают счета наличными средствами. Покупатель, расплатившийся в течение 10 дней, получает, например, двух-, трехпроцентное снижение от суммы платежа. Эта скидка может применяться и частично, например, только для процента от всей суммы, полученной в пределах 30 дней. При более крупном объеме поставки или более дорогом оборудовании данный вид скидки может сильно активизировать местного контрагента, заинтересованного быстрее продать и получить свой немалый доход.

Подобные скидки широко применяются для улучшения состояния ликвидности поставщика/продавца, ритмичности его денежных поступлений и сокращения расходов в связи с взысканием дебиторской задолженности.

Скидка за объем покупаемого товара – соразмерное уменьшение цены для покупателей, закупающих большие количества аналогичного товара. Обычно скидка устанавливается в процентах к общей стоимости или единичной цене установленного объема поставки, например, 10% скидки при заказе свыше 1000 штук. Скидки могут предлагаться на некумулятивной основе (на каждый размещенный заказ) или на кумулятивной основе (на количество изделий, заказанных за определенный период).

Скидки за количество должны предлагаться всем покупателям, но в этом случае поставщик/продавец должен следить за тем, чтобы сумма скидок не превышала его суммы экономии по издержкам в связи с увеличением объемов продаваемого товара. Скидки такого рода могут служить также для потребителя стимулом делать закупки у одного продавца.

Скидка за оборот, бонусная скидка (bonus), предоставляется постоянным покупателям на основании специальной доверенности. В контракте в этом случае устанавливается шкала скидок (scale of discount), в зависимости от достигнутого оборота в течение определенного срока (обычно одного года), а также порядок выплаты сумм на основе этих скидок.

Для сохранения долгих деловых отношений со своими контрагентами, а также для привлечения новых клиентов, индивидуальному предпринимателю Шумиловой Е.С. необходима простая и одновременно продуктивная система скидок для покупателей. Покупателю можно предложить на выбор систему скидок.

Например: скидка за объем покупаемого товара или скидка за оборот.

Скидка за объем покупаемого товара представлена в таблице 3.2.

Таблица 3.2 Скидка за объем покупаемого товара

| Сумма покупки | Скидка |

| 1 | 2 |

| от 3 до 6 тыс.руб. | 1% |

| от 6 до 9 тыс.руб. | 2% |

| от 9 до 12 тыс.руб. | 3% |

| от 12 до 15 тыс.руб. | 4% |

| от 15 тыс.руб. и выше | 5% |

Скидка за оборот:

При оплате контрагентом товара на сумму 120тыс.руб, в месяц, на следующий месяц ему предоставляется скидка в размере 5% не зависимо от суммы закупа.

Также можно добавить скидку за оплату без отсрочки.

Обобщив практику применяемых скидок, можно сделать вывод, что они способствуют выполнению ценой ее стимулирующей функции, помогают маркетинговым исследованиям. А именно: способствуют снижению издержек производства, хранения, реализации вследствие возросшего сбыта, облегчает завоевание постоянных клиентов и перспективное планирование деятельности фирмы, стимулируют заказы больших объемов, оказывают рекламное содействие сбыту на рынке.

Похожие работы

... органом исполнительной власти, уполномоченным в порядке, установленном Конституцией РФ и Федеральным конституционным законом «О Правительстве Российской Федерации». Государственную регистрацию индивидуальных предпринимателей осуществляет ФНС России (Федеральная налоговая служба.) (п. 1 постановления Правительства РФ от 17.05.2002 № 319 «Об уполномоченном федеральном органе исполнительной ...

... индивидуального предпринимательства. [41] 2. ВОПРОСЫ ПРИОБРЕТЕНИЯ И ПРЕКРАЩЕНИЯ ПРАВОВОГО СТАТУСА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ 2.1 Государственная регистрация индивидуального предпринимателя как хозяйствующего субъекта и регистрация прекращения деятельности индивидуального предпринимателя Граждане Российской Федерации, а также иностранные граждане законно находящиеся на территории ...

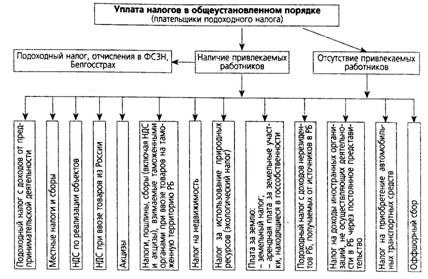

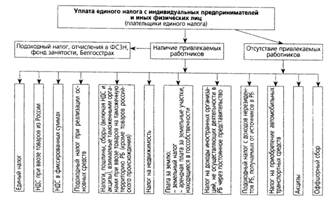

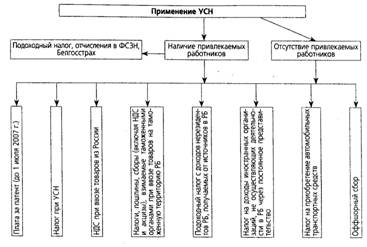

... в порядке, установленном статьей 52 Налогового кодекс. Таким образом, можно сделать вывод о разнообразии систем налогообложения индивидуальных предпринимателей. Это позволяет индивидуальным предпринимателям гибко и успешно реагировать на изменения в экономике Республики Беларусь, конъюнктуре рынка и т.п. В том числе очень важна возможность перехода от одной системы налогообложения к другой. ...

... к вычету принимается вся сумма "входящего" НДС. По всем остальным позициям ведется раздельный учет. 3.3 Выбор оптимального варианта налогообложения Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД ( ...

0 комментариев