Экономическая характеристика деятельности ООО «МС-компании»

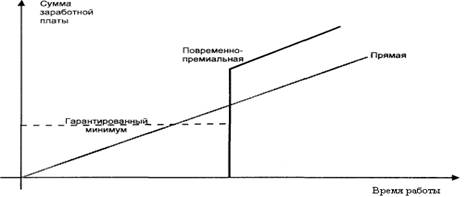

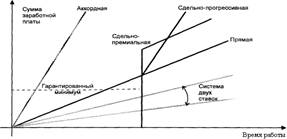

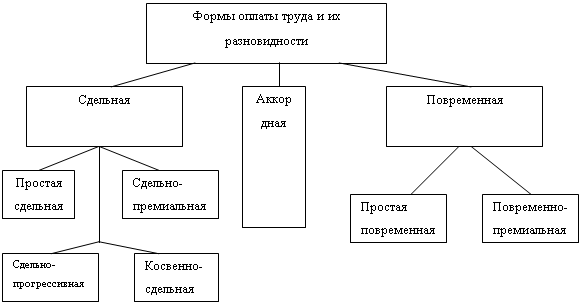

Сущность и функции заработной платы, системы и формы оплаты труда

Основы трудовых отношений на примере ООО «МС-компания»

Состояние учета оплаты труда в ООО «МС – компании»

Синтетический и аналитический учет расчетов по оплате труда

Удержания и вычеты из заработной платы

Значение, задачи, методы и информационное обеспечение анализа ФЗП

Обзор методик анализа фонда заработной платы

Анализ фонда оплаты труда ООО «МС-компания»

Обзор программных средств автоматизации бухгалтерского учета

Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании»

Навигация

Экономическая характеристика деятельности ООО «МС-компании»

Бухгалтерский учет расчетов с персоналом по оплате труда и экономический анализ фонда оплаты труда (на примере ООО "МС-компания")

193586

знаков

26

таблиц

5

изображений

1.1 Экономическая характеристика деятельности ООО «МС-компании»

Торгово-производственная компания «МебельСтиль» (ООО «МС-компания») была создана в 1992 году и существует на рынке города Иркутска уже 18 лет. Компания «Мебель-Стиль» - крупнейший производитель офисной мебели от Урала до Дальнего Востока. Современная фабрика, партнерство с ведущими отечественными и зарубежными производителями, складской комплекс, сеть фирменных салонов, транспортная и сервисная службы – благодаря этому компания может предложить широкий ассортимент мебельных коллекций и достойный сервис. ООО «МС-компания» имеет отделения в Москве, Новосибирске, Красноярске, Курске и многих других городах России.

ООО «МС-компания» является обществом с ограниченной ответственностью, юридическим лицом, имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, вправе от своего имени приобретать и осуществлять имущественные и иные неимущественные права, нести обязанности. Форма собственности частная. Предприятие имеет общую систему налогообложения, фирменное наименование, круглую печать, содержащую полное наименование на русском языке и указание на место нахождения общества, а также имеют штампы и бланки со своим фирменным наименованием, эмблему и другие средства индивидуализации. ООО «МС-компания» имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральным законодательством.

Основными видами деятельности предприятия, согласно его Уставу, являются:

· производство офисной мебели;

· розничная реализация мебели;

· дизайн мебели;

· доставка мебели;

· сборка мебели.

Дополнительные виды деятельности: разработка новейших технологий для практической реализации производственно-хозяйственной деятельности предприятия, осуществление рекламной деятельности собственной продукции.

ООО «МС-компания» представляет собой единый производственно-торговый комплекс взаимосвязанных единиц.

В производственную структуру ООО «МС-компания» входят:

1. цех основного производства;

2. вспомогательный цех по производству тары;

3. сеть магазинов;

4. складское хозяйство – склад товаров и инструментальный склад.

Заботясь о своих покупателях, ООО «МС-компания» предлагает большой ассортимент мягкой и комплектов корпусной мебели для офиса:

· коллекции кабинетов руководителя (переговорная комната, офисные столы, тумбы, кресла, шкафы, диваны и пр.);

· офисную мебель для сотрудников;

· наборы оперативной офисной мебели: компьютерные столы, стулья и кресла для персонала;

· современные модели кожаной офисной мебели оптом и в розницу;

· мягкую мебель для зон ожидания, стулья для посетителей.

Также широко представлен ассортимент продукции для конференц-залов: новинки офисных решений – брифинги, ресепшен, конференц – зоны, офисная металлическая мебель: шкафы архивные, шкафы бухгалтерские, сейфы огнестойкие, взломостойкие, оружейные, стеллажи архивные, ключницы, сейфы для офисов, гостиниц, автомобилей, офисные перегородки, разнообразные аксессуары.

Сегодня ООО «МС-компания» предлагает потребителю наряду с мебелью собственного производства лучшие модели российских и европейских производителей. Качество продукции предприятия и высокий уровень его работы подтверждены сертификатами качества, дипломами и медалями ведущих международных и российских мебельных выставок.

Для ООО «МС-компания» характерна линейно-функциональная система управления, когда функциональные службы или отдельные специалисты в зависимости от выполняемых функций выполняют работу, подчиняясь линейному руководителю. Подобное сочетание делает работу достаточно эффективной. При четкой системе взаимосвязей и полной ответственности происходит высвобождение линейных руководителей от решения несвойственных им вопросов.

Должностные лица ООО «МС-компании»:

· Генеральный директор;

· Заместитель генерального директора - финансовый директор;

· Начальник отдела производства;

· Главный бухгалтер;

· Начальник планово-экономического отдела;

· Начальник отдела продаж;

· Начальник отдела кадров;

· Начальник административно-хозяйственного отдела;

· Начальник отдела сборки и доставки.

Управление предприятием обеспечивает его деятельность, направленную на получение прибыли и исполнение в связи с этим производственных и других договоров (соглашений, контрактов), участником которых является предприятие.

Управление ООО «МС-компанией» осуществляется в соответствии с Уставом общества, Положением о структуре управления организацией, административными инструкциями по делопроизводству и другими инструктивно-методическими материалами.

Структура управления включает в себя руководство предприятия (генеральный директор и его заместитель - финансовый директор) и руководителей структурных подразделений (начальников отделов).

Общее управление ООО «МС-компанией» осуществляет генеральный директор. Статус, порядок назначения и освобождения от должности генерального директора определяется федеральным законом "Об обществах с ограниченной ответственностью" и Уставом предприятия. Непосредственное управление осуществляет заместитель генерального директора. Он назначается и освобождается от должности приказом генерального директора.

Основными структурными единицами организации являются отделы. Общее управление работой отделов осуществляет финансовый директор. Непосредственное управление работой подразделения осуществляет руководитель отдела. Руководитель подразделения назначается и освобождается от должности приказом генерального директора на основании служебной записки, поданной заместителем директора.

В соответствии с текущими направлениями деятельности и обеспечивающими функциями в административную структуру входят отделы:

· Отдел производства.

· Отдел продаж.

· Административно-хозяйственный отдел.

· Планово-экономический отдел.

· Отдел бухгалтерского учета.

· Отдел кадров.

· Отдел сборки и доставки.

Структура управления ООО «МС-компанией» представлена в приложении 1.

Сотрудники отделов подчиняются своему непосредственному руководителю, а также выполняют приказы и распоряжения генерального директора и его заместителя. В своей работе сотрудники структурных подразделений руководствуются Положением о подразделении, административными и должностными инструкциями, приказами генерального директора, распоряжениями финансового директора, а также распоряжениями и указаниями руководителей структурных подразделений. Бухгалтерская служба в ООО «МС-компании» учреждена как структурное подразделение, возглавляемое главным бухгалтером.

Организационная структура бухгалтерской службы ООО «МС-компании» зависит от специфики деятельности предприятия: объёма и особенностей производства и продаж, объёма учётной работы. На предприятии установлена автоматизированная форма учета. В ООО «МС-компании» линейно-функциональный тип организации бухгалтерской службы. В бухгалтерии созданы участки учётной работы:

· учёт материалов и основных средств, их поступления и выбытия, хранения и использования;

· учёт расчетов по оплате труда, включающие расчеты с работниками, с государственными внебюджетными фондами и т. п.;

· учёт торговых операций, ведущий учет товаров, их поступления, хранения и реализации, расчетов с покупателями и заказчиками;

· учёт денежных средств, кассовых и банковских операций;

· учёт производства, расчетов с поставщиками и подрядчиками;

· налоговый учёт.

Юридический статус бухгалтерии закреплен Положением о структурном подразделении бухгалтерии.

Схематическое изображение организационной структуры бухгалтерской службы ООО «МС-компании» приводится в приложении 2.

Учетная политика предприятия ООО «МС-компания» обеспечивает целостность системы бухгалтерского учета. Она охватывает все аспекты учетного процесса: методологический, технический и технологический.

Методологический аспект учетной политики предприятия ООО «МС-компания» предусматривает следующие положения:

- Суммы начисленной оплаты труда работникам, осуществляющим операции по приобретению объектов основных средств, включая их погрузку, разгрузку, монтаж производственного оборудования, относятся к числу фактических затрат на приобретение внеоборотных активов в соответствии с Положением по бухгалтерскому учету «Учет основных средств».

- В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» оплата труда работников, занятых разгрузкой и перемещением приобретенных материально - производственных запасов включается в фактическую себестоимость заготавливаемых материалов.

- В зависимости от направления расходов суммы начисленной оплаты труда подлежат включению в затраты:

· основного производства;

· вспомогательного производства;

· общепроизводственного характера;

· общехозяйственного характера;

· связанные с исправлением брака.

- В соответствии с Положением по бухгалтерскому учету «Расходы организации» затраты по заготовке и доставке товаров, реализации товаров и услуг включаются в состав расходов на продажу.

- В целях равномерного включения предстоящих расходов в издержки производства отчетного периода создавать резервы на предстоящую оплату отпусков работников в сумме 10% и на выплату вознаграждений по итогам работы за год в сумме 10%.

Технический аспект учётной политики ООО «МС-компании» предполагает следующие ее составляющие:

- при отражении финансово-хозяйственных операций используется рабочий План счетов в соответствии с приложением к учётной политике;

- в учетной политике определена журнально-ордерная, автоматизированная форма счетоводства;

- установлена компьютерная технология обработки учетной информации, бухгалтерский учет ведётся с использованием программного обеспечения «1С: Предприятие 8.1»;

- контроль за хозяйственными операциями возложен на Главного бухгалтера организации;

- бухгалтерский учет осуществляется и бухгалтерская отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером;

- ежегодно производится инвентаризация имущества и обязательств.

Анализ технологического аспекта учётной политики показывает, что в ООО «МС-компании» учёт ведётся в соответствии с Положением по бухгалтерскому учету 1/2008. В частности, бухгалтерией соблюдаются требования, предъявляемые ПБУ 1/2008:

· своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности;

· осмотрительность (не допускается создание скрытых резервов);

· полное и достоверное отражение в бухгалтерском учете фактов хозяйственной деятельности;

· тождественность в аналитическом и синтетическом учете оборотов и остатков по счетам на последний календарный день каждого месяца;

· рациональное ведение бухгалтерского учета.

Основные экономические показатели работы ООО "МС-компания" за 2008 – 2009 годы представлены в таблице.

Таблица 1.1.

Основные экономические показатели деятельности организации за 2 года

| Показатели | Базисный год (2008), тыс. руб. | Отчетный год (2009), тыс. руб. | Отклонение (+, –) | Темпы прироста, % |

| 1 | 3 | 4 | 5 = 3 – 4 | 6 |

| Выручка (нетто) от продаж товаров, работ, услуг (без НДС) | 278 465 | 286 753 | 8 288 | 2,98 |

| Себестоимость проданных товаров, продукции, работ, услуг | 213 207 | 218 104 | 4 897 | 2,30 |

| Валовая прибыль | 65 258 | 68 649 | 3 391 | 5,20 |

| Фонд оплаты труда | 19 145 | 21 717 | 2 572 | 13,43 |

| Среднесписочная численность | 85 | 84 | -1 | -1,18 |

| Коммерческие расходы | 7 645 | 5 311 | -2 334 | -30,53 |

| Управленческие расходы | 5 437 | 4 235 | -1 202 | -22,11 |

| Прибыль / убыток от продаж (стр. 010 – 020 – 030 – 040) | 52 176 | 59 103 | 6 927 | 13,28 |

| Прочие доходы | 17 008 | 22 791 | 5 783 | 34,00 |

| Прочие расходы | 20 779 | 24 896 | 4 117 | 19,81 |

| Прибыль / убыток до налогообложения (стр. 050 + 060 –070 + 080 + + 090 – 100 + 120 – 130) | 48 405 | 56 998 | 8 593 | 17,75 |

Как видно из таблицы 1.1, на предприятии наблюдается рост выручки от реализации по сравнению с прошлым годом на 8 288 тыс. руб.: с 278 465 тыс. руб. в прошлом году до 286 753 тыс. руб. в отчетном году. Это связано с тем, что в отчетном периоде произошло увеличение объема производства и продаж, что характеризует деятельность предприятия с положительной стороны.

Себестоимость реализованной продукции по сравнению с прошлым годом возросла на 4 897 тыс. руб.: с 213 207 тыс. руб. в прошлом году до 218 104 тыс. руб. Это можно объяснить увеличением количества использованного сырья и закупленных товаров в связи с увеличением выпуска продукции и объема продаж. Темпы прироста себестоимости в отчетном году составляют 2,30%.

За счет опережающего роста выручки над ростом себестоимости валовая прибыль возросла по сравнению с прошлым годом на 3 391 тыс. руб. (с 65 258 тыс. руб. до 68 649 тыс. руб.), а темпы ее прироста составляют 5,20%.

В отчетном периоде фонд заработной платы увеличился на 2 572 тыс. руб. с 19 145 тыс. руб. в 2008 году до 21 717 тыс. руб. в 2009 году. Среднесписочная численность работающих почти не изменилась и составляет 85 человек в прошлом году и 84 человека в отчетном. Рост фонда оплаты труда в отчетном периоде говорит о недостаточной эффективности управления предприятием.

Величина коммерческих расходов по сравнению с прошлым годом понизилась на 2 334 тыс. руб.: с 7 645 тыс. руб. в прошлом году до 5 311 тыс. руб. в отчетном году. Управленческие расходы по сравнению с прошлым годом также снизились на 1 202 тыс. руб.: с 5437 тыс. руб. до 4235 тыс. руб., что составляет 22,11%.

Прибыль от продаж возросла на 6 927 тыс. руб. по сравнению с прошлым годом с 52 176 тыс. руб. в прошлом году до 59 103 тыс. руб. в отчетном году, а темпы ее прироста составляют 13,28%.

Прочие доходы по сравнению с прошлым годом увеличились на 5 783 тыс. руб. с 17 008 тыс. руб. до 22 791 тыс. руб., а их прирост равен 34%. Прочие расходы также возросли на 4 117 тыс. руб. с 20 779 тыс. руб. в прошлом году до 24 896 тыс. руб. в отчетном году, что составляет 19,81%.

Величина прибыли до налогообложения в отчетном году возросла на 8 593 тыс. руб. с 48 405 тыс. руб. в прошлом году до 56 998 тыс. руб. Темпы прироста прибыли составляют 17,75%. Общий рост выручки и прибыли от продаж положительно характеризует работу предприятия ООО «МС-компания» и его прибыльность.

Похожие работы

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... и дебетовую ведомость по счету 70. После заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Алтаймолпром» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения ...

0 комментариев