Экономическая характеристика деятельности ООО «МС-компании»

Сущность и функции заработной платы, системы и формы оплаты труда

Основы трудовых отношений на примере ООО «МС-компания»

Состояние учета оплаты труда в ООО «МС – компании»

Синтетический и аналитический учет расчетов по оплате труда

Удержания и вычеты из заработной платы

Значение, задачи, методы и информационное обеспечение анализа ФЗП

Обзор методик анализа фонда заработной платы

Анализ фонда оплаты труда ООО «МС-компания»

Обзор программных средств автоматизации бухгалтерского учета

Автоматизация бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании»

Навигация

Основы трудовых отношений на примере ООО «МС-компания»

Бухгалтерский учет расчетов с персоналом по оплате труда и экономический анализ фонда оплаты труда (на примере ООО "МС-компания")

193586

знаков

26

таблиц

5

изображений

2.1 Основы трудовых отношений на примере ООО «МС-компания»

Основанием возникновения трудовых отношений между работником и предприятием ООО «МС-компания» является заключение трудового договора. Трудовой договор подписывается руководителем предприятия и работником с указанием предмета, срока договора, размеров оплаты труда, режима рабочего времени, обязанностей и реквизитов сторон, условий прекращения трудового договора. Дата подписания трудового договора является первым днем работы вновь принятого сотрудника на предприятии.

Изменение определённых сторонами условий трудового договора, в том числе перевод на другую работу, перемещение допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных Трудовым Кодексом РФ. Трудовой договор подлежит расторжению в порядке и по основаниям, предусмотренным действующим трудовым законодательством Российской Федерации. Днем прекращения трудового договора во всех случаях является последний день работы работника, за исключением случаев, когда работник фактически не работал, но за ним в соответствии с Трудовым кодексом РФ сохранялось место работы (должность).

Работники ООО «МС-компании» имеют право заключать трудовые договоры о выполнении в свободное от основной работы время другой регулярной оплачиваемой работы на предприятии (внутреннее совместительство) и (или) у другого работодателя (внешнее совместительство). На работника с его согласия могут возлагаться обязанности временно отсутствующего работника (совмещение профессий или должностей) без освобождения от работы с установлением доплаты в размере, определённом соглашением сторон. При этом каждая из таких доплат не должна быть меньше 50% ставки (оклада) совмещаемой (временно замещаемой) должности, и меньше минимального размера оплаты труда, установленного в Российской Федерации. Совмещение профессий (должностей) оформляется приказом генерального директора, определяющим срок (период) совмещения и размер доплаты. Ознакомление работника с приказом и его согласие на совмещение подтверждается подписью работника на приказе.

Все операции по учету кадров и расчетам с персоналом по оплате труда, проводимые ООО «МС-компанией», оформляются первичными оправдательными документами, которые формируются в программе 1С: "Зарплата и Управление Персоналом 8.1". Все формы первичной учетной документации соответствуют Постановлению Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Ниже приведены унифицированные формы по учету труда и его оплаты, используемые в ООО «МС-компании» и порядок их заполнения.

При приеме на работу одного работника составляется приказ по форме N Т-1. В том случае, если в организацию принимается одновременно несколько работников, то на всех может быть оформлен один приказ по форме N Т-1а.

При оформлении приказа о приеме на работу указываются сведения:

наименование структурного подразделения;

профессия (должность);

испытательный срок, если работнику устанавливается испытание при приеме на работу;

условия приема на работу (в том числе указываются оклад или тарифная ставка) и характер предстоящей работы (основное место работы, работа по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника и др.).

Приказ о приеме на работу подписывается руководителем организации и его объявляют работнику(ам) под расписку.

На основании приказа о приеме на работу заполняются документы:

трудовая книжка работника;

личная карточка работника (форма N Т-2);

лицевой счет работника (форма N Т-54 и N Т-54а).

Личная карточка работника (форма N Т-2) заполняется на лиц, принятых на работу, сотрудником отдела кадров в одном экземпляре. Делаются записи в разделах на основании соответствующих документов. Лицо, принимаемое на работу, подписывает личную карточку с указанием даты ее заполнения.

Штатное расписание (форма N Т-3) содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Штатное расписание утверждается приказом руководителя организации, изменения в штатное расписание также вносятся в соответствии с приказом.

Приказ о переводе работника на другую работу (форма N Т-5) заполняется работником отдела кадров, подписывается руководителем организации и объявляется работнику под расписку. В данном приказе указывается оклад (тарифная ставка) по новому месту работы. Если одновременно переводятся несколько работников на другую работу, это может быть оформлено одним приказом по форме N Т-5а.

На основании приказа о переводе делаются отметки в формах:

в личной карточке (формы N Т-2);

лицевом счете (формы N Т-54 и Т-54а);

вносится запись в трудовую книжку.

Приказ (распоряжение) о предоставлении отпуска работнику (форма N Т-6) составляется работником кадровой службы, подписывается руководителем организации и объявляется работнику под расписку. При предоставлении отпуска нескольким работникам приказ составляется по форме N Т-6а.

На основании данного приказа делаются отметки в следующих формах:

в личной карточке (форма N Т-2);

лицевом счете (формы N Т-54 и Т-54а);

производится расчет заработной платы, причитающейся за отпуск, по форме N Т-60 "Записка-расчет о предоставлении отпуска работнику".

График отпусков (форма N Т-7) визируется руководителем кадровой службы, руководителями структурных подразделений и утверждается руководителем организации.

Приказ о прекращении действия трудового договора с работником (форма N Т-8) заполняется работником кадровой службы, подписывается руководителем организации, объявляется работнику под расписку. В случае расторжения договора с несколькими работниками приказ издается по форме N Т-8а.

На основании приказа делается запись в следующих формах:

в личной карточке (форма N Т-2);

в лицевом счете (форма N Т-54 и Т-54а);

в трудовой книжке;

производится расчет с работником по форме N Т-61 "Записка-расчет при прекращении действия трудового договора ".

При прекращении трудового договора выплата всех сумм, причитающихся работнику от предприятия ООО "МС-компания", производится в день увольнения работника. Выходное пособие при расторжении ТД выплачивается работнику в случаях и в порядке, установленном трудовым законодательством РФ. При увольнении работника предприятие имеет право произвести удержания из заработной платы этого работника для погашения его задолженности работодателю в случаях и в размере, предусмотренном статьями 137 и 138 ТК [2, с. 73].

Приказ о направлении работника в командировку (форма N Т-9) заполняется работником кадровой службы, подписывается руководителем организации или уполномоченным им лицом. В приказе указываются фамилия и инициалы, структурное подразделение, профессия (должность) командируемого, а также цель, время и место(а) командировки. При направлении в командировку нескольких работников приказ издается по форме N Т-9а.

Приказ (распоряжение) о поощрении работника(ов) (форма № Т-11 и Т-11а) применяется для оформления и учета поощрений за успехи в работе. Составляется на основании представления руководителя структурного подразделения, в котором работает сотрудник и подписывается руководителем.

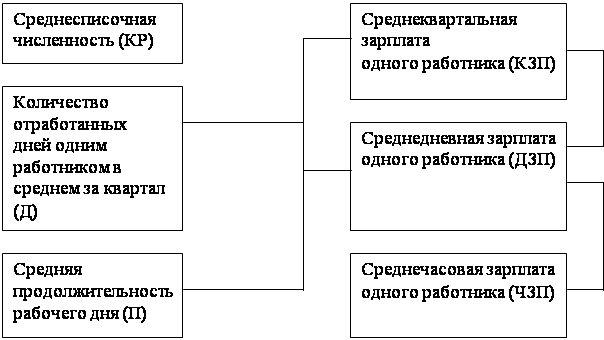

Табель учета использования рабочего времени (форма N Т-13) составляется и подписывается в одном экземпляре руководителем структурного подразделения ООО "МС-компании", работником кадровой службы и передается в бухгалтерию. Табель учета использования рабочего времени содержит данные об отработанном персоналом предприятия времени, на основании которых бухгалтерией предприятия производится расчет заработной платы, а также составляется налоговая и статистическая отчетность.

Отметки в табеле о причинах неявок на работу или о работе в режиме неполного рабочего дня, о работе в сверхурочное время и других отступлениях от нормальных условий работы должны быть сделаны только на основании документов, оформленных надлежащим образом (листок нетрудоспособности и др.).

Расчетная ведомость (форма N Т-51) формируется ежемесячно после начисления и расчета заработной платы в бухгалтерии.

Начисление оплаты труда производится на основании данных первичных документов по учету выработки, фактически отработанного времени, приказов руководителя, заявлений работников и других документов.

После начисления заработную плату работников ООО "МС-компании" перечисляют по реестру на банковские пластиковые карты. Недавно принятые сотрудники получают заработную плату по платежной ведомости (форма Т-53). На титульном листе платежной ведомости указывается общая сумма, предназначенная к выплате. Платежная ведомость и реестр для перечисления зарплаты в банк подписываются руководителем организации и главным бухгалтером. В конце платежной ведомости указываются суммы выплаченной и депонированной заработной платы. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице ведомости.

Журнал регистрации платежных ведомостей (форма N Т-53а) применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации.

Лицевые счета (формы N Т-54 и Т-54а) на каждого работника ООО "МС-компании" формируются на основании расчетов заработной платы и применяются для отражения сведений о заработной плате, выплаченной работнику. В лицевом счете указывается необходимая информация: фамилия, имя, отчество, дата рождения, отдел организации, категория персонала, табельный номер работника, количество детей (для определения льгот при расчете налога на доходы физических лиц), дата поступления на работу, помесячно отражаются все виды начислений и удержаний, которые произведены.

Записка-расчет о предоставлении отпуска работнику (форма N Т-60) применяется для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска.

Записка-расчет при прекращении действия трудового договора с работником (форма N Т-61) применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора.

Предприятие может заключать договора гражданско-правового характера для выполнения временных работ. По окончании работ по таким договорам составляется "Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы" (Ф-№ Т-73). Составляется работником, ответственным за приемку выполненных работ, утверждается руководителем и передается в бухгалтерию для расчета и выплаты исполнителю работ причитающейся суммы.

Каждый работник ООО «МС-компании» имеет право на ежегодный оплачиваемый отпуск с сохранением средней заработной платы и места работы (ст.114 ТК РФ). Увольнение работника во время его нахождения в отпуске не допускается (ст.81 ТК РФ). Работодатель предоставляет оплачиваемые ежегодные отпуска продолжительностью 28 календарных дней и ежегодные дополнительные оплачиваемые отпуска продолжительностью 8 календарных дней, ежегодные дополнительные оплачиваемые отпуска работникам, занятым на работах с вредными условиями труда, продолжительностью три календарных дня, отпуска без сохранения заработной платы по семейным обстоятельствам и другим уважительным причинам на срок по соглашению между работником и работодателем. Оплата ежегодного основного оплачиваемого отпуска производится не позднее, чем за три дня до его начала. Если продолжительность отпуска работника составляет более 28 календарных дней, он вправе написать заявление с просьбой заменить ему превышающую нормальную продолжительность отпуска часть денежной компенсацией (ст.126 ТК РФ).

В случае направления в служебную командировку работнику ООО «МС-компании» согласно коллективному договору возмещаются расходы по проезду, найму жилого помещения, суточные в размере 800 руб. для поездок по территории России. Также компенсируются расходы, связанные с разъездным характером работы отдельным категориям работников.

Оплата за период нахождения работника в командировке, как и отпускных, производится по среднему заработку. Средний заработок за период нахождения работника в командировке сохраняется за все дни работы по графику, установленному в командирующей организации. Работник по возвращении из командировки обязан представить работодателю в течение 3 рабочих дней авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему перед отъездом в командировку денежному авансу на командировочные расходы. К авансовому отчету прилагаются командировочное удостоверение, оформленное надлежащим образом, документы о найме жилого помещения, фактических расходах по проезду и об иных расходах, связанных с командировкой.

Предприятие ООО «МС-компания» выплачивает работнику пособие по временной нетрудоспособности в соответствии с законодательством РФ на основании листка временной нетрудоспособности. Особое внимание обращается на правильность оформления больничного листа. Если на нем нет подписей и печатей, то начислять и выплачивать пособие по временной нетрудоспособности организация не имеет права.

В соответствии со ст.183 ТК РФ и с Федеральный законом «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» от 29.12.06 г. №255 - ФЗ (ред. от 28.09.2010 г. № 243-ФЗ) при временной нетрудоспособности работника предприятие выплачивает ему пособие по временной нетрудоспособности.

Работник приобретает право на пособие по временной нетрудоспособности в следующих случаях:

- при заболевании или травме;

- при уходе за больным членом семьи;

- во время нахождения на карантине (либо карантина ребенка до 7 лет);

- при помещении в стационар протезно-ортопедического предприятия для протезирования;

- в случае долечивания в санаторно-курортном учреждении непосредственно после стационарного лечения по направлению медицинского учреждения;

Право на пособие имеют все работники, в том числе работающие по совместительству и во время испытательного срока.

Кроме того, в том случае, если временная нетрудоспособность наступила по перечисленным выше причинам в течение 30 календарных дней со дня увольнения работника, оплата периода временной нетрудоспособности производится за счет средств фонда социального страхования по прежнему месту работы.

Пособие по временной нетрудоспособности в случаях заболевания или травмы выплачивается застрахованным лицам за первые два дня временной нетрудоспособности за счет средств работодателя, а за остальной период, начиная с 3-го дня временной нетрудоспособности - за счет средств Фонда социального страхования Российской Федерации.

Пособие по беременности и родам назначается на основании листка временной нетрудоспособности и выплачивается по месту работы за счет средств Фонда социального страхования РФ в размере 100% среднего заработка женщинам, подлежащим государственному социальному страхованию и находящимся в отпуске по беременности и родам, а также усыновившим ребенка (детей) в возрасте до трех месяцев.

Женщины, вставшие на учет в медицинских учреждениях в ранние сроки беременности (до 12 недель), имеют право на получение единовременного пособия. Пособие выплачивается за счет средств Фонда социального страхования Российской Федерации с начислением районного коэффициента в размере 20% по справке из женской консультации в размере 494,5 (412,09 * 1,2) руб. на день предоставления отпуска по беременности и родам.

Единовременное пособие при рождении ребенка начисляется на основании заявления о назначении пособия, справки о рождении ребенка, выданной органами ЗАГСа и справки с работы второго родителя о том, что ему не выплачивалось пособие. Единовременное пособие выплачивается с 01.01.10 г. в размере 13 186,62 (10 988,85 * 1,2) рублей на каждого ребенка за счет средств Фонда социального страхования Российской Федерации.

Право на ежемесячное пособие на период отпуска по уходу за ребенком (рожденным, усыновленным, принятым под опеку) до достижения им возраста полутора лет имеют матери (другие опекуны, фактически осуществляющие уход за ребенком), подлежащие государственному социальному страхованию.

Для начисления пособия представляются заявление о его назначении, копия свидетельства о рождении ребенка и справка с работы второго родителя о том, что ему не выплачивалось пособие.

Указанное пособие выплачивается ежемесячно лицу, находящемуся в отпуске по уходу за ребенком до достижения им возраста полутора лет, в размере 40% средней заработной платы, но не менее 2472,49 (2060,41 руб.*1,2) на первого ребенка и 4944,98 (4120,82 руб.*1,2) на второго ребенка, независимо от числа детей, за которыми осуществляется уход.

Похожие работы

... физических лиц); - ЕСН (единого социального налога); - страховых взносов на обязательное пенсионное страхование; - взносов на страхование от несчастных случаев и профзаболеваний. 2. Организация бухгалтерского расчетов с персоналом по оплате труда в Механическом цехе ООО «ВМЗ-Техно» 2.1. Характеристика деятельности Механического цеха ООО «ВМЗ-Техно» Свою работу «Механический цех» ...

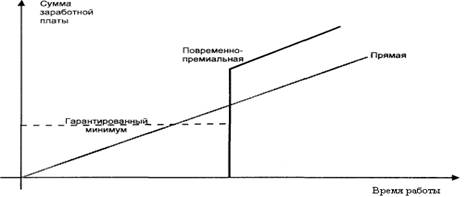

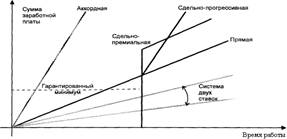

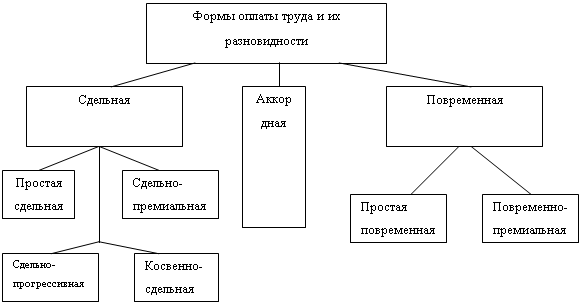

... ; надлежащее качество материалов, инструментов, иных средств и предметов, необходимых для выполнения работы, их своевременное предоставление работнику; условия труда, соответствующие требованиям охраны труда и безопасности производства. Глава 2 УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Виды, формы и системы оплаты труда Выплата заработной платы обычно производится в денежной форме в валюте ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

... и дебетовую ведомость по счету 70. После заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Алтаймолпром» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения ...

0 комментариев