Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Оценка кредитоспособности заемщиков коммерческого банка в процессе кредитования

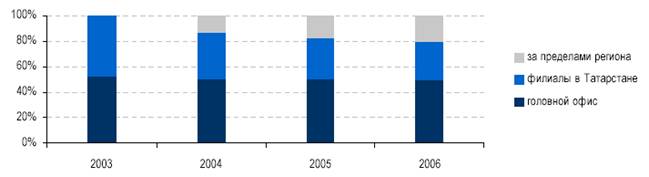

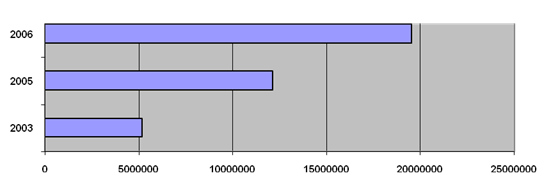

Апреля 2005 года было зарегистрировано преобразование ОДО «Банк ««Казанский»» в открытое акционерное общество

Кредитная политика Банка «Казанский»

Оценка кредитоспособности заемщика

Пути снижения кредитного риска

Информация о руководстве

Характер деятельности предприятия и длительность его функционирования;

Пути повышения кредитоспособности заемщика и работа с проблемными кредитами

Необходимо тщательно изучать кредитную историю клиента, для выяснения предыдущего опыта его общения с другими банками и финансовыми учреждениями;

Навигация

Характер деятельности предприятия и длительность его функционирования;

Кредитная политика Банка "Казанский"

138300

знаков

16

таблиц

2

изображения

1. Характер деятельности предприятия и длительность его функционирования;

2. Факторы производства:

– трудовые ресурсы руководителей, управленцев и персонала (образование, компетентность и возраст руководителя, наличие у него преемников, частота передвижения управленцев по рабочим местам, структура персонала, показатели простоя, соотношение оплаты труда и добавленной стоимости (должно быть в пределах 70%);

– производственные ресурсы (соотношение амортизации и амортизируемых средств, уровень инвестиций);

– финансовые ресурсы;

– экономическая среда (на какой стадии жизненного цикла находится выпускаемая продукция, является ли предприятие монопольным производителем, условия конкуренции, стадия развития рынка основной продукции предприятия, коммерческая политика фирмы, степень освоения приемов и способов маркетинга).

В активе баланса при анализе выделяются три составные части:

— иммобилизованные активы,

— оборотные средства (запасы, дебиторы, прочие);

— денежная наличность (касса, деньги на счете в банке, ценные бумаги). Пассив баланса делится на постоянные ресурсы, кредиторскую задолженность и денежную наличность (учет векселей и др.). На основе счета результатов деятельности определяются следующие показатели (Приложение 12).

Баланс и другие формы отчетности используются, во-первых, для оценки соотношения сальдовых показателей и во-вторых, для расчета коэффициентов кредитоспособности на основе оборотных показателей. Предметом анализа являются такие пропорции, как соотношение долгосрочной задолженности и собственных средств, соотношение стабильных собственных ресурсов и суммы активов, динамика затрат и убытков по сравнению с темпами роста производства и т.д. Данные отчетности фирмы сопоставляются с данными сводного баланса, который составляется на основе баланса однородных предприятий. Одним из основных направлений анализа данных баланса является определение банковского риска.

Показатели состояния денежной наличности оцениваются с учетом уровня развития предприятия, его рентабельности и качества потребности в оборотных средствах. Последнее изучается на основе показателей скорости оборота остатков сырья и готовой продукции на складе, а также сроков расчетов с поставщиками.

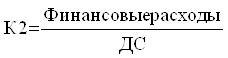

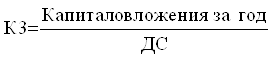

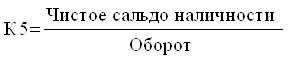

В качестве одного из вариантов частной методики оценки кредитоспособности клиента коммерческим банком можно привести методику банка Credit Lione. Эта методика представляет собой систему оценки, построенную на пяти коэффициентах:

(8)

(8)

(9)

(9)

(10)

(10)

(11)

(11)

(12)

(12)

Каждый из показателей оценивается в пределах четырех баллов, определяется общий итог в баллах. Сумма баллов определяет уровень кредитоспособности клиента[16].

Учитываются также и данные картотеки банка Франции. Эта картотека имеет четыре раздела В первом предприятия разделяются на 10 групп в зависимости от размера актива баланса. Каждой группе присваиваются литеры от А до К. Второй раздел является разделом кредитной котировки, выражающий доверие, которое может быть допущено в отношении предприятий. Эта котировка основывается на изучении финансовой ситуации и рентабельности, а также на оценке руководителей, держателей капиталов и предприятий, с которыми клиент имеет тесные коммерческие связи. Кредитная котировка делит предприятия на 7 групп, которым присваиваются шифры от 0 до 6.

Третий раздел классифицирует предприятия по их платежеспособности. Банк Франции фиксирует все случаи неплатежей и в зависимости от этого разделяет клиентов коммерческих банков на три группы, которым присваиваются шифры 7, 8 или 9. Шифр 7 означает пунктуальность в платежах, отсутствие реальных трудностей в денежных средствах в течение года. Шифр 8 дается при временных затруднениях, связанных с наличием денежных средств, которые не ставят под серьезную угрозу платежеспособность предприятия. Шифр 9 означает, что платежеспособность предприятия сильно скомпрометирована.

Четвертый раздел картотеки делит всех клиентов на две группы: предприятия, векселя и ценные бумаги которых могут быть переучтены или нет в Банке Франции[17].

Таким образом, существующие методики оценки кредитоспособности заемщика коммерческими банками экономически развитых стран имеют положительные аспекты. Их частичное применение может дать положительные результаты. Российским коммерческим банкам стоит обратить внимание на вышеуказанные методики и активно применять их на практике, в частности:

– анализ финансовых коэффициентов по методике банков США позволяет более полно оценить финансовое состояние потенциального заемщика с точки зрения внешнего пользователя информации;

– оценка кредитоспособности заемщика по методике банков Франции дает представление о показателях, не поддающихся количественному измерению, но имеющих важное значение для кредитного инспектора коммерческого банка.

Учитывая заинтересованность банка в продвижении услуг кредитования, а также в своевременности возврата ссуды - целесообразно рекомендовать заемщику, как улучшить свое финансовое состояние с целью повышения его кредитоспособности.

Похожие работы

... кредитной политики. К сожалению, денежно-кредитная политика, проводимая сегодня в нашей стране, недостаточно эффективна и нуждается в серьезной модернизации. Основным проводником денежно-кредитной политики является Центральный банк страны, который в настоящее время наиболее активно использует четыре основных инструмента денежно-кредитного регулирования: это регулирование объемов рефинансирования ...

... предпосылка устойчивого развития экономики и повышения доверия к проводимой экономической политике. Как представляется, успешное достижение этих целей и есть основной вклад денежно-кредитной политики в поддержание устойчивого экономического роста. За 2000 - 2006 гг. Банку России удалось обеспечить снижение инфляции более чем в три раза. При этом объем ВВП возрос в 1,5 раза. Но, несмотря на ...

... » позволяет сделать вывод о том, что банк успешно реализует одно из своих одно из своих основных направлений деятельности – кредитование. 2.3. Проблемы и пути совершенствования кредитования в ОАО «АКИБАНК» Анализ кредитной политики ОАО «АКИБАНК» выявил проблемы, с которыми банку приходится сталкиваться в процессе кредитования. Во-первых, ключевым видом риска для Банка является риск ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

0 комментариев