Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Оценка кредитоспособности заемщиков коммерческого банка в процессе кредитования

Апреля 2005 года было зарегистрировано преобразование ОДО «Банк ««Казанский»» в открытое акционерное общество

Кредитная политика Банка «Казанский»

Оценка кредитоспособности заемщика

Пути снижения кредитного риска

Информация о руководстве

Характер деятельности предприятия и длительность его функционирования;

Пути повышения кредитоспособности заемщика и работа с проблемными кредитами

Необходимо тщательно изучать кредитную историю клиента, для выяснения предыдущего опыта его общения с другими банками и финансовыми учреждениями;

Навигация

Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Кредитная политика Банка "Казанский"

138300

знаков

16

таблиц

2

изображения

1. Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

1.1 Основы кредитной политики коммерческого банка

Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых результатов, и является одним из элементов банковской политики.

На первом этапе реализации кредитной политики происходит оценка макроэкономической ситуации в стране в целом и региона работы потенциальных заемщиков в частности; анализ отраслевой динамики выбранных направлений кредитования; проверка готовности персонала банка к работе с различными категориями ссудополучателей, принятие ряда внутрибанковских нормативных документов. Проводимая работа происходит вне поля деятельности непосредственного кредитного подразделения и относится больше к работе аналитических и маркетинговых служб банка, но присутствие этих необходимых элементов анализа делают процесс кредитования осмысленным и подготовленным[1].

Исходя из проведенных исследований руководство банка принимает меморандум кредитной политики на конкретный период (обычно 1 год). В этом документе излагаются:

1. Основные направления кредитной работы банка на предстоящий период, конкретные показатели кредитной деятельности (нормативы и лимиты), обеспечивающие необходимый уровень рентабельности и защищенности от кредитных рисков, например:

– соотношения кредитов и депозитов;

– соотношения собственного капитала и активов;

– лимиты сегментов портфеля активов банка в целом;

– лимиты сегментов кредитного портфеля (лимиты на кредитование предприятий одной отрасли, одной формы собственности, одного вида кредитования и т.д.). Обычно размер лимита включает не более 25 % от величины общего кредитного портфеля. Увеличение определенного сегмента сверх лимита возможно при наличии способов защиты от этого повышенного кредитного риска;

– клиентские лимиты:

а) для акционеров (пайщиков);

б) для старых, с определенной историей взаимоотношений, клиентов;

в) для новых клиентов;

г) для не клиентов банка;

– географические лимиты кредитования (требуются для банков, имеющих иногородние филиалы с разным уровнем подготовленности персонала к проведению качественной кредитной работы, а также для монобанков, но желающих проводить активные операции в определенных регионах);

– требования по проведению работы с обеспечением (виды залогов, стандарты оформления, маржа в оценке и т.д.);

– требования по документальному оформлению и сопровождению кредитов;

– планируемый уровень кредитной маржи и механизмы принятия решения об его изменении.

2. Утверждается Положение о порядке выдачи кредитов, где отражается:

– организация кредитного процесса;

– перечень требуемых документов от заемщика и стандарты подготовки проектов кредитных договоров;

правила проведения оценки обеспечения[2].

Только после принятия этих документов, регламентирующих кредитный процесс, можно говорить о внутренней готовности банка к работе по кредитованию.

Кредитная политика коммерческого банка основывается на реальных экономических предпосылках и источниках кредитного потенциала. Для успешной ее реализации банку необходимо вести учет всех факторов, которые оказывают воздействие на реализацию потоков притока средств кредитного потенциала. В этой связи необходимо рассмотреть основные факторы, воздействующие на эффективность политики банка в части формирования средств кредитного потенциала.

К основным формам повышения источников кредитного потенциала относятся:

— повышение числа банковских клиентов;

— увеличение средств существующих в банке участников и клиентов;

— рост организационной сети банка;

— объединение средств участников и клиентов банка по целевому назначению (например, создание общего фонда жилищного строительства).

Средства хозяйственных предприятий и организаций - основной фактор формирования кредитного потенциала. Анализ и оценка реальных возможностей к аккумуляции средств у предприятия, с одной стороны, и потребностей в денежных средствах этого же предприятия с другой - важнейшие элементы банковской кредитной политики. В зарубежной практике предпочтение отдается тем клиентам банка, которые целиком свою хозяйственную деятельность осуществляют через данный банк и депонируют в нем все свои денежные средства.

Для банков особое значение имеет большее число постоянных клиентов, так как в этом случае стабильнее депозиты в банке и его ликвидность[3].

Экономичность, эффективность использования и ликвидность средств предприятий и организаций непосредственно отражаются на стабильности кредитного потенциала банка. В этой связи банк должен хорошо знать деятельность своих клиентов, систематически анализируя такие его показатели, как:

— ликвидность баланса;

— рентабельность использования средств, в частности оборачиваемость оборотных средств как реальный экономический критерий степени ликвидности средств;

— планы производства и их соответствие условиям рыночной конъюнктуры товаров;

— технический уровень предприятия и перспективы его развития;

— удельный вес продукции, производимой на экспорт, и др.

Средства населения должны занимать особое место в банковской политике формирования средств кредитного потенциала. Основные факторы, которые воздействуют на приобретение сбережений населения, следующие:

1. Величина денежных доходов и склонность к сбережениям.

2. Организация приобретения сбережений путем широкой банковской сети.

3. Качество предоставляемых услуг населению.

4. Организация информационной службы.

5. Техническая оснащенность отдела банка по работе с населением.

6. Хорошие знания клиентов, их региональное распределение, финансовые силы, интенсивность потребности и использования депонированных в банке средств, надежность в выполнении обязательств, возможности обеспечения и другие факторы, на основе которых можно создать реальное представление о притоке и оттоке средств населения[4].

Средства кредитного потенциала банков формируют рынок денег и кредита, на котором банки предоставляют и заимствуют кредиты. На кредитном рынке, как и на всяком другом, должна быть ясная картина спроса и предложения кредита. В этих целях в банке осуществляется контроль за основными факторами, которые воздействуют на спрос и предложение кредитов:

1. Носитель спроса и предложения кредита.

2. Объем спроса и предложения кредита по их срочности.

3. Условия и высота процентного уровня, или цена кредита по срочности кредита.

4. Основные тенденции движения на кредитном рынке, особенно воздействие Центрального банка.

5. Соотношения процентных уровней на отдельных кредитных рынках, их закономерности.

6. Система страхования риска, которая может проявляться во взятии и предоставлении кредита на кредитном рынке.

Хорошие знания тенденции на кредитном рынке дают возможность коммерческому банку проводить деловую политику эффективно и эластично, а средства своего кредитного потенциала использовать свободнее.

Если коммерческий банк имеет ясную картину на кредитном рынке, то тем самым он обеспечивает для себя возможность получения межбанковского кредита на кредитном рынке в момент возникновения собственных обязательств без риска неликвидности. Кроме того, кредитный рынок позволяет банку поддерживать высокую ликвидность своих средств продажей их на этом рынке.

Кредитная политика коммерческого банка обеспечивает непрерывное использование всех средств, которые создаются для удовлетворения подлежащих погашению обязательств и минимального резерва ликвидности. Остаток средств необходимо реализовать на денежном и кредитном рынке. Все сделки на денежном и кредитном рынке регулируются особыми решениями органов управления банка.

Одна из основных целей банковской политики в распределении средств кредитного потенциала - это обеспечение соответствия структуры источников средств со структурой активов банка[5].

Специфичность банковской функции и динамика циркуляции денежных потоков создают реальную возможность для того, чтобы банк в своей деятельности мог осуществлять срочную трансформацию средств кредитного потенциала. Срочная трансформация средств банка происходит, когда банк определенную сумму кредита предоставляет в среднем на более длительные сроки, чем срочность средств кредитного потенциала.

Возможность трансформации срочной структуры средств кредитного потенциала связана с тем, что средства депозитов по предъявлении концентрируются в банке от разных депонентов, которые их используют с различной динамикой. До какой степени банк может совершать срочное переструктурирование средств, зависит от утвержденной деловой политики формирования и распределения средств кредитного потенциала, от банковского анализа источников средств и активов и уровня ликвидности в момент трансформации средств. Никакая сиюминутная конъюнктура и исключительная ситуация не могут быть основанием для срочной трансформации средств, поскольку она не имеет экономической основы и чистого расчета результатов срочной трансформации.

Зарубежный опыт свидетельствует о том, что трансформация средств кредитного потенциала является одной из основных причин обострения проблемы банковской ликвидности. Для оценки степени риска срочной трансформации целесообразно отрегулировать отражение сроков активных и пассивных операций в балансах и унифицировать позиции балансов коммерческих банков.

Качественное и количественное равновесие прилива и отлива средств кредитного потенциала - важный фактор в политике ликвидности банка. Данные показатели позволяют провести анализ указанного равновесия и тем самым оценить степень риска неликвидности по причине срочной трансформации средств кредитного потенциала. Простейшим показателем степени срочной трансформации может служить процентное соотношение между общей величиной краткосрочных активов и краткосрочных источников, между величиной долгосрочных активов и долгосрочных источников средств кредитного потенциала банка.

Таким образом, кредитная политика является важнейшим инструментом достижения стратегических целей коммерческого банка. От ее успешной реализации во многом зависит финансовый результат банковского учреждения. Важнейшей задачей кредитной политики является эффективная оценка кредитоспособности заемщика. Выбор метода оценки кредитоспособности заемщика требует тщательного рассмотрения.

Кредитная политика – это планирование деятельности банка на ближайшую перспективу. Значение кредитной политики для работы коммерческого банка очень велико:

во-первых, она дает ориентир в работе кредитного отдела;

во-вторых, создает предпосылки для увеличения эффективности в его деятельности, поскольку учитывает объективную ситуацию в стране;

в-третьих, снижает вероятность ошибок и принятия неверных решений;

в-четвертых, обеспечивает единообразие в кредитной работе банка и во всех его филиалах[6].

Разрабатывая кредитную политику, руководство банка должно учитывать треугольник целей: максимальная прибыльность, оптимальная ликвидность и минимальный риск. Кроме того, необходимо исходить из:

- объема и структуры кредитных ресурсов (с повышением доли «коротких» денег, должна сокращаться доля долгосрочных кредитов);

- объема и структуры портфеля кредитов (по отраслям, по срокам, по обеспечению);

- условий предоставления кредитов.

Элементами кредитной политики являются:

1) район деятельности или «география кредита». В последнее время этот элемент становится более масштабным в силу развития конкуренции и росту потребности в кредите в различных регионах страны.

2) Виды предоставляемых услуг. На ассортимент услуг банка могут повлиять степень риска (высокий риск факторинга не позволяет ему занять видное место среди услуг банка), ликвидность (если степень ликвидности невысока, то снижается доля долго- и среднесрочных кредитов), заявки клиентов (если нет потребности в услуге, то нет необходимости в ее разработке и внедрении), прибыльность кредита.

3) кредитоспособность заемщика. Существует объективная (материальный аспект: финансовое положение заемщика, наличие движимого и недвижимого имущества) и субъективная оценка. С точки зрения последней, банк не должен предоставлять кредит клиенту, который не заслуживает доверия, т.е. если имеются признаки, что заемщик не будет скрупулезно придерживаться условий кредитного договора. Так, при оценке заемщика банк уделяет большое внимание «особенностям жизненного стиля» клиента. Предпочитает иметь дело с клиентом, который владеет домом и проживает в нем в течение длительного периода, женат и имеет детей. Это служит свидетельством благонадежности и дает гарантию, что клиент не прекратит выплату долга в не экстремальных условиях.

4) приемлемая форма обеспечения (движимое имущество: депозиты, ценные бумаги, драгоценности и недвижимость)[7].

5) срок возврата кредита. С точки зрения банка важно установление научно-обоснованного срока возврата, поскольку в этом случае снижается риск несбалансированной ликвидности; с точки зрения заемщика – нет необходимости в отвлечении денег из производственного оборота.

6) максимальный лимит кредитования. Банк не должен выдавать сверхкрупные кредиты по двум причинам: слишком высок риск невозврата и риск нарушений нормативов ЦБ (что грозит санкциями).

7) компенсационный остаток на счете – это своеобразная защита банка: часть ресурсов клиент бронирует на счете (отдельный депозитный счет, либо на расчетном счете с обязательством минимального остатка). При открытии кредитной линии размер компенсационного остатка определяется «Правилом 10+10»: заемщик бронирует на счете 10% от суммы открытой кредитной линии в виде неснижаемого остатка и 10% от фактически полученных денег.

На содержание кредитной политики коммерческого банка влияют следующие факторы:

1) размер банковского капитала (банки, имеющие солидную капитальную базу, могут позволить себе значительно больший объем кредитных вложений при умеренных процентах, в отличие от банков с незначительным капиталом);

2) степень риска и прибыльности ссуд (если банк нацелен на получении максимальной прибыли, то он руководствуется «агрессивной» политикой, предполагающей повышенный риск; если же политика консервативная, банк стремится к минимизации риска, что, соответственно снижает прибыль);

3) стабильность ресурсной базы (чем стабильнее ресурсы, тем меньше резервов приходится создавать банку, следовательно, увеличивается объем кредитного портфеля);

4) состояние экономики страны (если экономика находится в состоянии депрессии, то необходимость в кредитах отпадает: производители не могут взять кредит - нечем отдавать, банкиры не могут его дать – нет надежных заемщиков. При росте экономики кредитная деятельность значительно расширяется);

5) денежно-кредитная политика ЦБ (если на данном этапе проводится политика экспансии, то объем кредитов стремительно растет, при рестрикционной политике - наоборот);

![]()

![]()

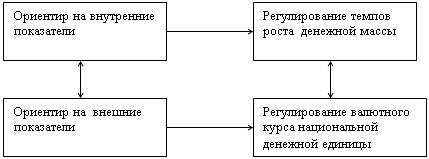

![]() 6) спрос и предложение на кредит;

6) спрос и предложение на кредит;

![]() 7) способность и опыт персонала.

7) способность и опыт персонала.

Необходимость регулирования кредитных операций заключается в следующем:

1) обеспечение надежности портфеля кредитов (благодаря тщательному отбору потенциальных заемщиков);

2) ряд кредитов оказывает влияние на развитие экономики, поэтому с учетом задач регулирования экономики, возникает необходимость стимулирования (ограничения) кредитной деятельности (например, кредитование сельского хозяйства поощряется льготным налогообложением);

3) снижение возможных рисков через ограничение кредита на 1-го заемщика (не более 25% от капитала), а также в области обеспечения.

Регулирование кредитных операций со стороны государства в лице ЦБ осуществляется, во-первых, через установление ограничений на объем кредитной деятельности (нормативы ЦБ) и, во-вторых, через применения тех или иных инструментов денежно-кредитных ресурсов (изменяя объем и стоимость ресурсов).

Итак, каждый банк формирует свою собственную кредитную политику, учитывая экономические, организационные и иные факторы, оказывающие влияние на его деятельность. Кредитная политика включает в себя стратегию - приоритеты, принципы и цели на кредитном рынке, и тактику - инструментарий, используемый для реализации целей и порядок осуществления кредитных операций. Кредитная политика создает предпосылки для эффективной работы персонала, уменьшает вероятность ошибок и снижает риски.

Таким образом, кредитная политика является важнейшим инструментом достижения стратегических целей коммерческого банка. От ее успешной реализации во многом зависит финансовый результат банковского учреждения. Важнейшей задачей кредитной политики является эффективная оценка кредитоспособности заемщика. Выбор метода оценки кредитоспособности заемщика требует тщательного рассмотрения.

Похожие работы

... кредитной политики. К сожалению, денежно-кредитная политика, проводимая сегодня в нашей стране, недостаточно эффективна и нуждается в серьезной модернизации. Основным проводником денежно-кредитной политики является Центральный банк страны, который в настоящее время наиболее активно использует четыре основных инструмента денежно-кредитного регулирования: это регулирование объемов рефинансирования ...

... предпосылка устойчивого развития экономики и повышения доверия к проводимой экономической политике. Как представляется, успешное достижение этих целей и есть основной вклад денежно-кредитной политики в поддержание устойчивого экономического роста. За 2000 - 2006 гг. Банку России удалось обеспечить снижение инфляции более чем в три раза. При этом объем ВВП возрос в 1,5 раза. Но, несмотря на ...

... » позволяет сделать вывод о том, что банк успешно реализует одно из своих одно из своих основных направлений деятельности – кредитование. 2.3. Проблемы и пути совершенствования кредитования в ОАО «АКИБАНК» Анализ кредитной политики ОАО «АКИБАНК» выявил проблемы, с которыми банку приходится сталкиваться в процессе кредитования. Во-первых, ключевым видом риска для Банка является риск ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

0 комментариев