Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Оценка кредитоспособности заемщиков коммерческого банка в процессе кредитования

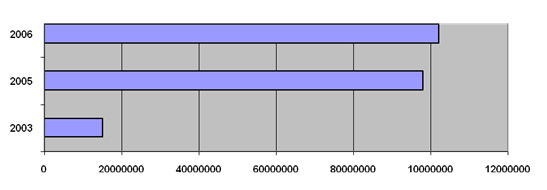

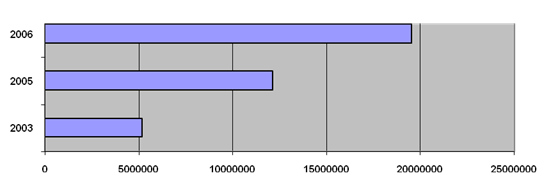

Апреля 2005 года было зарегистрировано преобразование ОДО «Банк ««Казанский»» в открытое акционерное общество

Кредитная политика Банка «Казанский»

Оценка кредитоспособности заемщика

Пути снижения кредитного риска

Информация о руководстве

Характер деятельности предприятия и длительность его функционирования;

Пути повышения кредитоспособности заемщика и работа с проблемными кредитами

Необходимо тщательно изучать кредитную историю клиента, для выяснения предыдущего опыта его общения с другими банками и финансовыми учреждениями;

Навигация

Кредитная политика Банка "Казанский"

Кредитная политика Банка "Казанский"

138300

знаков

16

таблиц

2

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

1.1. Основы кредитной политики коммерческого банка

1.2. Оценка кредитоспособности заемщиков коммерческого банка в процессе кредитования

1.3. Выбор методов оценки кредитоспособности заемщика

2. Анализ кредитной политики банка

2.1. Краткая характеристика Банка «Казанский»

2.2. Кредитная политика Банка «Казанский»»

2.3. Оценка кредитоспособности заемщика

2.4. Кредитный мониторинг, как метод контроля качества кредитного портфеля банка

3. Пути снижения кредитного риска

3.1. Совершенствование кредитной политики коммерческого банка

3.2. Мировой опыт в вопросах оценки кредитоспособности заемщика

3.3. Пути повышения кредитоспособности заемщика и работа с проблемными кредитами

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

кредитная политика коммерческий банк

Банк – это организация, работающая в особой сфере финансовых услуг. В процессе своей деятельности банк вступает в контакт с различными типами аудиторий: конкурентами, клиентами, государством, с которыми банк взаимодействует с целью оптимизации прибыли.

Однако это не единственная цель, которую преследуют банки, функционируя на рынке. Кроме этого банки стремятся обеспечить оптимальное сочетание ликвидности и доходности финансовых ресурсов, создание и поддержку репутации банков. В свою очередь, хорошая репутация, известность банка влияет на количество клиентов, обращающихся именно в этот банк.

Отношения банка с клиентурой возникают в процессе покупки/продажи банковских продуктов. Они включают в себя: предоставление кредитов, открытие депозитных счетов, операции по выпуску, покупке или продаже ценных бумаг, валютные отношения, расчетные операции, а также трастовые услуги, хранение драгоценностей.

Сегодня коммерческий банк в развитой рыночной экономике способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций помогает сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной конъюнктуре. Не случайно во всех странах с рыночной экономикой они остаются главным операционным звеном кредитной системы.

Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый «набор», без которого банк не может существовать и нормально функционировать. К таким операциям банка относятся: прием депозитов; осуществление денежных платежей и расчетов; выдача кредитов.

Хотя выполнение каждого вида операций сосредоточено в специальных отделах банка и осуществляется особой «командой» сотрудников, они теснейшим образом переплетаются между собой.

Обширная функциональная сфера деятельности банков - посредничество в кредите. Коммерческие банки выполняют роль посредников между хозяйственными единицами и секторами, накапливающими временно свободные денежные средства, и теми участниками экономического оборота, которые временно нуждаются в дополнительном, капитале.

В роли финансовых посредников коммерческие банки конкурируют с другими видами кредитных учреждений. Они предоставляют владельцам свободных капиталов удобную форму хранения денег в виде разнообразных депозитов, что обеспечивает сохранность денежных средств и удовлетворяет потребность клиента в ликвидности. Для многих клиентов такая форма хранения денег более предпочтительна, чем вложение денег в облигации или акции.

Рассматриваемая тема дипломной работы очень актуальна в современном рыночном хозяйстве, поскольку в нормально работающей экономике основной источник прибыли для банка - предоставление в ссуду своих кредитных ресурсов. Кредитная политика - это определение направлений деятельности банка в области кредитно-инвестиционных операций и разработка процедур кредитования, обеспечивающих снижение рисков. Выработка грамотной кредитной политики – важнейший элемент банковского менеджмента.

Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций.

Естественно, полностью избежать риска невозможно, поскольку предоставление кредитов - это изначально рискованный вид бизнеса. Поэтому одной из главных задач банка является минимизация кредитного риска. Эта деятельность позволяет банкам максимизировать прибыль и снизить потери от проведения кредитных операций.

Одним из основных путей снижения кредитного риска является всесторонний и тщательный анализ кредитоспособности заемщика. Проведение такого анализа позволяет предоставить руководству банка качественную информацию для принятия решения о выдаче кредита, в случае если финансовое состояние и репутация заемщика окажется удовлетворительным, или отказе в выдаче ссуды, когда результаты анализа отрицательные.

Цель дипломной работы – рассмотрение кредитной политики коммерческого банка на конкретном примере и выработка направлений ее совершенствования.

Задачи дипломной работы:

– изучить теоретические и методические положения по вопросам разработки кредитной политики коммерческого банка и решения основной ее задачи - выбора эффективного метода оценки кредитоспособности заемщика;

– провести комплексный анализ собранных в базовом коммерческом банке материалов по вопросам кредитования, выявить положительные и отрицательные аспекты деятельности банка и сформировать на их основе выводы и рекомендации по совершенствованию процесса кредитования;

– изучить зарубежный опыт и с его учетом на основе анализа деятельности банка раскрыть содержание и обосновать мероприятия по совершенствованию процесса кредитования в коммерческом банке.

Объектом исследования является коммерческий банк. Предметом исследования являются экономические отношения, возникающие между банком и другими субъектами хозяйственной деятельности по поводу предоставления в ссуду денежных средств на принципах платности, срочности и возвратности.

Структура дипломной работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

При написании дипломной работы использовались законодательные акты, нормативные документы, статистические данные, отчетность банка и предприятий, работы отечественных и зарубежных авторов.

Похожие работы

... кредитной политики. К сожалению, денежно-кредитная политика, проводимая сегодня в нашей стране, недостаточно эффективна и нуждается в серьезной модернизации. Основным проводником денежно-кредитной политики является Центральный банк страны, который в настоящее время наиболее активно использует четыре основных инструмента денежно-кредитного регулирования: это регулирование объемов рефинансирования ...

... предпосылка устойчивого развития экономики и повышения доверия к проводимой экономической политике. Как представляется, успешное достижение этих целей и есть основной вклад денежно-кредитной политики в поддержание устойчивого экономического роста. За 2000 - 2006 гг. Банку России удалось обеспечить снижение инфляции более чем в три раза. При этом объем ВВП возрос в 1,5 раза. Но, несмотря на ...

... » позволяет сделать вывод о том, что банк успешно реализует одно из своих одно из своих основных направлений деятельности – кредитование. 2.3. Проблемы и пути совершенствования кредитования в ОАО «АКИБАНК» Анализ кредитной политики ОАО «АКИБАНК» выявил проблемы, с которыми банку приходится сталкиваться в процессе кредитования. Во-первых, ключевым видом риска для Банка является риск ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

0 комментариев