Кредитная политика как основной инструмент достижения стратегических целей коммерческого банка

Оценка кредитоспособности заемщиков коммерческого банка в процессе кредитования

Апреля 2005 года было зарегистрировано преобразование ОДО «Банк ««Казанский»» в открытое акционерное общество

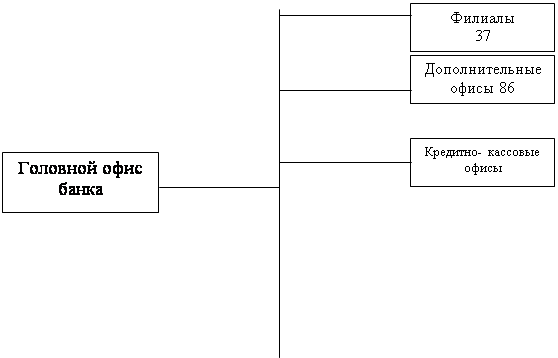

Кредитная политика Банка «Казанский»

Оценка кредитоспособности заемщика

Пути снижения кредитного риска

Информация о руководстве

Характер деятельности предприятия и длительность его функционирования;

Пути повышения кредитоспособности заемщика и работа с проблемными кредитами

Необходимо тщательно изучать кредитную историю клиента, для выяснения предыдущего опыта его общения с другими банками и финансовыми учреждениями;

Навигация

Необходимо тщательно изучать кредитную историю клиента, для выяснения предыдущего опыта его общения с другими банками и финансовыми учреждениями;

Кредитная политика Банка "Казанский"

138300

знаков

16

таблиц

2

изображения

5. Необходимо тщательно изучать кредитную историю клиента, для выяснения предыдущего опыта его общения с другими банками и финансовыми учреждениями;

6. Для обобщения и систематизации сведений о заемщике, а также более наглядного их представления, предлагается оформлять результаты изучения его кредитоспособности в виде кредитной оценки, включая в этот документ все сведения необходимые кредитному комитету для принятия решения о выдаче кредита.

С целью наиболее полного сбора информации о заемщике и его репутации банк использует изучение его финансовых отчетов и документов, выезды сотрудников на места для личного интервью с клиентом, запросы в банки, предприятия, страховые компании и другие учреждения об опыте их общения с данным клиентом, использование возможностей межбанковских структур (как пример можно привести межбанковскую службу безопасности, которая занимается сбором, обработкой и предоставлением информации о заемщиках).

Изучение кредитоспособности клиента является одним из наиболее важных методов снижения кредитного риска и успешной реализации кредитной политики, поскольку позволяет избежать необоснованного риска еще на этапе рассмотрения заявки на предоставление кредита. Другими методами снижения кредитного риска являются: диверсификация кредитного портфеля, ограничение размера кредита выдаваемого одному заемщику, страхование кредита, привлечение достаточного обеспечения.

Первые два метода позволяют ограничить потери банка от невозврата заемных средств клиентом. Страхование и привлечение достаточного обеспечения позволяют вернуть ссуженные средства и компенсировать убытки банка по процентам за кредит путем страхового возмещения от страховой компании или реализации обеспечения. Однако, в условиях запутанной и усложненной процедуры реализации обеспечения более предпочтительным выглядит страхование кредитов в надежной страховой компании, поскольку в этой ситуации проблемами залога, его наличия, сохранности, реализации в случае непогашения кредита занимается страховая компания, а не банк, что, в свою очередь, экономит средства банка и рабочее время сотрудников кредитных подразделений и служб безопасности.

Предлагаемые рекомендации могут быть использованы специалистами кредитных отделов и служб безопасности в работе по подготовке материалов для принятия решения о выдаче кредита, помогут своевременно выявить проблемные кредиты, не допустить убытки.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (часть вторая) № 14-ФЗ от 26.01.96г.

2. Федеральный закон «О банках и банковской деятельности» № 17-ФЗ от 05.02.96г. (с изменениями).

3. Федеральный закон «О Центральном банке РФ» № 86-ФЗ от 10.07.02г. (с изменениями).

4. Федеральный закон «О кредитных историях» № 218-ФЗ от 30.12.04г. (с изменениями).

5. Положение Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» - № 54-П от 31.08.98г.

6. Положение Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» - № 254-П от 26.03.04г.

7. Положение Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учёта» - № 39-П от 26.06.98г.

8. Инструкция Банка России «Об обязательных нормативах банков» - № 110-И от 16.01.04г.

9. Андрианов В. Ограничение банковских рисков: рекомендации Базельского комитета и обязательные нормативы деятельности банков / Банковское дело, 2004, № 10.

10. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. – М.: Финстатинформ, 2004.

11. Балабанов И.Т. Банки и банковское дело: Учебное пособие. - СПб.: Питер, 2005.

12. Банки и банковские операции / Под ред. проф. Е.Ф. Жукова. — М.: Банки и биржи, ЮНИТИ. – 2003.

13. Банки и небанковские кредитные организации и их операции: Учебник / Под ред. Е.Ф. Жукова. – М.: Вузовский учебник, 2005.

14. Банковское дело. / Под ред. Колесникова В. И., Кроливецкой Л. П. – М.: Финансы и статистика, 2004.

15. Банковское дело. Справочное пособие / Под ред. Ю.А. Бабичевой. – М.: Экономика, 2004.

16. Банковское дело: управление и технологии: Учеб. пособие для вузов / Под ред. проф. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2003.

17. Банковское дело: Учеб. пособие / Под ред. О.И. Лаврушина. М.: Банковский и биржевой центр, 2003.

18. Банковское дело: Учебник / Под ред. В.Н. Колесникова. М.: Финансы и статистика, 2004.

19. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. - М.: Финансы и статистика, 2004.

20. Бор М.З., Пятенко В.В. Стратегическое управление банковской деятельностью. – М.: Приор-Стрикс, 2004.

21. Волков С. Стратегия управления рисками // Бизнес и банки, 2003, №49.

22. Гармаш Д. Банки и страховые компании: грани взаимодействия на современном этапе // Бухгалтерия и банки, 2003, №4.

23. Едронова В.Н., Хасянова С.Ю. Классификация банковских кредитов и методов кредитования // Финансы и кредит, 2003, №1.

24. Захаров В.С. Проблемы Российских коммерческих банков // Деньги и кредит, 2003, №1.

25. Зимовский А.Л., Козловский В.В. Справочник банковского служащего. – Мн.: Веды. - 2004.

26. Иванов В.В., Малютина О.Н. Методика анализа обеспечения при совершении операций кредитования // Финансы и кредит, 2004, №5.

27. Иванова Н.Ю. Инструменты регулирования ликвидности банковской системы // Деньги и кредит, 2004, №11.

28. Исаичева А.В. К определению ликвидности коммерческого банка. (Россия) // Банковский вестник, 2004, №2.

29. Кедров В.И., Митрохин В.В. О стратегических ориентирах кредитной деятельности коммерческих банков // Деньги и кредит, 2004, №11.

30. Кирисюк Г.М., Ляховский В.С. Оценка банком кредитоспособности заемщика // Деньги и кредит, 2003, № 8.

31. Коротков П.А. О некоторых проблемах управления ликвидностью и доходностью банка в современных условиях // Деньги и кредит, 2004. №9.

32. Масленченков Ю.С. Технология и организация работы банка: теория и практика. – М.: ДеКА, 2003.

33. Моисеев С.Р. Проблема достаточности банковского капитала // Банковское дело, 2005, №11.

34. Мозалёв А.А. Управление активами и пассивами в коммерческом банке // Финансовый бизнес, 2004, №2.

35. Неволина Е.В. Понятие банковской ликвидности // Деньги и кредит.2004№7.

36. Основы банковского дела: Учебное пособие / Под ред. Ю.М. Ясинского. – Мн.: Тесей, 2003.

37. Панова Г.С. Кредитная политика коммерческого банка. – М.: Дис, 2005.

38. Попова Г.С. Анализ финансового состояния коммерческого банка. – М.: Финансы и статистика, 2003.

39. Румас С. Управление банковской ликвидностью // Банковский вестник, 2004, №10.

40. Тарачев В.А. Критический анализ новой редакции Стратегии развития банковского сектора Российской Федерации // Законодательство и экономика, 2004, №3.41. Тосунян Г.А., Викулин А.Ю. Постатейный комментарий к Федеральному закону от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». - М.: Издательство «Дело», 2003.

42. Финансово-кредитный энциклопедический словарь / Под ред. А.Г. Грязновой. – М.: Финансы и статистика, 2003.

43. Челноков В.А. Банки и банковские операции: Букварь кредитования – М.: Высш.шк.,2003

44. Черкасов В.Е. Финансовый анализ в коммерческом банке.–М.:Инфра-М.2003

45. Годовой отчет Банка «Казанский» за 2003-2004 гг.

46. Бухгалтерская отчетность ОАО «Татснаб» за 2003-2005 гг.

Приложение 1

Примерный перечень вопросов, задаваемых клиенту кредитным инспектором в ходе личной беседы

1. Сведения о клиенте и его компании.

2. Вопросы по поводу просьбы о кредите:

– какую сумму фирма намерена получить у банка;

– каким образом рассчитана эта сумма;

– достаточно ли аккуратно составлен прогноз финансовых потребностей;

– учитывают ли условия, на которых клиент хочет получить заем, срок службы активов, финансируемых при помощи займа;

– учитывают ли условия займа способность клиента погасить кредит в срок.

3. Вопросы, связанные с погашением кредита;

– как клиент предполагает погашать кредит;

– какой объем наличности компания получает в ходе операционного цикла;

– имеется ли у клиента специальный источник погашения кредита;

– есть ли фирмы или частные лица, готовые дать гарантию и каково их финансовое положение.

4. Вопросы по поводу обеспечения займа:

– какое обеспечение будет передано в залог;

– кто владелец обеспечения;

– где находится обеспечение;

– находится ли оно под контролем клиента (может ли оно быть продано при необходимости);

– требуется ли чье-либо особое разрешение, чтобы продать обеспечение;

– как и кем была произведена оценка имущества передаваемого в залог;

– подвержено ли обеспечение порче;

– каковы издержки по хранению обеспечения.

5. Вопросы о контактах клиента с другими банками:

– с какими банками клиент контактирует в настоящее время;

– обращался ли он в другие банки за ссудой;

– почему клиент пришел именно в этот банк;

– имеются ли непогашенные займы и каков их характер.

Приложение 2

Основные показатели деятельности Банка «Казанский» (млн. руб.)

| № | Наименование статей | На 1 января 2004 года | На 1 января 2005 года |

| I | Активы | ||

| 1. | Денежные средства и денежные эквиваленты | 275,64 | 166,83 |

| 2. | Остатки средств в ЦБ РФ | 31,67 | 16,59 |

| 3. | Задолженность других банков | 195,29 | 339,91 |

| 4. | Кредиты и авансы клиентам | 75,78 | 69,61 |

| 5. | Материальные основные средства | 6,83 | 7,05 |

| 6. | Инвестиции | 0 | 214 |

| 7. | Другие активы | 6,33 | 95,41 |

| 8. | Всего активы | 591,55 | 659,66 |

| II | Пассивы и собственный капитал | ||

| 9. | Счета «лоро» других банков | 3,27 | 11,61 |

| 10. | Денежные обязательства перед ЦБРФ | 60,85 | 205,71 |

| 11. | Обязательства перед другими банками | 1 | 5,13 |

| 12. | Счета клиентов | 470,23 | 400,57 |

| 13. | Другие пассивы | 33,79 | 43,91 |

| 14. | Всего пассивов | 569,15 | 666,95 |

| 15. | Нераспределенная прибыль | 10,93 | 17,43 |

| 16. | Уставной фонд и специальный резерв | 33,34 | 46,11 |

| 17. | Всего собственный капитал | 22,40 | 28,67 |

| 18. | Всего пассивы и собственный капитал | 591,55 | 695,63 |

| 19. | Внебалансовые статьи | ||

| 20. | Потенциальные обязательства: | 39,76 | 269,34 |

| - аккредитивы | 985 | 43,22 | |

| - гарантии | 40,75 | 312,56 | |

ПРИЛОЖЕНИЕ 3

Степень ликвидности активов для различных отраслей народного хозяйства

| Отрасли | Ликвидные средства | |

| класс | структура | |

| 1 | 2 | 3 |

| Промышленность | I | Средства на расчетном, депозитном и других счетах в банке: |

| Средства в кассе; акции, по которым была выплата дивидендов хотя бы за один год | ||

| Векселя первоклассных векселедателей | ||

| II | Товары отгруженные, срок оплаты которых не наступил | |

| Расчеты с дебиторами | ||

| Расчеты с рабочими и служащими своей Системы краткосрочного характера | ||

| Расчеты с предприятиями своей системы краткосрочного характера | ||

| III | Готовая продукция, пользующаяся широким спросом на рынке или представляющая собой товары народного потребления | |

| Торговля | I | Средства на расчетном, депозитном и других счетах в банке |

| Средства в кассе | ||

| Акции, по которым была выплата дивидендов хотя бы за один год | ||

| Векселя первоклассных векселедателей | ||

| II | Товары отгруженные, срок оплаты которых не наступил | |

| Прочие дебиторы | ||

| Превышение актива над пассивом по взаимным расчетам с предприятиями своей системы краткосрочного характера. | ||

| III | Товарные запасы | |

| Тара | ||

| Снабженческо-сбытовые организации | I | Средства на расчетном, депозитном и других счетах в банке |

| Средства в кассе | ||

| Акции, по которым была выплата дивидендов хотя бы за один год | ||

| Векселя первоклассных векселедателей | ||

| II | Товары отгруженные, срок оплаты которых не наступил | |

| Дебиторы | ||

| Расчеты с предприятиями своей системы краткосрочного характера | ||

| III | Товарные запасы | |

| Тара | ||

| Товары, отгруженные транзитом, по которым расчетные документы не сданы в банк на инкассо | ||

| Предметы проката | ||

| Сельскохозяйственные предприятия | I | Средства на расчетном, депозитном, валютном и других счетах в банке |

| Средства в кассе; | ||

| Акции, по которым была выплата дивидендов хотя бы за один год | ||

| Векселя первоклассных векселедателей | ||

| II | Расчеты с заготовительными организациями | |

| Товары отгруженные, срок оплаты которых не наступил | ||

| Дебиторы | ||

| III | Готовая продукция за минусом натуральных выплат | |

| Товары | ||

| Подрядные строительные организации | I | Средства на расчетном, депозитном и других счетах в банке |

| Средства в кассе; акции, по которым была выплата дивидендов хотя бы за один год | ||

| Векселя первоклассных векселедателей. | ||

| II | 95% остатка товаров отгруженных | |

| Дебиторская задолженность, очищенная от безнадежных долгов | ||

ПРИЛОЖЕНИЕ 4

Бухгалтерский баланс

| на | 1 января | 20 | 04 | г. | Коды |

| ||||||||||||||

| Форма № 1 по ОКУД | 0710001 |

| ||||||||||||||||||

| Дата (год, месяц, число) | 25 | 03 | 04 |

| ||||||||||||||||

| Организация | ОАО Татснаб | по ОКПО | 01291117 |

| ||||||||||||||||

| Идентификационный номер налогоплательщика ИНН | 1653008600 |

| ||||||||||||||||||

| Вид деятельности | торговля | по ОКДП | 69000 |

| ||||||||||||||||

| Организационно-правовая форма/форма собственности | 47 | 49 |

| |||||||||||||||||

| АО открытого типа / частная | по ОКОПФ/ОКФС |

| ||||||||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 |

| ||||||||||||||||||

| Местонахождение (адрес) |

| |||||||||||||||||||

|

| ||||||||||||||||||||

| Дата утверждения | 25 марта 2004 г. |

| ||||||||||||||||||

| Дата отправки (принятия) | 25 марта 2004 г. |

| ||||||||||||||||||

| АКТИВ | Код строки | На начало года | На конец года | ||||||||||||||||||

| I. Основные средства и другие внеоборотные активы | |||||||||||||||||||||

| Основные средства: | |||||||||||||||||||||

| остаточная стоимость | 010 | 22 | 1 132 | ||||||||||||||||||

| износ | 011 | 1 | 37 | ||||||||||||||||||

| первоначальная стоимость | 012 | 23 | 1 167 | ||||||||||||||||||

| Нематериальные активы | |||||||||||||||||||||

| остаточная стоимость | 020 | 3 | 7 | ||||||||||||||||||

| износ | 021 | 0 | 1 | ||||||||||||||||||

| первоначальная стоимость | 022 | 3 | 8 | ||||||||||||||||||

| Незавершенные капитальные вложения | 030 | 10 | 335 | ||||||||||||||||||

| Оборудование | 035 | 2 | |||||||||||||||||||

| Долгосрочные финансовые вложения | 040 | 786 | |||||||||||||||||||

| Всего по разделу I | 070 | 35 | 2 262 | ||||||||||||||||||

| II. Запасы и затраты | |||||||||||||||||||||

| Производственные запасы | 080 | 2 | 92 | ||||||||||||||||||

| Малоценные и быстроизнашивающиеся предметы: | |||||||||||||||||||||

| остаточная стоимость | 100 | 3 | 2 | ||||||||||||||||||

| износ | 101 | 2 | |||||||||||||||||||

| первоначальная стоимость | 102 | 3 | 4 | ||||||||||||||||||

| Товары: | |||||||||||||||||||||

| закупочная стоимость | 140 | 5 776 | 17 499 | ||||||||||||||||||

| Всего по разделу II | 150 | 5 781 | 17 593 | ||||||||||||||||||

| III. Денежные средства, расчеты и другие активы | |||||||||||||||||||||

| Расчеты с дебиторами: | |||||||||||||||||||||

| за товары, работы и услуги, срок оплаты по которым не наступил | 170 | 64 171 | 57 261 | ||||||||||||||||||

| с бюджетом | 200 | 2 240 | |||||||||||||||||||

| с персоналом по другим операциям | 210 | 2 | |||||||||||||||||||

| по авансам выданным | 220 | 5 367 | 146 393 | ||||||||||||||||||

| с другими дебиторами | 240 | 8 427 | 1 068 674 | ||||||||||||||||||

| Краткосрочные финансовые вложения | 250 | 479 | |||||||||||||||||||

| Денежные средства: | |||||||||||||||||||||

| расчетный счет | 270 | 545 | 399 | ||||||||||||||||||

| валютный счет | 280 | 1 275 | 19 989 | ||||||||||||||||||

| Другие оборотные активы | 310 | 25 817 | |||||||||||||||||||

| Всего по разделу III | 320 | 106 081 | 1 294 958 | ||||||||||||||||||

| БАЛАНС (сумма строк 070, 160, 320, 330, 340) | 350 | 111 897 | 1 314 813 | ||||||||||||||||||

| ПАССИВ | Код строки | На начало года | На конец года |

| I. Источники собственных и приравненных к ним средств | |||

| Уставный фонд (капитал) | 400 | 10 085 | 18 732 |

| Резервный фонд | 410 | ||

| Финансирование капитальных вложений | 420 | 8 | 308 |

| Расчеты за имущество | 425 | ||

| Специальные фонды и целевое финансирование | 430 | 3 455 | 948 245 |

| Амортизационный фонд | 440 | 1 | |

| Расчеты с участниками | 450 | ||

| Доходы будущих периодов | 455 | 92 209 | |

| Резервы будущих затрат и платежей | 460 | ||

| Нераспределенная прибыль прошлых лет | 470 | 318 | |

| Прибыль: | |||

| использованная в текущем году | 481 | 59 039 | |

| текущего года | 482 | 59 039 | |

| Всего по разделу I | 490 | 106 076 | 967 285 |

| II. Долгосрочные пассивы | |||

| Долгосрочные кредиты банков | 500 | ||

| Долгосрочные заемные средства | 510 | ||

| Долгосрочные кредиты и займы, не погашенные в срок | 520 | ||

| Всего по разделу II | 530 | 0 | 0 |

| III. Расчеты и другие пассивы | |||

| Краткосрочные кредиты банков | 600 | 1 242 | |

| Краткосрочные заемные средства | 610 | ||

| Краткосрочные кредиты и займы, не погашенные в срок | 620 | ||

| Расчеты с кредиторами: | |||

| за товары, работы и услуги, срок оплаты которых не наступил | 630 | 424 | 229 403 |

| за товары, работы и услуги, не оплаченные в срок | 640 | ||

| по векселям выданным | 650 | ||

| по авансам полученным | 660 | 5 138 | 111 247 |

| с бюджетом | 670 | 627 | |

| по внебюджетным платежам | 680 | ||

| по страхованию | 690 | 35 | |

| по оплате труда | 700 | 22 | |

| с дочерними предприятиями | 710 | 4 792 | |

| с другими кредиторами | 720 | 160 | |

| Ссуды для сотрудников | 730 | ||

| Другие краткосрочные пассивы | 740 | 259 | |

| Всего по разделу III | 750 | 5 821 | 347 528 |

| БАЛАНС (сумма строк 480, 530, 770) | 760 | 111 897 | 1 314 813 |

ПРИЛОЖЕНИЕ 5

Бухгалтерский баланс| на | 1 января | 20 | 05 | г. | Коды | |||||||||||||||

| Форма № 1 по ОКУД | 0710001 | |||||||||||||||||||

| Дата (год, месяц, число) | 25 | 03 | 05 | |||||||||||||||||

| Организация | ОАО Татснаб | по ОКПО | 01291117 | |||||||||||||||||

| Идентификационный номер налогоплательщика ИНН | 1653008600 | |||||||||||||||||||

| Вид деятельности | торговля | по ОКДП | 69000 | |||||||||||||||||

| Организационно-правовая форма/форма собственности | 47 | 49 | ||||||||||||||||||

| АО открытого типа / частная | по ОКОПФ/ОКФС | |||||||||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | |||||||||||||||||||

| Местонахождение (адрес) | ||||||||||||||||||||

| АКТИВ | Код строки | На начало года | На конец года |

| ||||||||||||||||

| I. Основные средства и другие внеоборотные активы |

| |||||||||||||||||||

| Основные средства: |

| |||||||||||||||||||

| остаточная стоимость | 010 | 1 132 | 5 055 |

| ||||||||||||||||

| износ | 011 | 37 | 378 |

| ||||||||||||||||

| первоначальная стоимость | 012 | 1 169 | 5 433 |

| ||||||||||||||||

| Нематериальные активы |

| |||||||||||||||||||

| остаточная стоимость | 020 | 7 | 8 |

| ||||||||||||||||

| износ | 021 | 1 | 3 |

| ||||||||||||||||

| первоначальная стоимость | 022 | 8 | 11 |

| ||||||||||||||||

| Незавершенные капитальные вложения | 030 | 335 | 8 345 |

| ||||||||||||||||

| Оборудование | 035 | 2 | 8 078 |

| ||||||||||||||||

| Долгосрочные финансовые вложения | 040 | 786 | 1 209 |

| ||||||||||||||||

| Другие внеоборотные активы | 060 | 1 247 034 |

| |||||||||||||||||

| Всего по разделу I | 070 | 2 262 | 1 269 729 |

| ||||||||||||||||

| II. Запасы и затраты |

| |||||||||||||||||||

| Производственные запасы | 080 | 92 | 644 |

| ||||||||||||||||

| Малоценные и быстроизнашивающиеся предметы: |

| |||||||||||||||||||

| остаточная стоимость | 100 | 2 | 40 |

| ||||||||||||||||

| износ | 101 | 2 | 41 |

| ||||||||||||||||

| первоначальная стоимость | 102 | 4 | 81 |

| ||||||||||||||||

| Затраты будущих периодов | 120 | 2 672 |

| |||||||||||||||||

| Товары: |

| |||||||||||||||||||

| закупочная стоимость | 140 | 17 499 | 178 388 |

| ||||||||||||||||

| продажная стоимость | 142 | 17 499 | 178 388 |

| ||||||||||||||||

| Всего по разделу II | 150 | 17 593 | 181 744 |

| ||||||||||||||||

| III. Денежные средства, расчеты и другие активы |

| |||||||||||||||||||

| Товары отгруженные: |

| |||||||||||||||||||

| срок оплаты которых не наступил | 160 | 57 261 | 143 912 |

| ||||||||||||||||

| не оплаченные в срок | 165 | 30 546 |

| |||||||||||||||||

| Расчеты с дебиторами: |

| |||||||||||||||||||

| за товары, работы и услуги, срок оплаты по которым не наступил | 170 | 758 822 | 486 099 |

| ||||||||||||||||

| за товары, работы и услуги, не оплаченные в срок | 180 | 134 206 |

| |||||||||||||||||

| с бюджетом | 200 | 2 240 | 3 515 |

| ||||||||||||||||

| с персоналом по другим операциям | 210 | 2 | 58 |

| ||||||||||||||||

| по авансам выданным | 220 | 146 393 | 1 498 090 |

| ||||||||||||||||

| с дочерними предприятиями | 230 | 614 |

| |||||||||||||||||

| с другими дебиторами | 240 | 309 852 | 1 548 714 |

| ||||||||||||||||

| Денежные средства: |

| |||||||||||||||||||

| касса | 260 |

| ||||||||||||||||||

| расчетный счет | 270 | 399 | 6 206 |

| ||||||||||||||||

| валютный счет | 280 | 19 989 | 107 452 |

| ||||||||||||||||

| другие денежные средства | 290 | 1 |

| |||||||||||||||||

| Другие оборотные активы | 310 | 77 972 |

| |||||||||||||||||

| Всего по разделу III | 320 | 1 294 958 | 4 037 385 |

| ||||||||||||||||

| БАЛАНС (сумма строк 070, 160, 320, 330, 340) | 350 | 1 314 813 | 5 488 858 |

| ||||||||||||||||

| ||||||||||||||||||||

| ПАССИВ | Код строки | На начало года | На конец года |

| ||||||||||||||||

| I. Источники собственных и приравненных к ним средств |

| |||||||||||||||||||

| Уставный фонд (капитал) | 400 | 18 732 | 245 055 |

| ||||||||||||||||

| Финансирование капитальных вложений | 420 | 308 | 16 423 |

| ||||||||||||||||

| Специальные фонды и целевое финансирование | 430 | 948 245 | 3 115 020 |

| ||||||||||||||||

| Прибыль: |

| |||||||||||||||||||

| использованная в текущем году | 481 | 521 818 |

| |||||||||||||||||

| текущего года | 482 | 521 818 |

| |||||||||||||||||

| Всего по разделу I | 490 | 967 285 | 3 376 498 |

| ||||||||||||||||

| III. Расчеты и другие пассивы |

| |||||||||||||||||||

| Краткосрочные кредиты банков | 600 | 1 242 |

| |||||||||||||||||

| Расчеты с кредиторами: |

| |||||||||||||||||||

| за товары, работы и услуги, срок оплаты которых не наступил | 630 | 229 403 | 742 738 |

| ||||||||||||||||

| по авансам полученным | 660 | 111 247 | 219 953 |

| ||||||||||||||||

| с бюджетом | 670 | 627 | 8 755 |

| ||||||||||||||||

| по внебюджетным платежам | 680 | 8 957 |

| |||||||||||||||||

| по страхованию | 690 | 35 | 205 |

| ||||||||||||||||

| по оплате труда | 700 | 22 | 178 |

| ||||||||||||||||

| с дочерними предприятиями | 710 | 4 792 | 33 581 |

| ||||||||||||||||

| с другими кредиторами | 720 | 160 | 1 097 993 |

| ||||||||||||||||

| Всего по разделу III | 750 | 347 528 | 2 112 360 |

| ||||||||||||||||

| БАЛАНС (сумма строк 480, 530, 770) | 760 | 1 314 813 | 5 488 858 |

| ||||||||||||||||

ПРИЛОЖЕНИЕ 6

Бухгалтерский баланс| на | 1 января | 20 | 06 | г. | Коды |

| ||||||||||||||||||

| Форма № 1 по ОКУД | 0710001 |

| ||||||||||||||||||||||

| Дата (год, месяц, число) | 25 | 03 | 06 |

| ||||||||||||||||||||

| Организация | ОАО Татснаб | по ОКПО | 01291117 |

| ||||||||||||||||||||

| Идентификационный номер налогоплательщика ИНН | 1653008600 |

| ||||||||||||||||||||||

| Вид деятельности | торговля | по ОКДП | 69000 |

| ||||||||||||||||||||

| Организационно-правовая форма/форма собственности | 47 | 49 |

| |||||||||||||||||||||

| АО открытого типа / частная | по ОКОПФ/ОКФС |

| ||||||||||||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 |

| ||||||||||||||||||||||

| Местонахождение (адрес) |

| |||||||||||||||||||||||

| АКТИВ | Код строки | На начало года | На конец года |

| ||||||||||||||||||||

| I. Основные средства и другие внеоборотные активы |

| |||||||||||||||||||||||

| Основные средства: |

| |||||||||||||||||||||||

| остаточная стоимость | 010 | 12 038 | 12 168 |

| ||||||||||||||||||||

| износ | 011 | 1 939 | 2 848 |

| ||||||||||||||||||||

| первоначальная стоимость | 012 | 13 977 | 15 016 |

| ||||||||||||||||||||

| Нематериальные активы |

| |||||||||||||||||||||||

| остаточная стоимость | 020 | 8 | 958 |

| ||||||||||||||||||||

| износ | 021 | 3 | 41 |

| ||||||||||||||||||||

| первоначальная стоимость | 022 | 11 | 999 |

| ||||||||||||||||||||

| Незавершенные капитальные вложения | 030 | 8 345 | 70 203 |

| ||||||||||||||||||||

| Оборудование | 035 | 8 078 | 7 449 |

| ||||||||||||||||||||

| Долгосрочные финансовые вложения | 040 | 1 209 | 30 930 |

| ||||||||||||||||||||

| Другие внеоборотные активы | 060 | 1 247 034 | 2 363 814 |

| ||||||||||||||||||||

| Всего по разделу I | 070 | 1 276 712 | 2 485 522 |

| ||||||||||||||||||||

| II. Запасы и затраты |

| |||||||||||||||||||||||

| Производственные запасы | 080 | 644 | 4 422 |

| ||||||||||||||||||||

| Малоценные и быстроизнашивающиеся предметы: |

| |||||||||||||||||||||||

| остаточная стоимость | 100 | 40 | 127 |

| ||||||||||||||||||||

| износ | 101 | 41 | 126 |

| ||||||||||||||||||||

| первоначальная стоимость | 102 | 81 | 253 |

| ||||||||||||||||||||

| Затраты будущих периодов | 120 | 2 672 | 43 277 |

| ||||||||||||||||||||

| Товары: |

| |||||||||||||||||||||||

| закупочная стоимость | 140 | 178 388 | 3 509 965 |

| ||||||||||||||||||||

| продажная стоимость | 142 | 178 388 | 3 509 965 |

| ||||||||||||||||||||

| Всего по разделу II | 150 | 181 744 | 3 557 791 |

| ||||||||||||||||||||

| III. Денежные средства, расчеты и другие активы |

| |||||||||||||||||||||||

| Товары отгруженные: |

| |||||||||||||||||||||||

| срок оплаты которых не наступил | 160 | 143 912 | 2 210 702 |

| ||||||||||||||||||||

| не оплаченные в срок | 165 | 30 546 |

| |||||||||||||||||||||

| Расчеты с дебиторами: |

| |||||||||||||||||||||||

| за товары, работы и услуги, срок оплаты по которым не наступил | 170 | 486 099 | 1 506 952 |

| ||||||||||||||||||||

| за товары, работы и услуги, не оплаченные в срок | 180 | 134 206 | 75 311 |

| ||||||||||||||||||||

| с бюджетом | 200 | 3 515 | 9 265 |

| ||||||||||||||||||||

| с персоналом по другим операциям | 210 | 58 | 1 411 |

| ||||||||||||||||||||

| по авансам выданным | 220 | 1 498 090 | 2 978 942 |

| ||||||||||||||||||||

| с дочерними предприятиями | 230 | 614 | 33 |

| ||||||||||||||||||||

| с другими дебиторами | 240 | 1 548 714 | 1 447 694 |

| ||||||||||||||||||||

| Денежные средства: |

| |||||||||||||||||||||||

| касса | 260 |

| ||||||||||||||||||||||

| расчетный счет | 270 | 6 206 | 14 768 |

| ||||||||||||||||||||

| валютный счет | 280 | 107 452 | 1 165 556 |

| ||||||||||||||||||||

| другие денежные средства | 290 | 1 | 1 |

| ||||||||||||||||||||

| Другие оборотные активы | 310 | 77 972 | ||||||||||||||||||||||

| Всего по разделу III | 320 | 4 037 385 | 9 410 635 | |||||||||||||||||||||

| БАЛАНС (сумма строк 070, 160, 320, 330, 340) | 350 | 5 495 841 | 15 453 948 | |||||||||||||||||||||

| ПАССИВ | Код строки | На начало года | На конец года | |||||||||||||||||||||

| I. Источники собственных и приравненных к ним средств | ||||||||||||||||||||||||

| Уставный фонд (капитал) | 400 | 252 038 | 1 120 010 | |||||||||||||||||||||

| Резервный фонд | 410 | 19 026 | ||||||||||||||||||||||

| Финансирование капитальных вложений | 420 | 16 423 | 77 702 | |||||||||||||||||||||

| Расчеты за имущество | 425 | |||||||||||||||||||||||

| Специальные фонды и целевое финансирование | 430 | 3 115 020 | 5 752 897 | |||||||||||||||||||||

| Амортизационный фонд | 440 | |||||||||||||||||||||||

| Расчеты с участниками | 450 | |||||||||||||||||||||||

| Доходы будущих периодов | 455 | |||||||||||||||||||||||

| Резервы будущих затрат и платежей | 460 | |||||||||||||||||||||||

| Нераспределенная прибыль прошлых лет | 470 | |||||||||||||||||||||||

| Прибыль: | ||||||||||||||||||||||||

| использованная в текущем году | 481 | 1 845 881 | ||||||||||||||||||||||

| текущего года | 482 | 1 845 881 | ||||||||||||||||||||||

| Всего по разделу I | 490 | 3 383 481 | 6 969 635 | |||||||||||||||||||||

| II. Долгосрочные пассивы | ||||||||||||||||||||||||

| Долгосрочные кредиты банков | 500 | |||||||||||||||||||||||

| Долгосрочные заемные средства | 510 | |||||||||||||||||||||||

| Долгосрочные кредиты и займы, не погашенные в срок | 520 | |||||||||||||||||||||||

| Всего по разделу II | 530 | 0 | 0 | |||||||||||||||||||||

| III. Расчеты и другие пассивы | ||||||||||||||||||||||||

| Краткосрочные кредиты банков | 600 | |||||||||||||||||||||||

| Краткосрочные заемные средства | 610 | |||||||||||||||||||||||

| Краткосрочные кредиты и займы, не погашенные в срок | 620 | |||||||||||||||||||||||

| Расчеты с кредиторами: | ||||||||||||||||||||||||

| за товары, работы и услуги, срок оплаты которых не наступил | 630 | 742 738 | 6 363 956 | |||||||||||||||||||||

| за товары, работы и услуги, не оплаченные в срок | 640 | |||||||||||||||||||||||

| по векселям выданным | 650 | |||||||||||||||||||||||

| по авансам полученным | 660 | 219 953 | 874 594 | |||||||||||||||||||||

| с бюджетом | 670 | 8 755 | 82 619 | |||||||||||||||||||||

| по внебюджетным платежам | 680 | 8 957 | 1 303 | |||||||||||||||||||||

| по страхованию | 690 | 205 | 2 266 | |||||||||||||||||||||

| по оплате труда | 700 | 178 | 1 381 | |||||||||||||||||||||

| с дочерними предприятиями | 710 | 33 581 | 59 989 | |||||||||||||||||||||

| с другими кредиторами | 720 | 1 097 993 | 187 394 | |||||||||||||||||||||

| Ссуды для сотрудников | 730 | |||||||||||||||||||||||

| Другие краткосрочные пассивы | 740 | 910 811 | ||||||||||||||||||||||

| Всего по разделу III | 750 | 2 112 360 | 8 484 313 | |||||||||||||||||||||

| БАЛАНС (сумма строк 480, 530, 770) | 760 | 5 495 841 | 15 453 948 | |||||||||||||||||||||

Приложение 7

Данные для расчета коэффициента ликвидности ОАО «Татснаб» (тыс. руб.)

| № | Показатели | начало 2003 года | конец 2003 года | конец 2004 года | конец 2005 года |

| |

| 1 | 2 | 3 | 4 | 5 | 6 |

| |

| Денежные средства |

| ||||||

| 1 | Касса | 0 | 0 | 0 | 0 |

| |

| 2 | Расчетный счет | 545 | 399 | 6 206 | 14 768 |

| |

| 3 | Прочие счета в банках и прочие денежные средства, в том числе: |

| |||||

| - | валютный счет | 1 275 | 19 989 | 107 452 | 1 165 556 |

| |

| - | прочие денежные средства | 0 | 0 | 1 | 1 |

| |

| - | прочие счета в банках | 0 | 0 | 0 | 0 |

| |

| - | ценные бумаги и другие краткосрочные финансовые вложения | 479 | 0 | 0 | 0 |

| |

| - | другие оборотные активы | 25 817 | 0 | 77 972 | 0 |

| |

| ИТОГО: | 28 116 | 20 388 | 191 631 | 1 180 325 |

| ||

| Легкореализуемые требования |

| ||||||

| 1 | Товары, отгруженные выполненные работы и услуги, срок оплаты которых не наступил | 0 | 57 261 | 143 912 | 2 210 702 |

| |

| 2 | Расчеты с дебиторами, в том числе: |

| |||||

| - | за товары и услуги срок оплаты, которых не наступил | 64 171 | 758 822 | 486 099 | 1 506 952 |

| |

| - | по авансам выданным | 5 367 | 146 393 | 1 498 090 | 2 978 942 |

| |

| - | с прочими дебиторами | 8 427 | 309 852 | 1 548 714 | 1 447 694 |

| |

| - | векселя полученные | 0 | 0 | 0 | 0 |

| |

| ИТОГО: | 77 965 | 1 272 328 | 3 676 815 | 8 144 290 |

| ||

| Обязательства | |||||||

| 1 | Задолженность по зарплате и отчисления на соцстрах | 0 | 57 | 383 | 3 647 | ||

| 2 | Краткосрочные банковские кредиты | 0 | 1 242 | 0 | 0 | ||

Продолжение Приложения 7

| № | Показатели | начало 2002 года | конец 2003 года | конец 2004 года | конец 2005 года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 3 | Краткосрочные заемные средства | 0 | 0 | 0 | 0 |

| 4 | Расчеты с бюджетом | 0 | 627 | 8 755 | 82 619 |

| 5 | Расчеты с кредиторами | 0 | 0 | 0 | 0 |

| - | за товары и услуги срок оплаты которых не наступил | 424 | 229 403 | 742 738 | 6 363 956 |

| - | по авансам полученным | 5 138 | 111 247 | 219 953 | 874 594 |

| - | по внебюджетным платежам | 0 | 0 | 8 957 | 1 303 |

| - | с другими кредиторами | 0 | 160 | 1 097 993 | 187 394 |

| ИТОГО: | 5 562 | 342 736 | 2 078 779 | 7 513513 | |

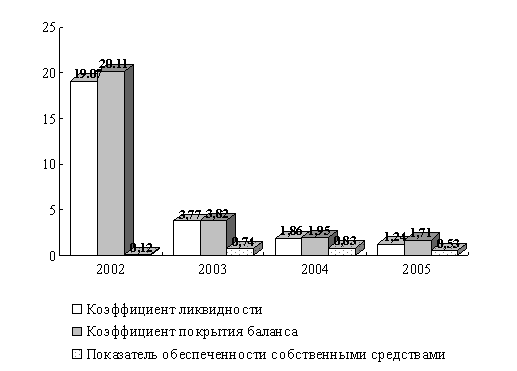

| Коэффициент ликвидности | 19,07 | 3,77 | 1,86 | 1,24 | |

Приложение 8

Данные для расчета коэффициента покрытия баланса ОАО «Татснаб» (тыс. руб.)

| Показатели | 2002 | 2003 | 2004 | 2005 | |

| Легкореализуемые элементы нормируемых оборотных средств | |||||

| 1 | Производственные запасы | 2 | 92 | 644 | 4 422 |

| 2 | РБП | 0 | 0 | 2 672 | 43 277 |

| 3 | Товары | 5 776 | 17 499 | 178 388 | 3 509 965 |

| ИТОГО: | 5 778 | 17 591 | 181 704 | 3 557 664 | |

| Коэффициент покрытия баланса | 20,11 | 3,82 | 1,95 | 1,71 | |

Приложение 9

Данные для расчета коэффициента обеспеченности собственными средствами ОАО «Татснаб» (тыс. руб.)

| Показатели | 2002 | 2003 | 2004 | 2005 |

| 1 | 2 | 3 | 4 | 5 |

| Группа 1 | ||||

| Уставной фонд | 10 085 | 18 732 | 245 055 | 1 120 010 |

| Расчеты за имущество | 0 | 0 | 0 | 0 |

| Прибыль | 0 | 59 039 | 521 818 | 1 845 881 |

| Специальные фонды | 3 455 | 948 245 | 3 115 020 | 5 752 897 |

| Итого | 13 540 | 1 026 016 | 3 881 893 | 8 718 788 |

| Группа 2 | ||||

| Основные средства (по остаточной стоимости) | 22 | 1 132 | 5 055 | 12 168 |

| Нематериальные активы (по остаточной стоимости) | 3 | 7 | 8 | 958 |

| Долгосрочные финансовые вложения | 0 | 786 | 1 209 | 30 930 |

| Использование прибыли | 0 | 59 039 | 521 818 | 1 845 881 |

| Убытки | 0 | 0 | 0 | |

| Итого | 25 | 60 964 | 528 090 | 1 889 937 |

| Фактическое наличие собственных оборотных средств = (гр.1 - гр.2) | 13 515 | 965 052 | 3 353 803 | 6 828 851 |

| Денежные средства | 28 116 | 20 388 | 191 631 | 1 180 325 |

| Легкореализуемые требования | 77 965 | 1 272 328 | 3 676 815 | 8 144 290 |

| Легкореализуемые элементы нормируемых оборотных средств | 5 778 | 17 591 | 181 704 | 3 557 664 |

| Общий размер оборотных средств в запасах, затратах, расчетах и в денежной форме | 111 859 | 1 310 307 | 4 050 150 | 12 882 279 |

| Показатель обеспеченности собственными средствами | 0,12 | 0,74 | 0,83 | 0,53 |

Приложение 10

Динамика изменения коэффициента ликвидности, коэффициента покрытия баланса и показателя обеспеченности собственными средствами ОАО «Татснаб» за период с 2002-2005 гг.

Приложение 11

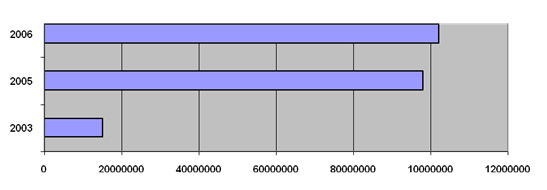

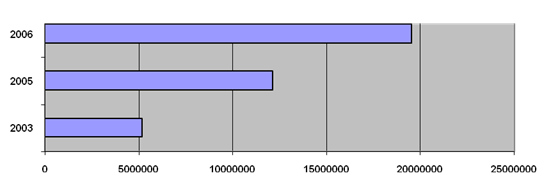

Исходные данные (форма № 1) для расчета денежного потока ОАО «Татснаб» (тыс. руб.)

| ПАССИВ | Код строки | на | на | на | на |

| III. Расчеты и другие пассивы | |||||

| Всего | 750 | 3964,03 | 4643,8 | 6095 | 5790 |

Исходные данные (форма № 2)

для расчета денежного потока ОАО «Татснаб» (тыс. руб.)

| Наименование показателя | Код строки | за 1 кв. 2005 г. (t0 ) | за 2 кв. 2005 г. (t1 ) | за 3 кв. 2005 г. (t2 ) | за |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка (валовой доход) от реализации продукции | 010 | 11251,2 | 11577,25 | 12197,55 | 17338,3 |

| НДС | 015 | 1222,94 | 1405,1 | 1431,96 | 1805,6 |

| Акцизный сбор | 020 | 2321,2 | 2120,12 | 1042,68 | 1238,9 |

| Транспортные расходы | 025 | 228,45 | 178,22 | 142,33 | 383,5 |

Приложение 12

Финансовые коэффициенты, используемые для анализа кредитоспособности заемщика, используемые коммерческими банками Франции

| Показатель | Формула | Метод определения | ||

| 1 | 2 | 3 | ||

| Выручка от реализации (В) | ||||

| Валовой коммерческий доход (ВД) | ВД = В - Стмц и ги | Выручка о реализации минус стоимость приобретенных товарно-материальных ценностей и готовых изделий | ||

| Добавленная стоимость (ДС) | ДС = ВД - Рэ | ВД минус эксплуатационные расходы (административные, на субподрядчиков) | ||

| Валовой эксплуатацион-ный доход (ВЭД) | ВЗД = ДС - Рзп - Нзп - Ротп | ДС минус расходы на зарплату, минус налоги на зарплату, минус оплата отпусков | ||

| Валовой эксплуатацион-ный результат (ВЭР) | ВЭР = ВЗД - Кр% + Двлж - Отчриск | ВЭД минус уплата процентов за кредит плюс доход от вложения средств в другие предприятия и минус отчисления в фонд риска | ||

| Прибыль, которая может быть использована для самофинансирования (СФ) | СФ = ВЭР - Праб - Нпр | ВЭР минус прибыль, распределяемая между работниками предприятия, и минус налоги на прибыль | ||

| Чистая прибыль (П) | П = СФ + Дслуч - Рслуч - Анедв | СФ плюс или минус случайные доходы (расходы) минус амортизация недвижимости | ||

Приложение 13

Динамика финансовых коэффициентов ОАО «Татснаб» в 2003-2004 гг.

| № | Показатель | 01/01/2003 | 01/01/2004 | ±D |

| 1. | Коэффициент ликвидности | 19,07 | 3,77 | -15,30 |

| 2. | Коэффициент покрытия баланса | 20,11 | 3,82 | -16,29 |

| 3. | Показатель обеспеченности СС | 0,12 | 0,74 | +0,62 |

Динамика финансовых коэффициентов ОАО «Татснаб» в 2004-2005 гг.

| № | Показатель | 01/01/2004 | 01/01/2005 | ±D |

| 1. | Коэффициент ликвидности | 3,77 | 1,86 | -1,91 |

| 2. | Коэффициент покрытия баланса | 3,82 | 1,95 | -1,87 |

| 3. | Показатель обеспеченности СС | 0,74 | 0,83 | +0,09 |

Динамика финансовых коэффициентов ОАО «Татснаб» в 2005-2006 гг.

| № | Показатель | 01/01/2005 | 01/01/2006 | ±D |

| 1. | Коэффициент ликвидности | 1,86 | 1,24 | -0,62 |

| 2. | Коэффициент покрытия баланса | 1,95 | 1,71 | -0,24 |

| 3. | Показатель обеспеченности СС | 0,83 | 0,53 | -0,30 |

[1] Панова Г.С. Кредитная политика коммерческого банка. – М.: Дис, 2005. – С.32.

[2] Панова Г.С. Кредитная политика коммерческого банка. – М.: Дис, 2005. – С.32-41.

[3] Панова Г.С. Кредитная политика коммерческого банка. – М.: Дис, 2005. – С.32-41.

[4] Банковское дело: управление и технологии: Учеб. пособие для вузов / Под ред. проф. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2003. – С.224-226.

[5] Панова Г.С. Кредитная политика коммерческого банка. – М.: Дис, 2005. – С.32-41.

[6] Банковское дело: управление и технологии: Учеб. пособие для вузов / Под ред. проф. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2003. – С.224-226.

[7] Банковское дело: управление и технологии: Учеб. пособие для вузов / Под ред. проф. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2003. – С.224-226.

[8] Банки и небанковские кредитные организации и их операции: Учебник / Под ред. Е.Ф. Жукова. – М.: Вузовский учебник, 2005. – С.139-145.

[9] Банки и небанковские кредитные организации и их операции: Учебник / Под ред. Е.Ф. Жукова. – М.: Вузовский учебник, 2005. – С.139-145.

[10] Панова Г.С. Кредитная политика коммерческого банка. – М.: Дис, 2005. – С.62-68.

[11] Панова Г.С. Кредитная политика коммерческого банка. – М.: Дис, 2005. – С.62-68.

[12] Банки и небанковские кредитные организации и их операции: Учебник / Под ред. Е.Ф. Жукова. – М.: Вузовский учебник, 2005. – С.139-140.

[13] Банки и небанковские кредитные организации и их операции: Учебник / Под ред. Е.Ф. Жукова. – М.: Вузовский учебник, 2005. – С.143-145.

[14] Банковское дело: Учебник / Под ред. В.Н. Колесникова. М.: Финансы и статистика, 2004. – С.224-227.

[15] Банковское дело: Учебник / Под ред. В.Н. Колесникова. М.: Финансы и статистика, 2004. – С.224-227.

[16] Банковское дело. Справочное пособие / Под ред. Ю.А. Бабичевой. – М.: Экономика, 2004. – 189-192.

[17] Банковское дело. Справочное пособие / Под ред. Ю.А. Бабичевой. – М.: Экономика, 2004. – 189-192.

Похожие работы

... кредитной политики. К сожалению, денежно-кредитная политика, проводимая сегодня в нашей стране, недостаточно эффективна и нуждается в серьезной модернизации. Основным проводником денежно-кредитной политики является Центральный банк страны, который в настоящее время наиболее активно использует четыре основных инструмента денежно-кредитного регулирования: это регулирование объемов рефинансирования ...

... предпосылка устойчивого развития экономики и повышения доверия к проводимой экономической политике. Как представляется, успешное достижение этих целей и есть основной вклад денежно-кредитной политики в поддержание устойчивого экономического роста. За 2000 - 2006 гг. Банку России удалось обеспечить снижение инфляции более чем в три раза. При этом объем ВВП возрос в 1,5 раза. Но, несмотря на ...

... » позволяет сделать вывод о том, что банк успешно реализует одно из своих одно из своих основных направлений деятельности – кредитование. 2.3. Проблемы и пути совершенствования кредитования в ОАО «АКИБАНК» Анализ кредитной политики ОАО «АКИБАНК» выявил проблемы, с которыми банку приходится сталкиваться в процессе кредитования. Во-первых, ключевым видом риска для Банка является риск ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

0 комментариев