Казанский Государственный Университет

ДОКЛАД

по макроэкономике

на тему

Денежно-кредитная политика России на современном этапе

2007г.

Основные итоги реализации денежно-кредитной политики Банком России, в том числе с точки зрении ее влиянии на экономическое развитие страны

Последние годы отличаются устойчивыми темпами экономического роста, достаточно высоким уровнем инвестиционной активности организаций. Темпы роста реальных денежных доходов населения относятся к числу наиболее динамично растущих показателей. Сальдо счета текущих операций платежного баланса России сохраняет большую положительную величину, международные резервные активы продолжают увеличиваться, условия внешней торговли остаются в целом достаточно благоприятными, эффективность экспортных операций является по-прежнему удовлетворительной. Важную роль в этих процессах играет проводимая Банком России денежно-кредитная политика, направленная на снижение инфляции и поддержание плавной динамики валютного курса. Сохранение позитивных экономических тенденций свидетельствует об отсутствии необходимости кардинальных изменений в проводимой политике.

Определяя целевые параметры денежно-кредитной политики на 2007 год, Банк России принимает во внимание различные возможные условия дальнейшего социально-экономического развития страны. Однако, как показывает практика прошедших лет, реальное развитие событий может отличаться от предусмотренных сценариев. В силу этих причин и итоги экономического развития складываются иначе. Так, на экономический рост в последние годы заметное влияние оказывал более высокий, чем прогнозировалось, уровень цен на нефть на мировом рынке. Темпы экономического роста превосходили показатели прогноза, несмотря на более существенное, чем предполагалось, повышение реального эффективного курса рубля. Превышение целевых ориентиров по инфляции в значительной мере было обусловлено факторами, находящимися вне сферы воздействия денежно-кредитной политики. К их числу относится не только существенное увеличение цен на энергоресурсы, но и заметный рост цен на платные услуги населению, особенно административно регулируемые, а также и на отдельные товары вследствие несбалансированности спроса и предложения. Тем не менее, снижение инфляции достигается, хотя и не в установленных пределах (несмотря на существенный рост денежной массы).

Одна из основных функций Банка России заключается в разработке и проведении во взаимодействии с Правительством Российской Федерации единой государственной денежно-кредитной политики, главная цель которой состоит в последовательном снижении инфляции и поддержании ее на низком уровне. Это является важным фактором сохранения финансовой стабильности, формирования позитивных ожиданий, повышения уровня жизни населения и расширения спроса на производимую продукцию и услуги, что определяет базовые макроэкономические условия для высоких темпов экономического роста. Стабильная национальная валюта - важная предпосылка устойчивого развития экономики и повышения доверия к проводимой экономической политике. Как представляется, успешное достижение этих целей и есть основной вклад денежно-кредитной политики в поддержание устойчивого экономического роста.

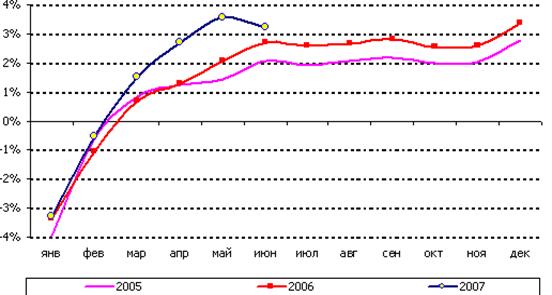

За 2000 - 2006 гг. Банку России удалось обеспечить снижение инфляции более чем в три раза. При этом объем ВВП возрос в 1,5 раза. Но, несмотря на очевидные успехи Банка России в борьбе с инфляцией, ее уровень все еще выражается двузначными цифрами: в 2004 г. инфляция составляла 11,7%, в 2005 г. - 10,9%, в 2006г. – 9,8%.

Тем не менее, инфляция устойчиво снижается. Важную роль в ограничении роста цен играет курсовая политика Банка России, который исходит из того, что радикальные изменения в формах и методах проведения денежно-кредитной политики нецелесообразны. Он будет стремиться к постепенному отказу от управления динамикой обменного курса рубля, т. е. к использованию режима его свободного плавания. [

Каким образом может повлиять на сдерживание инфляции смещение акцента в денежно-кредитной политике в сторону регулирования процентных ставок

В настоящее время большинство центральных банков проводит свою денежно-кредитную политикана основе регулирования процентных ставок, т. е. определяет цену денег в экономике. Банк России также исходит из того, что основным ориентиром в развитии системы инструментов его денежно-кредитной политики должно быть постепенное увеличение значения процентной ставки. Уже сейчас банк начинает проводить более активную процентную политику. Если в предыдущие годы уровень ставки рефинансирования Банка России корректировался в основном вслед за снижением инфляции и устойчивым уменьшением ставок на рынке межбанковских кредитов, отражая уже произошедшие изменения в состоянии денежной сферы, то сейчас банк стремится воздействовать с помощью ставки по своим инструментам на уровень ликвидности банковской системы, объем денежного предложения и, соответственно, инфляцию. Так, в 2006 г. для изъятия избыточной ликвидности Банк России несколько раз повышал ставки по депозитам коммерческих банков в Центральном банке. Для денежно-кредитной политики это означало усиление внимания к процентной политике в процессе контроля за темпами денежного предложения.

Тем не менее, влияние процентной политики на состояние денежной сферы в ближайшее время, по-видимому, будет оставаться все еще ограниченным. Связано это прежде всего с тем, что в условиях избыточной ликвидности коммерческие банки не испытывают существенной потребности в заимствованиях у Центрального банка, и ставки по инструментам рефинансирования не оказывают значимого влияния на денежные показатели.

Кроме того, необходимость присутствия на валютном рынке существенно лимитирует возможности Банка России по использованию процентной политики для достижения стоящих перед ним целей. При свободном движении капитала решающим условием для начала полноценного использования процентной ставки как основы процесса принятия решений в области денежно-кредитной политики должен стать переход к режиму плавающего валютного курса.

Эффективность того или иного метода регулирования ликвидности, в том числе и процентной политики, зависит от складывающегося в определенный период способа формирования денежного предложения.

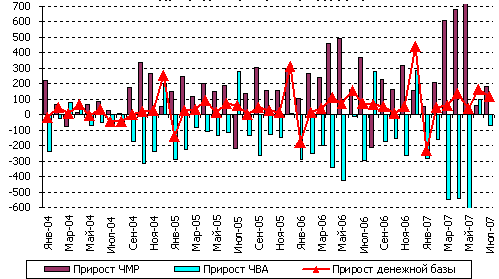

В последнее время механизм создания денег Центральным банком характеризуется тем, что рубли поступают в банковскую систему в основном в результате покупки иностранной валюты Банком России. Большой приток ликвидности в экономику делает спрос коммерческих банков на кредиты Центрального банка незначительным. Такой механизм прироста денежной базы сформировался в условиях сохраняющихся в течение нескольких лет высоких цен на энергетические ресурсы и относительно низкого уровня процентных ставок на мировых рынках.

При принятии решений в области процентных ставок Банк России ориентируется не только на состояние российской денежной сферы, но исходит также из необходимости учета в своей политике изменения процентного дифференциала между ставками на российском и мировом рынках. В последнее время в мировой экономике отмечалась глобальная тенденция роста процентных ставок. Несколько лет продолжается цикл повышения ставок Федеральной резервной системой США, рыночные ожидания свидетельствуют о возможности продолжения роста ставок Европейского центрального банка и о вероятном повышении ставок Банком Японии. Это дает нам определенный резерв для увеличения процентных ставок без опасения спровоцировать приток спекулятивного капитала и формирования дополнительного давления на валютный курс. Но возможности дальнейшего (более существенного) повышения процентных ставок Банка России по инструментам абсорбции ограничены из-за складывающихся ожиданий укрепления курса рубля к доллару США и небольшой величины процентного дифференциала между ставками на российском и мировом рынках.

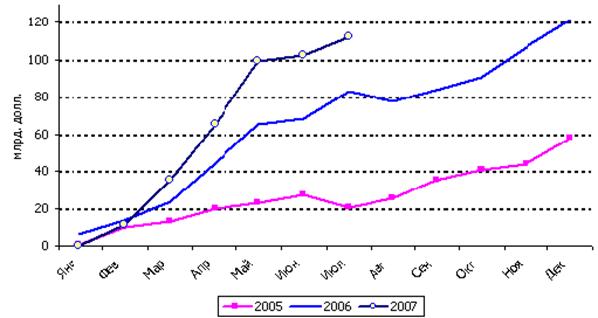

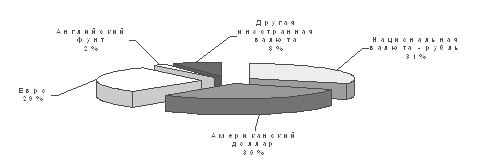

![]() Именно поэтому на протяжении последних нескольких лет прирост золотовалютных резервов Банка России являлся основным источником предложения денег со стороны монетарных властей, а валютные интервенции выступали в качестве основного метода пополнения ликвидности.

Именно поэтому на протяжении последних нескольких лет прирост золотовалютных резервов Банка России являлся основным источником предложения денег со стороны монетарных властей, а валютные интервенции выступали в качестве основного метода пополнения ликвидности.

В то же время нельзя не отметить, что существенное воздействие на процесс создания денег оказывает и политика коммерческих банков. Быстрыми темпами увеличиваются кредиты, предоставляемые банками частному сектору. Так, за последние три года задолженность предприятий и населения коммерческим банкам увеличилась почти в 3 раза. Особенно быстро развивается кредитование населения. За 2004 – 2006 гг. задолженность населения по кредитам коммерческих банков возросла более чем в 8 раз.

Возможности расширения рефинансирования кредитных организаций Банком России связаны с созданием предпосылок для перехода к плавающему валютному курсу. В этих условиях присутствие Центрального банка на валютном рынке станет минимальным, а прирост денежной базы будет происходить в основном за счет внутренних источников, т. е. в результате увеличения задолженности коммерческих банков Центральному банку.

Все это создает условия для использования процентной политики как основного метода воздействия на уровень ликвидности.

Перспективы укрепления рубля

В последние годы, когда наблюдалось повышение курса рубля в реальном эффективном выражении, участились обвинения в адрес Банка России в проведении политики, тормозящей экономический рост. Однако, несмотря на различную (по годам) динамику реального эффективного валютного курса, в российской экономике наблюдались устойчивые темпы экономического роста. Так, в 2003 и 2004 гг., когда темпы экономического роста в целом (ВВП) и в промышленности в частности оставались примерно на одном и том же уровне, темпы укрепления рубля в реальном эффективном выражении выросли в 7,6 раза (из расчета год к году). Таким образом, динамика валютного курса не является решающим фактором экономического развития. Укрепление российской валюты - объективный процесс, в основе которого лежат рост экономики и исключительно благоприятная конъюнктура мировых рынков товаров, экспортируемых Россией.

В настоящее время Банк России проводит политику управляемого плавающего обменного курса рубля. Проведение этой политики позволило снизить риски негативных влияний колебаний внешних факторов конъюнктурного характера на российскую экономику.

Банк России, обеспечивая плавную динамику валютного курса и предотвращая чрезмерное укрепление реального эффективного курса рубля, успешно решает задачи поддержания макроэкономической стабильности, обеспечения конкурентоспособности отечественных товаров на внутреннем и международном рынках. Переход с 2005 г. к использованию в качестве операционного ориентира курсовой политики выраженной в рублях стоимости бивалютной корзины, состоящей из доллара США и евро, в пропорциях, устанавливаемых Банком России, способствует снижению краткосрочной волатильности обменных соотношений рубля со значимыми для российской экономики иностранными валютами.

В среднесрочной перспективе сохраняются фундаментальные предпосылки укрепления рубля. Постепенный переход к использованию более гибкого режима обменного курса с тем, чтобы защитить экономику от последствий возможных масштабных перетоков капитала, будет сопряжен с укреплением национальной валюты. При высокой степени гибкости номинального обменного курса его отрыв от паритета покупательной способности будет стремиться к сокращению.

Опыт развитых стран в области монетарной политики

При разработке своей денежно-кредитной политики мы, конечно, обращаемся к опыту других центральных банков и видим, что проблемы, стоящие перед центральными банками как органами, ответственными за стабильность национальной валюты, во многом совпадают. Так, в течение ряда лет Банк России проводил политику денежного таргетирования, т. е. формировал свое денежное предложение в соответствии с установленными целевыми параметрами прироста денежной массы. Особенно эффективной эта политика оказалась в период высокой инфляции. Позднее Центральный банк столкнулся с тем, что спрос на деньги - центральный элемент в денежном таргетировании - оказался нестабильным, что затрудняло предвидение результатов проведения политики, основанной па контроле за темпами прироста денежной массы. Например, Банку России удавалось значительно снизить инфляцию, при том, что темпы прироста денежной массы в этот период были существенно больше, чем в предыдущем году, и превышали установленные ориентиры. И наоборот, даже в условиях замедления темпов прироста денежной массы не удавалось добиться существенного снижения инфляции. Все это затрудняло принятие решений на основе информации об отклонении фактических темпов прироста денежной массы от целевых параметров.

С проблемой нестабильности спроса на деньги сталкивались и многие другие страны. Сейчас в мире практически не осталось центральных банков, которые строят свою политику исключительно на принципе денежного таргетирования.

В этой связи интересен опыт Европейского центрального банка, который для обеспечения целевого уровня инфляции принимает решения на основе анализа двух групп показателей: общеэкономических индикаторов, определяющих динамику инфляции в краткосрочном и среднесрочном аспектах, и показателей состояния денежной сферы (прежде всего денежной массы), характеризующих уровень инфляции в более длительной перспективе. Определенные элементы такой политики в настоящее время используются и Банком России.

Многие центральные банки в мире в настоящее время проводят свою денежно-кредитную политику на основе инфляционного таргетирования. Бен Бернанке, председатель Совета управляющих Федеральной резервной системы США, является сторонником этой политики. Режим инфляционного таргетирования опирается на оценку будущей инфляции, а решения принимаются заблаговременно, с тем, чтобы не допустить в рамках прогнозного горизонта отклонения инфляции от целевых параметров. Как свидетельствует практика, центральные банки, функционирующие в рамках данного режима, как правило, успешно снижают инфляцию и поддерживают ее в рамках целевых параметров. В настоящее время Банком России внимательно изучается опыт центральных, банков, использующих инфляционное таргетирование, и анализируются возможности его применения.

Роль, которую играет Стабилизационный фонд в проведении денежно-кредитной политики

В последнее десятилетие во многих странах - экспортерах природных ресурсов были созданы специальные фонды, в которых накапливалась часть доходов бюджета, связанных с высоким уровнем цен на сырьевые товары на мировых рынках. Такие фонды функционируют, например, в Норвегии, в Казахстане, в Азербайджане. В России Стабилизационный фонд появился в 2004 году.

Создание Стабилизационного фонда не преследовало целей реализации денежно-кредитной политики, и его не следует рассматривать в качестве ее инструмента. Но фактически накопление в Стабилизационном фонде части доходов частного сектора оказывает существенное воздействие на темпы прироста денежной массы. В нем в настоящее время абсорбируется значительная часть денежной эмиссии, связанной с притоком в страну больших объемов иностранной валюты и ростом золотовалютных резервов Банка России. Так, за 2005 г. объем средств, накопленных и Стабилизационном фонде, увеличился более чем на 700 млрд руб. За счет этого было абсорбировано около 40% ликвидности, эмитированной Банком России в результате его интервенций на валютном рынке.

Таким образом, являясь внешним фактором в модели принятия решений в области денежно-кредитной политики, накопление средств в Стабилизационном фонде оказывает значительное влияние на динамику денежного предложения и на инфляцию.

Однако не только формирование Стабилизационного фонда, но и в целом бюджетная политика существенным образом сказывается на состоянии денежно-кредитной сферы. В результате исполнения в течение последних нескольких лет бюджета с профицитом определенная часть средств правительства, помимо Стабилизационного фонда, накапливается на счетах в Банке России. Это также приводит к значительной коррекции денежного предложения. В целом, каждые 9 из 10 рублей совокупной абсорбции - это деньги, находящиеся на счетах правительства в Банке России.

Реален ли с экономической точки зрения переход к полной конвертируемости рубля

Основной вклад, который Банк России может внести в достижение реальной конвертируемости рубля, заключается в осуществлении денежно-кредитной политики, направленной на обеспечение в среднесрочной перспективе стабильно низких темпов инфляции, повышение действенности инструментов денежно-кредитного регулирования, формирование условий для развития финансового сектора, выполнение поставленных задач в области укрепления банковского сектора, развития и совершенствования платежной системы.

Полная конвертируемость валюты подразумевает как необходимое условие достаточную ликвидность валютного рынка, т. е. возможность для каждого экономического агента, желающего осуществить конверсионную операцию, быстро и без значительных трансакционных издержек найти продавца или покупателя и осуществить сделку. Важным условием является глубина валютного рынка - его способность абсорбировать достаточно большие покупки и продажи валюты без значительного изменения обменных курсов. Поскольку переход к полной конвертируемости заключается в возможности для резидентов и нерезидентов помимо беспрепятственного осуществления текущих валютных операций без ограничений проводить операции, связанные с движением капитала, необходимая степень ликвидности и глубины валютного рынка может быть обеспечена устойчивым спросом на российскую валюту со стороны нерезидентов, обусловленным их стремлением работать на российском внутреннем финансовом рынке.

Таким образом, переход к полной конвертируемости вызывает необходимость стимулирования дальнейшего развития российского финансового рынка, повышение конкурентоспособности его инфраструктурных институтов, снижение трансакционных издержек участников рынка.

Похожие работы

... отмыванию преступных доходов и финансированию терроризма. Деятельность Банка России по совершенствованию платежной системы в направлена на обеспечение финансовой стабильности и реализацию денежно-кредитной политики. Банк России будет продолжает работу по развитию методологической базы в области платежных систем, проведению мероприятий по расширению безналичных платежей, внедрению современных ...

... национальной платежной системы будет направлена на обеспечение эффективного и бесперебойного ее функционирования, способствующего укреплению финансовой стабильности в стране и эффективному проведению денежно-кредитной политики. Банком России будет продолжена работа по участию в совершенствовании законодательства, устанавливающего организационные и правовые основы платежной системы России. На ...

... прироста денежной базы принимаются как необходимое условие получения запланированных показателей инфляции и укрепления рубля. Учитывая провозглашение в России в последние годы инфляционно ориентированной денежно-кредитной политики, необходимо упомянуть об использовании (в отдельные периоды весьма активно) валютного таргетирования. Несмотря на переход в 1998 г. Банка России на плавающий ...

... в целом носит антиинфляционный характер, а ее главным инструментом является снижение эмиссии денег. Становление денежно-кредитной политики государства, стимулирующей экономический рост, предполагает решение двух задач. Во-первых, обеспечить выживание и развитие производственной сферы и всех ее частей, которые оказались лишенными денежных средств. Во-вторых, вести к восстановлению необходимой для ...

0 комментариев