Понятие и структура денежного оборота

М2–агрегат M1 плюс срочные вклады населения в Сбербанке;

Методы государственного регулирования денежного оборота

Виды инфляции

Снижение цен на энергосырьевые товары на мировом рынке, что способствовало снижению издержек производства в развитых капиталистических странах

Наиболее распространена индексация ставки процента, то есть увеличение ставки процента на величину инфляционной премии;

Структурные диспропорции между отраслями экономики на преобразование который потребуются десятилетия

Принципы и роль финансов

Финансовая система

Содержание и значение финансовой политики; ее функциональный, целевой и территориальный аспекты

Принципы бюджетной системы Российской Федерации

Расходы бюджетов

Дефицит бюджета

Межбюджетные отношения

Рассмотрение и утверждение бюджетов

Исполнение бюджетов

Ответственность за нарушение бюджетного законодательства

Страхование в рыночной экономике

Договор страхования, его существенные элементы

Финансовые ресурсы предприятий

Доходы, затраты и прибыль организации

Планирование затрат на производство и реализацию

Рентабельность

Специализированный денежный аукцион. Смысл его аналогичен, только в качестве оплаты за акции необходимо было внести деньги

Рыночная характеристика. Она связана с возможностью получения дохода, с риском вложений, с формой выпуска и т.д

Виды стоимости ценных бумаг

Эмиссионная стоимость ценной бумаги – это стоимость при первичном размещении ценной бумаги

Функции международных валютно-кредитных и финансовых организаций

Навигация

Функции международных валютно-кредитных и финансовых организаций

Финансы и кредит

572064

знака

15

таблиц

2

изображения

2. Функции международных валютно-кредитных и финансовых организаций

Основными функциями МВФ являются:

- содействие развитию международной торговли и валютного сотрудничества;

- поддержание устойчивости валютных паритетов и устранение валютных ограничений;

- предоставление кредитных ресурсов любым странам-участницам для выравнивания платежных балансов.

Страны-участницы обязаны регулярно информировать МВФ о своих золотовалютных резервах, состоянии экономики, платежного баланса и т.д.

Членство в Фонде является обязательным условием для вступления страны в МБРР и другие, родственные ему валютно-кредитные организации.

Международный банк реконструкция и развития начал функционировать с июня 1946 года в качестве специализированного, независимого в решениях от ООН органа.

По мере расширения деятельности Банком были образованы четыре родственных ему подразделения: Международная финансовая корпорация (МФК)–в 1956 году, Международная ассоциация развития (MAP)–в 1960 году, Международный центр урегулирования инвестиционных споров (МЦУИС)–в 1966 году и Многостороннее агентство по гарантированию инвестиций (МАГИ)–в 1988 году.

В настоящее время эти учреждения вместе образуют Группу Всемирного банка со штаб-квартирой в Вашингтоне, а МБРР–родоначальника и центральное звено Группы–именуют Всемирным банком (ВБ).

Всемирный банк является самым мощным подразделением Группы, обладающим акционерным капиталом в размере около 200 млрд. долл., а число его учредителей в настоящее время составляет 180 стран. Каждая из них, в зависимости от квоты в МВФ, имеет свою долю акций и соответственно голосов в руководящих органах. Крупнейшим акционером являются США, имеющие приблизительно 17% голосов. Российская Федерация входит в число крупнейших акционеров, обладая долей около 3%.

Совет управляющих – высший руководящий орган Банка. Он состоит из министров финансов или управляющих центральными банками стран-участниц, возглавляется президентом и решает вопросы приема новых стран, изменении размера акционерного капитала, временного приостановления членства и др. Советы управляющих Банка и МВФ ежегодно проводят совместные заседания.

Основными функциями ВБ являются:

- инвестиционная деятельность в развивающихся странах по широкому спектру направлений;— от здравоохранения, образования и окружающей среды до инфраструктур и реформ экономической политики; /

- аналитическая и консультативная деятельность по экономическим вопросам;

- постоянная корректировка состава и содержания оказываемых услуг, а также деталей реализуемых программ;

- посредничество в перераспределении ресурсов между богатыми и бедными странами.

В своей деятельности ВБ придерживается определенных принципов, а именно:

- выделение ресурсов – только для эффективных капиталовложений, безусловно содействующих экономическому росту развивающихся стран;

- принятие инвестиционных решений – исходя лишь из экономических соображений с учетом степени вероятности возврата ресурсов;

- предоставление кредитов – только под гарантии правительств стран-заемщиков, в акционерные капиталы средства не инвестируются;

- отсутствие ограничений использования предоставленных ресурсов рамками одной страны-участницы;

- направленность деятельности президента и сотрудников исключительно в интересах Банка, а не других субъектов, в том числе правительств стран.

Главным направлением деятельности ВБ до середины 50-х гг. было стимулирование развития пострадавшей от войны экономики стран Западной Европы.

За 50 лет своей деятельности на реализацию более 6000 программ в 140 странах мира Банк предоставил займов на сумму, превышающую 300 млрд. долл., что в два раза опережает масштабы МВФ. Участие в нем почти всех стран мира позволяет действовать глобально. Выполняя разные функции, ВБ и МВФ являются партнерами и взаимно дополняют друг друга.

Другие подразделения Группы ВБ решают свои задачи и имеют отличительные особенности функционирования:

Международная финансовая корпорация (МФК) создана для стимулирования деятельности частного сектора экономики в развивающихся странах без получения правительственных гарантий. Она выпускает собственные облигации, имеющие наивысший рейтинг на мировом рынке, примерно пятую часть потребности в привлеченных ресурсах покрывает за счет заимствований у ВБ.

Одними из главных принципов деятельности МФК являются: финансирование не более 25% общей суммы расходов по проектам; приобретение не более 35% акций предприятий и неучастие в их управлении (невладение контрольными пакетами). Размеры процентных ставок зависят от экономического потенциала страны и характера финансируемого проекта. Погашение займов осуществляется в течение 3—15 лет с предоставлением отсрочки платежей до 12 лет. В настоящее время корпорация ежегодно одобряет займы по более 200 проектам на общую сумму, превышающую 3 млрд. долл. Ее участниками являются 170 стран.

Международная ассоциация развития (MAP) создана для оказания помощи беднейшим из развивающихся стран, которые не в состоянии брать займы у ВБ. Ассоциация предоставляет им, как правило, беспроцентные кредиты на срок 30–40 лет в зависимости от кредитоспособности страны и с отсрочкой платежей на 10 лет. Право на получение таких кредитов в настоящее время имеют страны с годовым доходом на душу населения, не превышающим 835 долл.

Несмотря на юридическую самостоятельность, MAP во многих случаях осуществляет совместную с ВБ деятельность и имеет общий с ним персонал, помещения и другое техническое обеспечение. В настоящее время она ежегодно выделяет кредиты по более 125 проектам на общую сумму около 6 млрд. долл., ее членами являются 159 стран.

Международный центр по урегулированию инвестиционных споров (МЦУИС) создан для стимулирования расширения инвестиций путем обеспечения условий для проведения примирительных и арбитражных переговоров между правительствами стран и иностранными инвесторами. Центр осуществляет также консультативную и издательскую деятельность по правовому обеспечению иностранных инвестиций. В настоящее время его членами являются 126 стран, а общее число рассмотренных спорных случаев превышает 30.

Многостороннее агентство по гарантированию инвестиций (МАГИ) создано для оказания помощи развивающимся странам в привлечении частных иностранных инвестиций посредством предоставления инвестором гарантий от политических рисков, а именно: экспроприации, военных действий и гражданских беспорядков, нарушений условий контрактов и т. п. Агентство предоставляет также консультативные услуги правительствам по вопросам возможностей и условий привлечения инвестиций.

Среди заявок на страхование инвестиций предпочтение отдается обоснованным с финансовой, экономической и экологической точек зрения проектам, способным содействовать развитию страны. Страховые полисы МАГИ гарантируют частные инвестиции в течение 15—20 лет, при этом максимальный размер страхового покрытия на один проект не превышает 50 млн. долл.

В настоящее время выдаваемые Агентством контракты ежегодно обеспечивают приток прямых инвестиций в размере, превышающем 2,5 млрд. долл., что позволяет развивающимся странам создавать около 10 тысяч дополнительных рабочих мест. Общее число выданных ею контрактов (около 200) обеспечило на сегодняшний день покрытие на сумму более 2 млрд. долл. Членами МАГИ являются 132 страны.

Региональные международные кредитно-финансовые институты

Появление этих институтов связано с ускорившимся в 60-е гг. распадом мировой колониальной системы, с расширением регионального сотрудничества и экономической интеграции развивающихся стран.

Наиболее представительными региональными международными кредитно-финансовые институтами являются Межамериканский банк развития (МаБР – учрежден в 1959 году), Европейский инвестиционный банк (ЕИБ – в 1958 году), Европейский банк реконструкции и развития (ЕБРР – в 1991 году), Африканский банк развития (АфБР – в 1964 году) и Азиатский банк развития (АзБР – в 1966 году).

Представленные Региональные международные кредитно-финансовые институты имеют сходные цели, осуществляют однотипные операции, сотрудничество между собой и с другими международными институтами. Развивающиеся страны-участницы получают их финансовую поддержку для реализации преимущественно инфраструктурных проектов, а также на развитие предприятий добывающей и обрабатывающей отраслей.

Европейский инвестиционный банк (ЕИБ)

ЕИБ учрежден в 1958 году странами – членами ЕС.

Целями создания Банка провозглашались долгосрочное (20–25 лет) финансирование слабо развитых регионов, осуществление совместных проектов стран-участниц, совершенствование отраслевой производственной структуры европейских государств, а также льготное (до 30–40 лет) кредитование ассоциированных участников.

Совет управляющих, состоящий из министров финансов стран-участниц, и Директорат–президент и несколько его заместителей возглавляют Банк. Такие страны, как ФРГ, Франция, Англия и Италия обладают наибольшей долей уставного капитала, составляющего примерно 15 млрд. ЭКЮ. Размер резервного капитала превышает 10% уставного фонда.

ЕИБ привлекает средства на европейском и международных рынках капитала, осуществляя систематическую эмиссию облигаций, номинал которых выражается в долларах США, марках ФРГ и других валютах. Развитие энергетики, транспорта, телекоммуникаций – основные направления вложений Банка.

В последние годы Банк как агент Европейского Союза за счет специальных фондов осуществляет кредитование инфраструктурных проектов, в частности развитие энергетики. Мелкие и средние смешанные компании при этом получают ресурсы от определенных кредитных учреждений стран-участниц, которым Банк предоставляет финансовую поддержку.

Помимо этого ЕИБ на льготных условиях финансирует развивающиеся страны–ассоциированные члены ЕС.

Кроме ЕИБ в рамках ЕС и Европейской валютной системы (ЕВС) действуют и другие, менее масштабные кредитно-финансовые организации, в том числе Европейский фонд валютного сотрудничества (ЕФВС) и Европейский денежный фонд сотрудничества (ЕДФС). Эти организации выполняют возложенные на них учредителями функции и решают свои задачи.

Европейский банк реконструкции и развития (ЕБРР)

ЕБРР учрежден в 1991 году для содействия странам Центральной и Восточной Европы, в том числе СНГ, в становлении рыночной экономики.

Учредителями Банка в настоящее время являются 60 государств, включая все европейские страны, РФ, ряд стран других регионов мира (США, Японию) и такие организации, как ЕС и ЕИБ. Уставный капитал составляет 20 млрд. ЭКЮ.

Штаб-квартира ЕБРР расположена в Лондоне, а 28 представительств – во всех странах - операций (кроме Армении). В отличие от других стран, РФ имеет четыре представительства: центральное – в Москве и региональные–в Санкт-Петербурге, Екатеринбурге и Владивостоке.

Совет управляющих во главе с председателем и двумя заместителями руководит Банком и состоит из министров финансов или управляющих центральными банками стран-участниц и представителей от ЕС и ЕИБ.

ЕБРР взаимодействует со многими международными институтами и в первую очередь с Группой ВБ. Он привлекает к участию в осуществлении различных проектов также частные национальные коммерческие банки, инвестиционные фонды и другие кредитно-финансовые учреждения. Качеству финансируемых проектов и прежде всего очевидности и реальности экономических выгод для страны от их реализации Банк традиционно уделяет пристальное внимание.

Основными функциями ЕБРР являются:

- прямое финансирование, т.е. предоставление кредитов на реализацию конкретных проектов;

- инвестирование средств в акционерные капиталы, а также гарантирование размещения акций государственных и частных предприятий:

- предоставление гарантий для содействия заемщикам в получении доступа к источникам капитала;

- финансирование с помощью посредников мелких и средних предприятий.

К числу операционных приоритетов Банка относятся: развитие частного сектора, охват всех стран-операций, работа с финансовыми посредниками, вложения в акционерные капиталы. Кроме того, он стремится обеспечивать экологически чистое и устойчивое развитие экономики стран-операций, в том числе путем повышения эффективности энергоиспользования.

В своей деятельности Банк придерживается следующих основных принципов:

- ограничение объема финансирования пределами 35% общих издержек по каждому проекту;

- требование к другим, в частности промышленным инвесторам, приобретения контрольных пакетов акций или достаточных прав на управление предприятиями;

- предоставление на проекты частного сектора не более двух третей суммы заимствуемых средств и не менее одной трети акционерного капитала;

- требование к другим участникам софинансирования выделения дополнительных средств;

- непредоставление средств инвесторам для приобретения уже выпущенных или вновь выпускаемых акций;

- необязательность денежной формы доли местного участника проекта.

Минимальная сумма прямых кредитов ЕБРР для предприятий составляет 5 млн. ЭКЮ, однако он находит возможности для работы с мелкими и средними предприятиями. Срочность кредитов обычно составляет 5–10 лет, а в исключительных случаях (инфраструктурные проекты) – до 15 лет. Плата за кредит устанавливается с маржей, превышающей ставку ЛИБОР.

ЕБРР осуществляет финансирование в РФ по следующим направлениям:

- программа развития финансовых учреждений (ПРФУ);

- создание Региональных фондов венчурного капитала (РФВК);

- учреждение Фонда поддержки малых предприятий России (ФПМП);

- вложения в инвестиционные фонды и акционерные капиталы банков.

Программа развития финансовых учреждений осуществляется в сотрудничестве с Правительством РФ и ВБ. Для поддержки программы ЕБРР предоставил кредит в размере 100 млн. долл., а ВБ–200 млн. долл. Цель программы –содействие укреплению группы из 39 российских коммерческих банков, которые в будущем должны сыграть ключевую роль в перестройке экономики страны.

В рамках ПРФУ реализуется Проект поддержки предприятий, в соответствии с которым при посредничестве Минфина РФ через часть упомянутых выше российских коммерческих банков осуществляется кредитование структурной перестройки средних и крупных предприятий частного сектора.

Региональные фонды венчурного капитала начали создаваться в РФ с 1994 года и в настоящее время в отдельных регионах страны действуют 11 таких фондов. Каждому из них (кроме одного) ЕБРР предоставил капитал в размере 30 млн. долл. на содействие структурной реорганизации отобранных для этого предприятий.

Фонд поддержки малых предприятий создан ЕБРР при участии отдельных европейских стран и других доноров. Половину общего капитала, составляющего 300 млн. долл., предоставил Банк. Фонд предназначен для выдачи на коммерческой основе малых и микрокредитов (до 125 тыс. долл.) через ряд российских банков, расположенных по всей стране.

Вложения в инвестиционные фонды также являются одним из направлений деятельности ЕБРР в России. В настоящее время Банку принадлежит часть средств семи инвестиционных фондов, осуществляющих вложения в частные, в том числе совместные, предприятия.

Российский инвестиционный фонд "Фрамлингтон", например, производит вложения в капиталы малых и средних предприятий экспортных и других быстро растущих отраслей экономики в размере от 0,5 до 4 млн. долл.

Инвестиционный фонд New Europe East, вкладывающий средства в ценные бумаги высокоэффективных компаний, расположенных в Центральной и Восточной Европе и имеющих сильных западных партнеров, инвестирует не более 40 млн. долл. в одно предприятие.

Контрольные вопросы:1. Назовите основные Международные валютно-кредитные и финансовые организации

2. Какие функции характеризуют деятельность международных валютно-кредитных и финансовых организаций?

деньги бюджетный ценный бумага кредит

РАЗДЕЛ 3. Кредит

Тема 13. Банковская система РФ

1. Структура кредитной системы РФ

Кредитная система РФ включает в себя Банк России , кредитные организации, а также филиалы и представительства иностранных банков.

Кредитная организация - юридическое лицо , которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ ( Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности , открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом «о банках… ». Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Иностранный банк – банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

Современная банковская система является двухуровневой. Первый уровень - Центральный банк РФ; второй уровень – коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции.

Для современной банковской системы характерны две фундаментальные особенности; во-первых, эта система — регулируемая (причем наряду с саморегулированием в условиях функционирования третьего типа кредитных отношений имеет место централизованное регулирование со стороны центрального банка), а во-вторых, рыночная (конечным результатом деятельности кредитных институтов является реализации банковских услуг на рынке в условиях усиливающейся конкуренции).

Банковская система состоит из двух видов банков: эмиссионных и неэмиссионных. Эмиссионным банком является Центральный банк РФ и его территориальные представительства, обладающий эмиссионным правом. Неэмиссионные банки - это банки выполняющие операции в соответствии с лицензией Банка России. Первые центральные банки возникли более 300 лет назад. Первым эмиссионным банком считается созданный в 1694 г. БАНК АНГЛИИ.

Центральный банк, обеспечивает централизованное регулирование банковской системы, его месте (банковской системе, используемых им инструментах денежно-кредитной политики, а также о функционировании Центрального банка Российской Федерации (Банка России).

Центральные банки могут быть: государственными, акционерными, иметь смешанную форму собственности на капитал. Т.е. часть капитала центрального банка принадлежит государству, а часть находится в руках юридических и/или физических лиц. Так, например, 55% капитала Банка Японии принадлежит государству, а 45 % частным лицам; в Австрии 50% капитала принадлежит государству, а 50 % - собственность физических и юридических лиц-резидентов. В большинстве случаев капитал центрального банка полностью принадлежит государству (Банк Англии, Франции, Дании, России и др.).

Государственный банк РОССИ был учреждён в 1860 г. на базе учреждённых ещё при Екатерине 11 ассигнационного и заёмного государственных банков. В систему Центрального банка РФ входят: центральный аппарат, территориальные учреждения, расчётно-кассовые центры (РКЦ), вычислительные центры, учебные заведения, хранилище, а также другие предприятия, организации и учреждения в том числе.

Высший орган БАНКА РОССИ – СОВЕТ ДИРЕКТОРОВ. Это коллегиальный орган, определяющий основные направления деятельности БАНКА РОССИ и управляющий ею. Функции Центрального банка РФЦентральный банк РФ является главным банком государства. Он независим от распорядительных и исполнительных органов власти . ЦБ РФ – экономически самостоятельное учреждение . Он осуществляет свои расходы за счет собственных доходов . Банк России выполняет следующие функции :

1. Разрабатывает и проводит единую государственную денежно- кредитную политику, направленную на защиту и обеспечение устойчивости рубля;

2. монопольно осуществляет эмиссию наличных денег и организует их обращение;

3. является кредитором последней инстанции для кредитных организаций и организует систему рефинансирования банков;

4. устанавливает правила осуществления расчетов, проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

5. осуществляет государственную регистрацию и лицензирование кредитных и аудиторских организаций;

6. надзор за деятельностью кредитных организаций и небанковских кредитных организаций;

7. осуществляет валютное регулирование и валютный контроль; другие функции.

8. Банк правительства, обслуживающий исполнение бюджета и управляющий государственным долгом;

Второй уровень банковской системы - коммерческие банки которые выполняют кредитно- расчетное обслуживание хозяйствующих субъектов. К банкам второго уровня также относятся специализированные и универсальные банки. Специализированные это ипотечные банки –кредитующие под залог недвижимости; инвестиционные банки – осуществляющие операции по выпуску и размещению корпоративных ценных бумаг. Универсальные это банки выполняющие широкий спектр банковских операций (современные отечественные банки выполняют до 200 банковских операций). Ко второму уровню банковской системы также относятся специальные финансово-кредитные институты т.е. организации в деятельности которых присутствуют одна или несколько банковских операций, на совершение которых требуется лицензия ЦБ РФ.

Инструменты денежно-кредитной политики

Важнейшей функцией центрального банка является денежно-кредитное регулирование. При этом помимо административных методов установление прямых ограничений на деятельность коммерческих банков, проведение инспекций и ревизий, издание инструкций, сбор И обобщение отчетности и т.д. центральные банки располагают и экономическим инструментарием дли регулирования банковской сферы Наиболее важными из них являются:минимальные обязательные резервы;

• операции на открытом рынке пенных бумаг;

• станка рефинансирования.

Политика минимальных резервов

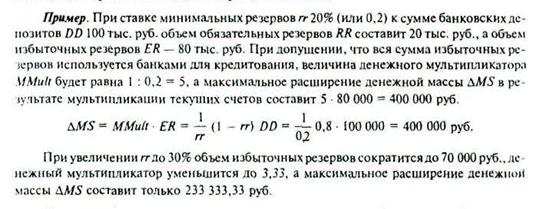

Минимальные резервы — это обязательные вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам (вкладам клиентов).

Повышение резервной нормы на несколько процентных пунктов снижает величину избыточных резервов и значение денежного мультипликатора, в результате чего возможности коммерческих банков создавать кредитные деньги уменьшаются.

Политика минимальных резервов впервые была опробована в США в 30-е годы XX в., и сразу после Второй мировой войны ее внедрили в практику центральные банки всех ведущих капиталистических стран. Например, в США в 1972—1976 гг. норма их варьировалась от 1 до 17.5%.

Норма минимальных резервов может изменяться в зависимости как от конъюнктуры, так и от вида и величины вкладов. В ФРГ для бессрочных вкладов, по которым сумма минимальных резервов уточняется практически ежедневно, резервная норма установлена и р.и мере 30%, для срочных вкладов — 20%, а для сберегательных — 10";

В России в 2000 г, норматив обязательных резервов по депозитам физических лип в рублях составил 7%, по привлеченным средствам юридических лиц в рублях и привлеченным средствам юридических ч физических лип в иностранной валюте — 10%.

Операции на открытом рынке

Операции на открытии рынке сводятся к покупке или продаже центральным банком государственных цепных бумаг. В период высокой конъюнктуры, когда коммерческие банки особенно активно занимаются кредитованием, центральный банк выбрасывает на рынок ценных бумаг государственные облигации по выгодным пенам. Если их покупают сами коммерческие банки, это означает непосредственное сокращение объемов кредитования. Если же их покупают частные лица или фирмы, то сокращаются размеры их банковских вкладов, что опять-таки влечет за собой уменьшение кредитных возможностей банков. В обоих случаях происходит сокращение денежного Предложения МS. Наоборот, в период спада центральный банк может заниматься выкупом этих облигаций на выгодных условиях, что приводит к увеличению МS.

Впервые этот инструмент начал применяться в США в 20-х годах XX в. В настоящее время операции на открытом рынке считаются ключевым средством контроля денежного предложения. Почему в этом качестве выступают не минимальные резервы? Операции на открытом рынке более гибки, к тому же минимальные резервы сродни налогам, нельзя их увеличивать до бесконечности.

Политика рефинансирования

Ставка рефинансирования — это ставка, взимаемая центральным банкам по кредитам, предоставляемым коммерческим банкам.

Применение этого инструмента базируется на том, что коммерческие банки могут увеличивать свои кредитные ресурсы путем привлечения средств центрального банка. Повышение ставки рефинансирования естественно, делает рефинансирование, осуществляемое центральным банком, менее привлекательным и при прочих равных условиях приводит к снижению кредитной активности. Снижение рефинансирования даст противоположный результат.

Этот инструмент монетарной политики — самый старый. В США он применяется с 1913 г. Используется он и в нашей стране, более того, на первых порах (в начальный период развития двухуровневой банковской в России) это было единственное активно применяемое средство деятельности Центрального банка РФ.

Контрольные вопросы:

1. Назовите и охарактеризуйте функции ЦБРФ

2. Назовите отличия между банковской и небанковской кредитной организацией

3. Охарактеризуйте второй уровень банковской системы

4. Назовите основные цели деятельности ЦБРФ

5. В каких случаях ЦБ имеет право отозвать лицензию

Тема 14. Операции банков

Типовые операции коммерческих банков можно классифицировать следующим образом:

1.Пассивные–формирование банковских ресурсов;

2.Активные–использование банковских ресурсов;

3.Банковские услуги:

- посреднические–проведение комиссионных и брокерских операций от имени и по поручению клиентов;

- доверительные–управление финансовыми ресурсами клиента.

Пассивные операции

Пассивные операции – это операции по привлечению (мобилизации) денежных средств, которые являются основой дальнейшей банковской деятельности.

Для коммерческого банка проведение пассивных операций является первичным по отношению к активным, так как монопольное право эмиссии принадлежит центральным банкам.

К пассивным операциям коммерческого банка относят:

1.Привлечение вкладов (депозитов), включая открытие и ведение банковских счетов;

2.Эмиссия собственных ценных бумаг;

3.Привлечение кредитов и участие в программах финансирования.

Привлечение вкладов (депозитов)

Вклад (депозит) – это денежные средства в наличной или безналичной форме, в национальной или иностранной валюте, переданные в банк их собственником для хранения на определенных условиях.

Операции, связанные с привлечением денежных средств во вклады, называются депозитными.

Депозиты являются основным источником ресурсов коммерческих банков, обладают подвижной структурой, их предложение зависит от конъюнктуры денежного рынка.

Главным недостатком привлечения вкладов (депозитов) состоит в значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме этого, привлечение средств во вклады (депозиты) зависит в значительной степени от вкладчиков, а не самого банка.

Основная классификация вкладов (депозитов) определяется типом вкладчика (физическое или юридическое лицо) и сроком изъятия (срочные и до востребования).

Вклады до востребования размещаются в банках на различных счетах, открываемых клиентам. Они предназначены для осуществления текущих расчетов и в любой момент могут быть полностью или частично востребованы. Изъятие вкладов возможно как наличными деньгами, так и в форме безналичных расчетов.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или не выплачивается вообще.

Срочные вклады – это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Ставка платы по ним зависит от размера и срока вклада.

Эмиссия собственных ценных бумаг

Кроме привлечения вкладов (депозитов) банки могут осуществлять выпуск ценных бумаг (облигации, векселя, сертификаты).

Облигация – ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Вексель–ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе.

Сберегательный (депозитный) сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Привлечение кредитов и участие в программах финансирования

В современных условиях коммерческие банки для оперативного привлечения денежных средств используют возможности межбанковского рынка ресурсов, на котором происходит продажа денежных средств, мобилизованных другими банками.

Привлечение межбанковских кредитов осуществляется либо самостоятельно банком путем прямых переговоров, либо через финансовых посредников. Если банки сами договариваются о межбанковском кредите, то их отношения оформляются специальными договорами, основная масса которых заключается на срок.

Кроме межбанковских кредитов возможно централизованное получение кредитов в рамках государственных и межгосударственных программ.

Активные операции

Активные операции банков – это операции по размещению привлеченных денежных средств с целью получения дохода.

К активным операциям коммерческого банка относят:

1.Ссудные операции;

2.Операции с ценными бумагами;

3.Инвестиционные операции.

Ссудные операции

Учетно-ссудные операции составляют основу деятельности банка, являются основным источником доходов.

Основными принципами проведения учетно-ссудных операций являются: обеспеченность, возвратность, срочность, платежность и целевой характер.

Коммерческие банки обладают достаточно широким инструментарием проведения ссудных операций. Классификация ссудных операций может осуществляться по следующим признакам:

1.По типом заемщиков:

- правительству и местным органам власти;

- юридическим лицам;

- населению.

2.По срокам пользования:

- краткосрочные (до 1 года);

- среднесрочные (от 1 года до 5 лет);

- долгосрочные (свыше 5 лет).

3.По сфере функционирования:

- сфера производства;

- сферу обращения.

4.По отраслевой принадлежности заемщиков:

- промышленность;

- торговля;

- сельское хозяйство;

- транспорт.

5.По характеру обеспечения:

- залоговые;

- гарантированные;

- застрахованные;

- необеспеченные (бланковые).

6.По методам погашения и предоставления:

- единовременно;

- частями (траншами).

Наиболее простой формой проведения ссудной операции является выдача ссуд с использованием ссудного счета. При этом сумма предоставляемого кредита перечисляется со ссудного счета на текущий счет клиента.

Регулирование объема выдаваемого кредита во многих странах также осуществляется посредством установления величины (лимита) кредитной линии. В этом случае между банком и клиентом заключается соглашение, по которому банк обязан предоставлять заемщику кредит на определенную сумму в течение согласованного срока, обычно 1 год.

В большинстве стран практикуется установление лимита по контокоррентному счету (сочетание ссудного счета с текущим). Данный вид кредита связан с удовлетворением текущей потребности в заемных средствах и характеризуется как краткосрочный. При наличии соответствующего договора выдача такого кредита осуществляется автоматически, без анализа причин возникновения потребности, что обеспечивает оперативность ее удовлетворения.

Разновидностью лимита по контокоррентному счету является овердрафт, при котором банк предоставляет кредит, выдавая клиенту деньги по чеку или оплачивая его счета с текущего счета (в российской практике отражается на ссудном счете), сверх имеющегося остатка на счете, в пределах установленного лимита.

К ссудным операциям принято относить факторинговые и лизинговые операции.

Факторинг представляет собой переуступку банку неоплаченных долговых требований, возникающих между контрагентами в процессе реализации продукции, то есть банк приобретает право требования платежа с покупателя продукции.

Лизинговые операции заключаются в предоставлении на условиях аренды на длительный период машин, оборудования, недвижимости и других элементов основного капитала предприятиям–арендаторам. Банки могут участвовать в лизинговых операциях в различных формах, среди которых наиболее распространенной является кредитование банком лизинговых компаний.

Операции с ценными бумагами

Другой активной операцией коммерческих банков является их деятельность на рынке ценных бумаг, проведение учетных и спекулятивных операций с ценными бумагами.

Операции с ценными бумагами, обладая сравнительно меньшей доходностью по сравнению со ссудными операциями, проводятся исходя из стремления банка регулировать своею платежеспособность и ликвидность.

Вложения в ликвидные ценные бумаги позволяют банку при необходимости легко реализовать их и совершить платежи по корреспондентскому счету. Достаточно часто портфель ликвидных ценных бумаг называют "подушкой ликвидности".

Основными факторами, определяющих характер проведения данных операций, являются качество и срок погашения, территориальное распределение, тип обязательства и эмитента ценных бумаг.

Инвестиционные операции

В ходе проведения инвестиционных операций коммерческие банки выступают в качестве инвестора, приобретая права по совместной хозяйственной деятельности.

Ключевое отличие инвестиционных операций от ссудных состоит в принципе возвратности денежных средств банку после исполнения заемщиком своих обязательств.

Банковские услуги

Современный уровень развития производительных сил требует от банковского сектора предоставления все большего числа услуг своим клиентам.

Посреднические услуги банков – это услуги, оказываемые от имени и по поручению клиентов. Доходы от подобных операций формируются за счет получаемой банками комиссии, что позволяет называть посреднические услуги комиссионными услугами.

Посреднические услуги включают в себя:

1.Расчетно-кассовые обслуживание, включая валютный контроль, инкассацию, пластиковые карты;

2.Брокерские обслуживание;

3.Консалтинг и финансовый анализ;

4.Хранение ценностей и тому подобное.

Доверительные (трастовые) услуги банков – операции по управлению активами клиентов от своего имени по их поручению.

Трастовые услуги банка представляют собой сочетание пассивных (привлечение активов клиентов на условиях возвратности, платности, срочности) и активных (превращение активов клиентов в капитал) с посредническими услугами (получение комиссионного вознаграждения).

Банковские услуги развиваются динамично: с 50-х гг. XX века банки начинают расширять перечень услуг, оказываемых населению, что позволяет в промышленно-развитых странах обслуживать до 80% населения, что стало возможным в связи со значительным расширением технических возможностей и технологий (Банк-клиент, Интернет, WAP).

Контрольные вопросы:

1. Характеристика коммерческого банка как субъекта экономики.

2. Безналичные расчеты. Принципы безналичных расчетов.

3. Формы безналичных расчетов. Платежные поручения. Платежные требования. Аккредитивы. Чеки. Инкассовые поручения.

4. Функции коммерческого банка. Классификация банковских операций.

5. Пассивные операции банка.

6. Депозитные операции.

7. Активные операции коммерческого банка

8. Сущность и функции кредита.

9. Основные формы кредита.

10. Организация краткосрочного кредитования.

11. Краткосрочный кредит в хозяйственном механизме управления предприятием.

12. операции коммерческого банка – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату.

Рекомендуемая литература

1. Финансы: Ежемесячный теоретический и научно-практический журнал.

2. Банковское дело: учеб. для студентов высш. учеб. заведений / Междунар. банковское об-ние ; под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - 2-е изд. - М.: ЮНИТИ: Единство, 2006.

3. Челноков, В.А.

4. Банки и банковские операции: Букварь кредитования. Технология банковских ссуд. Околобанковское рыночное пространство: учеб. для студентов высш. учеб. заведений / В.А. Челноков. - Изд. 3-е, перераб. и доп. - М.: Высш. шк., 2008.

5. Жарковская, Е. П.

6. Банковское дело: учеб. для студентов высш. учеб. заведений / Е.П. Жарковская. - 5-е изд., испр. и доп. - М.: Омега-Л, 2007.

7. Банковское дело: Учеб. для студ. вузов/ Под ред. Г.Г. Коробовой. - М.: Экономистъ, 2004.

8. Банковское дело: учеб. для студентов высш. учеб. заведений / Финансовая акад. при Правительстве РФ ; под ред. О.И. Лаврушина. - Изд. 4-е, стереотип. - М.: КноРус, 2006.

9. Финансы, денежное обращение и кредит: учеб. для вузов: Краткий курс / Под ред. Н.Ф. Самсонова. - М.: ИНФРА-М, 2004.

10. Финансы организаций (предприятий): учеб. для вузов / Под ред. Н.В. Колчиной. - М: ЮНИТИ-Дана, 2004.

11. Финансы, денежное обращение и кредит: учеб. пособие для студ. учеб. заведений сред. проф. образования / В.П. Климович. - М.: Форум: ИНФРА-М, 2004.

12. Финансы, денежное обращение и кредит: учеб. для студ. высш. учеб. заведений / С.-Петерб. гос. ун-т экономики и финансов ; Под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт, 2004.

13. Финансы и кредит: учеб. для студ. высш. учеб. заведений / С.-петерб. гос. ун-т экономики и финансов ; Под ред. М.В. Романовского, Г.Н. Белоглазовой. - М.: Юрайт, 2004.

14. Финансы, денежное обращение и кредит: учеб. / Под ред. В.К. Сенчагова, А.И. Архипова. - М.: Проспект, 2004.

15. Финансы: учеб. для студентов высш. учеб. заведений / под ред. Г.Б. Поляка. - М.: ЮНИТИ-Дана, 2004.

16. Финансы предприятий: теория и практика: учеб. для студ. высш. учеб. заведений / С.В. Большаков. - М.: Книжный мир, 2005.

17. Финансы: учеб. / Н.В. Миляков. - М.: Термика, 2004.

18. Финансы, денежное обращение и кредит: учеб. для студ. учеб. заведений сред. проф. образования / В.П. Климович. - М.: Форум: ИНФРА-М, 2005.

19. Финансы корпораций: практикум / В.С. Карелин. - М.: Издат.-торг. корпорация "Дашков и К", 2005.

20. Финансы организаций (предприятий): учеб. пособие для студ. высш. учеб. заведений / А.Н. Гаврилова, А.А. Попов. - М.: КноРус, 2005.

21. Финансы: учеб. для студентов высш. учеб. заведений / А.С. Нешитой. - М.: Издат.-торг. корпорация "Дашков и К", 2005.

22. Финансы, деньги, кредит: учеб. пособие для студентов вузов / под ред. Е.Г. Черновой. - М.: Проспект, 2005.

23. Финансы: учеб. для студентов высш. учеб. заведений / под ред. Г.Б. Поляка. М.: ЮНИТИ, 2007.

24. Финансы: курс лекций для студентов специальности 080109 "Бухгалтерский учет, анализ и аудит" / С.В. Шеремета ; АНО ВПО "Омский экономический ин-т", каф. бух. учета и аудита. -, 2008.

Похожие работы

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

ой; Не в полной мере выявлены и систематизированы основные свойства региональных социально-экономических систем, не исследованы возможности их использования в качестве критериев выбора приоритетов регионального развития; Не развиты методы оценки стратегии развития региональных экономических систем, позволяющие “снять” ограничения известных методик оценки локальных инвестиционных проектов. ...

0 комментариев