Понятие и структура денежного оборота

М2–агрегат M1 плюс срочные вклады населения в Сбербанке;

Методы государственного регулирования денежного оборота

Виды инфляции

Снижение цен на энергосырьевые товары на мировом рынке, что способствовало снижению издержек производства в развитых капиталистических странах

Наиболее распространена индексация ставки процента, то есть увеличение ставки процента на величину инфляционной премии;

Структурные диспропорции между отраслями экономики на преобразование который потребуются десятилетия

Принципы и роль финансов

Финансовая система

Содержание и значение финансовой политики; ее функциональный, целевой и территориальный аспекты

Принципы бюджетной системы Российской Федерации

Расходы бюджетов

Дефицит бюджета

Межбюджетные отношения

Рассмотрение и утверждение бюджетов

Исполнение бюджетов

Ответственность за нарушение бюджетного законодательства

Страхование в рыночной экономике

Договор страхования, его существенные элементы

Финансовые ресурсы предприятий

Доходы, затраты и прибыль организации

Планирование затрат на производство и реализацию

Рентабельность

Специализированный денежный аукцион. Смысл его аналогичен, только в качестве оплаты за акции необходимо было внести деньги

Рыночная характеристика. Она связана с возможностью получения дохода, с риском вложений, с формой выпуска и т.д

Виды стоимости ценных бумаг

Эмиссионная стоимость ценной бумаги – это стоимость при первичном размещении ценной бумаги

Функции международных валютно-кредитных и финансовых организаций

Навигация

Эмиссионная стоимость ценной бумаги – это стоимость при первичном размещении ценной бумаги

Финансы и кредит

572064

знака

15

таблиц

2

изображения

3. Эмиссионная стоимость ценной бумаги – это стоимость при первичном размещении ценной бумаги

Эмиссионная стоимость всегда указывается в документах, которые подаются на регистрацию выпуска ценных бумаг.

Эмиссионную стоимость в ходе первичного размещения менять нельзя. Ее изменение является одной из причин, по которой может быть приостановлен или аннулирован выпуск ценных бумаг.

4. Рыночная стоимость ценной бумаги (в трактовке Федерального закона об Акционерных обществах)

В соответствии с данным законом, при выкупе акций на баланс, совет директоров обязан определить рыночную стоимость выкупаемых ценных бумаг.

Рыночной стоимостью имущества, включая стоимость акций или иных ценных бумаг общества, является цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его продавать, согласен был бы продать его, а покупатель, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы приобрести.

В данном случае, рыночная стоимость – это стоимость приобретения ценной бумаги на баланс, которая бы устроила и продавца и покупателя.

5. Ликвидационная стоимость – это стоимость погашения ценной бумаги при ликвидации акционерного общества

При определении ликвидационной стоимости нужно учитывать очередность погашения ценных бумаг. В первую очередь идут облигации (если они были выпущены), затем привилегированные акции (если они выпускались в несколько серий, тогда обязательно указывается очередность погашения по сериям). Обыкновенные акции стоят в самом конце после удовлетворения требований всех кредиторов и погашения всех выше названных ценных бумаг.

Иногда акционеры сознательно идут на добровольную ликвидацию акционерного общества (а оно может быть ликвидировано либо по решению суда, либо по решению общего собрания) для того, чтобы получить высокую прибыль в результате погашения ценных бумаг.

6. Курсовая стоимость

Традиционно, цена ценной бумаги, которая складывается на рынке, называется курсом. Существует курсовая стоимость ценной бумаги. Курсовая стоимость показывает соотношение дохода, который можно получить в банке и дохода, который можно получить на ценную бумагу.

Классическая формула курсовой стоимости ценной бумаги:

Курсовая стоимость =![]()

В первые годы создания акционерных обществ, Сберегательный банк давал 3% годовых, а дивиденды были достаточно хорошие и курсовая стоимость была большая. Сейчас ситуация достаточно сложная: дивиденды маленькие, процентные ставки вообще непонятно какие.

На курс ценной бумаги влияет достаточно большое количество факторов:

· политические;

· экономические (как на макро, так и на микро уровне);

· особое значение имеет наличие доли государства в уставном капитале эмитента;

· наличие золотой акции;

· наличие владельцев крупных пакетов ценных бумаг;

· неразвитость инфраструктуры рынка ценных бумаг России;

· проблемы, связанные с обращаемостью ценных бумаг;

· проблемы регистрации перехода прав собственности.

Указанные факторы формируют особую российскую стоимость ценной бумаги, подсчитать которую достаточно сложно.

4. Доход и доходность ценной бумаги

Доходом по ценной бумаге, называется совокупность денежных средств, получаемых в результате владения данной ценной бумагой.

В виде дохода по акциям выступает дивиденд, а по облигациям – купонная ставка (дисконт).

Доход – это всегда абсолютная цифра, выраженная в рублях. Различают доход текущий и конечный.

Текущий доход характеризует средства, полученные в текущем году. Как правило это годовой дивиденд или годовой купонный доход.

Конечный доход – это доход за все время владения ценной бумагой. Конечный доход определяется суммированием годовых доходов. Если купонная ставка в течение срока, на который она была выпущена, оставалась неизменной, тогда она умножается на период владения.

Помимо суммы получаемого дохода за определенное количество лет, мы еще в конечном доходе должны учесть разницу между ценой покупки ценной бумаги и ценой ее продажи.

Иногда встречается показатель, как конечный доход в пересчете на год. Для его определения нужно конечный доход разделить на количество лет владения данной ценной бумагой.

При определении дохода, очень важно знать систему налогообложения получаемого дохода. Налог по доходам на ценные бумаги удерживается у источника выплаты.

При определении дохода нужно учитывать категорию ценных бумаг. В первую очередь, доход выплачивается по привилегированным акциям. Как правило, размер дохода по ним уже известен заранее, либо известна методика его определения. Если выпущены привилегированные акции нескольких видов, то в учредительных документах определена очередность выплаты дивидендов внутри префакций. Дивиденд всегда выплачивается из чистой прибыли. Для выплаты дивидендов по привилегированным акциям могут быть созданы специальные фонды. Затем, оставшаяся часть чистой прибыли, по решению общего собрания, может быть распределена между владельцами обыкновенных акций. Размер дивиденда объявляется без учета налогообложения.

Если эмитентом были выпущены облигации, то в самую первую очередь, перед выплатой дивидендов по привилегированным акциям, необходимо погасить свои обязательства перед облигационерами. Для этих целей, отчасти, можно использовать резервный фонд. Состав, размер и порядок формирования фондов, которые формируются из чистой прибыли, должен быть определен и утвержден соответствующими органами.

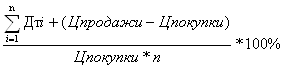

Доходность – относительный показатель, отражающий соотношение между полученным доходом и суммой средств, затраченных на его получение (измеряется в процентах).

В отношении доходности говорят о текущей доходности и конечной доходности (в зависимости от того, что стоит в числителе: текущий доход или конечный доход с учетом разницы между ценой продажи и ценой покупки).

![]() ;

;

![]() =

=

= ,

,

где n – количество лет владения данной акцией.

Прибыль у всех облигаций, выпущенных ниже номинальной стоимости (при выпуске облигаций с дисконтом) равняется величине дисконта, причем – это конечный доход, он получается при погашении облигации (у таких облигаций нет текущего дохода).

Дисконт=Цпродажи – Цпокупки.

Существует разновидность облигаций, которые размещаются с дисконтом. Эти облигации также продаются ниже номинала, но в отличии от облигаций с дисконтом, они имеют купонную ставку (у них есть текущий доход) и они размещаются с дисконтом в целях ускорения процесса размещения облигаций. Следовательно, у них есть определенные подходы к определению текущей и конечной доходности.

Контрольные вопросы

1. Определение рынка ценных бумаг. Функции РЦБ.

2. Разновидности рынков ценных бумаг.

3. Сущность деятельности государства на РЦБ.

4. Характеристика деятельности инвесторов на РЦБ. Состав инвесторов на РЦБ.

5. Характеристика деятельности эмитентов на РЦБ. Состав эмитентов на РЦБ.

6. Особенности деятельности фондовых посредников на РЦБ.

7. Определение ценных бумаг и их классификация.

8. Формы выпуска ценных бумаг.

9. Виды стоимости ценных бумаг.

10. Доход и доходность ценной бумаги.

Тема 12. Международная финансовая система

План

1. Международные валютно-кредитные и финансовые организации

2. 2.Функции международных валютно-кредитных и финансовых организаций

1. Международные валютно-кредитные и финансовые организации

Международные валютно-кредитные и финансовые организации появились в середине XX века, создавались и действуют на основании межгосударственных соглашений. Главная задача международных валютно-кредитных и финансовых организаций – регулирование международных экономических отношений.

В состав международных валютно-кредитных и финансовых организаций Банк международных расчетов, Всемирный банк и Международный валютный фонд.

Кроме этого существует ряд международных валютно-кредитные и финансовые организации регионального масштаба: Межамериканский банк развития (МаБР – учрежден в 1959 году), Европейский инвестиционный банк (ЕИБ–в 1958 году), Европейский банк реконструкции и развития (ЕБРР–в 1991 году), Африканский банк развития (АфБР–в 1964 году) и Азиатский банк развития (АзБР – в 1966 году).

Банк международных расчетов (БМР)– первый международный банк, созданный в 1930 году на основании межправительственного соглашения Англии, Бельгии, Германии, Италии, Франции и Японии. Эти государства подписали также конвенцию со Швейцарией, в соответствии с которой БМР был размещен в Базеле.

Целью создания БМР провозглашалось содействие сотрудничеству центральных банков стран-участниц и обеспечение международных расчетов между ними. К 1932 году его участниками стали еще 19 стран Европы. В настоящее время являются членами БМР являются более 30 государств.

Среди первых учредителей БМР, помимо центральных банков названных стран, были и отдельные коммерческие банки США во главе с Банкирским домом Моргана, поэтому БМР часто называют международным банком центральных банков.

США представлены в нем не федеральной резервной системой (ФРС), a City Bank Corp. Приоритет в управлении деятельностью БМР традиционно сохраняется за странами Западной Европы.

Управление деятельностью БМР осуществляется Общим собранием и Советом директоров, а сам Банк в сущности является акционерной расчетной палатой.

Согласно уставу его основными функциями являются обеспечение благоприятных условий для международных финансовых операций и выполнение роли доверенного лица при проведении межгосударственных расчетов участников.

Банк проводит депозитно-ссудные, фондовые и другие операции, в том числе с золотом, а также осуществляет межгосударственное регулирование валютно-кредитных отношений. Валютой расчетов по операциям принят золотой швейцарский франк, а доллар США используется для выплаты дивидендов акционерам.

В целях поддержки курсов ведущих мировых валют БМР с начала 60-х гг. начал проводить специальные операции – совместные валютные интервенции центральных банков ("базельские кредиты").

Кроме того, БМР является признанным в мире крупным экономическим информационно-исследовательским центром.

С целью решения проблем восстановления и стабилизации разрушенной Второй мировой войной экономики европейских государств в 1944 году в Бреттон-Вудсе (США) состоялась представительная международная валютно-финансовая конференция, одним из главных итогов которой стало решение об учреждении двух организаций: Международного валютного фонда (МВФ) и Международного банка реконструкции и развития (МБРР).

Фонд был призван поддерживать стабильность мировых валютных систем, а Банк – стимулировать долговременное экономическое развитие стран-участниц. Их общей целью провозглашалось также содействие становлению открытой рыночной экономики в мире.

Международный валютный фонд начал свою деятельность в марте 1947 года в качестве специализированного органа ООН. Его штаб-квартира расположена в Нью-Йорке.

Совет управляющих– руководящий орган МВФ–состоит из министров финансов или управляющих центральными банками стран-участниц и собирается ежегодно. Директорат–исполнительный орган включает 6 представителей от стран с наибольшей долей капитала в Фонде и 16–от остальных стран, избираемых по географическому признаку.

Капитал МВФ складывается из взносов (в соответствии с установленными квотами) участников, размер которых зависит от экономического потенциала и активности страны в международной торговле. Первоначально взносы уплачивались частично золотом (четверть квоты) и частично национальной валютой. С апреля 1978 года, четвертая часть квоты стала засчитываться в SDK (Special Craving Rights) или в установленных МВФ валютах стран-участниц.

В начальный период деятельности Фонд объединял 49 стран и располагал капиталом около 8 млрд. долл., в настоящее время число его участников почти учетверилось, а капитал возрос примерно в 16 раз. Две трети капитала принадлежит ограниченному контингенту развитых государств, остальная часть–многочисленным развивающимся странам. В соответствии с долей капитала устанавливается количество голосов каждой страны в руководящих органах Фонда.

Наибольшим числом голосов обладают США (более 19%) и страны Европейского Союза (около 30%).

Похожие работы

... с положительностью сальдо поступлений и расходов и малым сроком окупаемости. 6. Обеспечение безопасности жизнедеятельности в системе ДО В данном дипломном проекте разработана автоматизированная информационная система дистанционного обучения по дисциплине “Финансы и кредит”. Ее использование тесно связано с применением ПЭВМ, поэтому организация рабочего места пользователя системы должна ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

... ложения работы и отвечает на дополнительные вопросы. 3. Содержание контрольной работы Прежде чем приступить к выполнению контрольной работы студенту необходимо ознакомится с соответствующими разделами программы курса, методическими указаниями, изучить рекомендуемую литературу. Студенты должны изучить требования законодательства по государственному регулированию аудиторской деятельности в РФ, ...

ой; Не в полной мере выявлены и систематизированы основные свойства региональных социально-экономических систем, не исследованы возможности их использования в качестве критериев выбора приоритетов регионального развития; Не развиты методы оценки стратегии развития региональных экономических систем, позволяющие “снять” ограничения известных методик оценки локальных инвестиционных проектов. ...

0 комментариев