Предприятие может осуществлять и другие виды деятельности, не запрещенные действующим законодательством.(приложение А)

Обзор законодательной и нормативной базы финансового учета реализации товаров в торговле

Для обеспечения ведения бухгалтерского учета предприятие самостоятельно избирает формы его организации: [Закон Украины]

Организация финансового учета реализации товаров в торговле Кооперативного оптово-розничного торгового предприятия

Учетная политика предприятия. Структура бухгалтерии. Должностная характеристика бухгалтерии

Учет реализации товаров на Кооперативном оптово-розничном предприятии

Современные компьютерные технологии ведения учета в торговле предложение по совершенствованию

Навигация

Учет реализации товаров на Кооперативном оптово-розничном предприятии

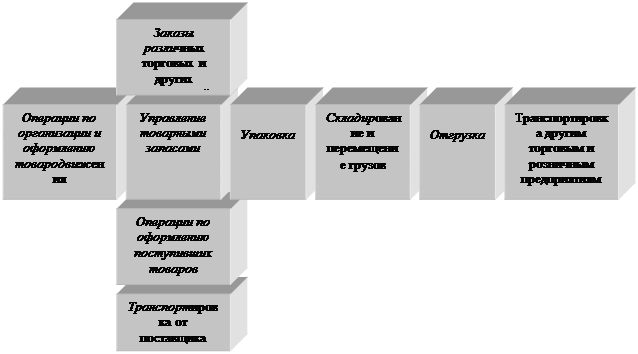

Учет реализации товаров в торговле

69041

знак

4

таблицы

1

изображение

2.3 Учет реализации товаров на Кооперативном оптово-розничном предприятии

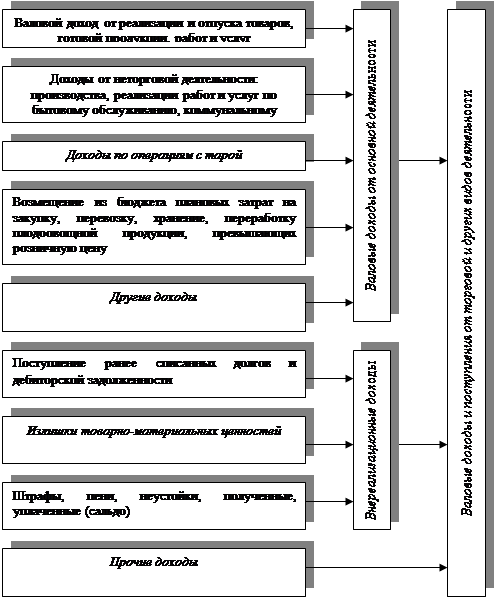

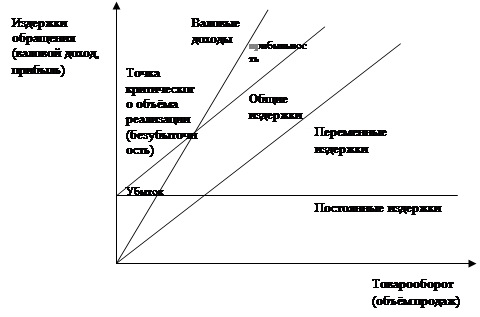

Реализация – основной объемный показатель деятельности предприятия. Процессом реализации является совокупность хозяйственных операций, связанных со сбытом и продажей продукции. [Закон Украины]

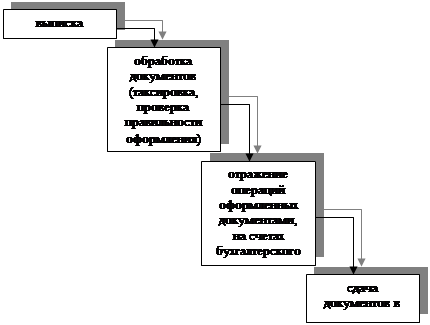

Учет товаров осуществляется с помощью карточек по видам изделий и месту хранения. Для правильной организации синтетического учета реализации товаров на предприятиях торговли, важным является знание назначения и структуры счета, на котором отражается реализация товаров ; продажных цен; момента реализации. Для определения финансового результата применяется счет 361 «Реализация продукции (работ, услуг). Этот счет служит для обеспечения контроля за выполнением плана товарооборота, выявления валового дохода от реализации. На этом счете в течение месяца как по дебету, так и по кредиту отражаются одни и те же реализованные товары, но в разных оценках. Согласно Положения о бухгалтерском учете и отчетности, реализованными считаются отгруженные товары, расчетные документы об оплате которых предъявлены покупателю (заказчику). Расчетные документы считаются предъявленными покупателю с момента сдачи их в учреждения банка либо передачи покупателю, если это предусмотрено договором. При необходимости предприятие может применять порядок отражения в учете реализации отгруженных товаров по мере оплаты покупателем расчетных документов. Согласно «Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг)» выручка от реализации продукции определяется по мере ее оплаты либо по мере отгрузки товаров и предъявления покупателю расчетных документов, Метод определения выручки от реализации продукции устанавливается предприятиями на длительный срок (ряд лет), исходя из условий хозяйствования и заключаемых договоров. Согласно методических указаний «О порядке исчисления налога на добавленную стоимость», моментом реализации считается: [Закон Украины]

а) при расчетах платежными требованиями-поручениями, платежными требованиями, чеками – день поступления выручки от реализации продукции;

б) если для плательщиков установлен порядок, при котором реализованными считаются отгруженные товары, день сдачи расчетных документов в учреждения банков;

в) если расчеты осуществляются без участия учреждения банка, – день передачи их покупателю способом, предусмотренным договором;

г) при расчетах наличными деньгами – день поступления выручки в кассу;

д) при отпуске товаров на экспорт, внутри предприятия, при обмене товаров или обменоподобном обороте – день отпуска товаров.

Таким образом, в регламентирующих документах имеются разногласия в определении конкретного момента реализации. В связи с этим представляется, что момент реализации при безналичных расчетах следует устанавливать в зависимости от вида оплаты предварительной или последующей. Так, при предварительной оплате за реализуемый товар целесообразно устанавливать моментом реализации момент отгрузки товаров и предъявления покупателю документов по отгрузке товаров. При последующей оплате, моментом реализации целесообразно считать момент поступления денег от покупателей на счет поставщика, т.е. оптового предприятия. Это связано с тем, что налог на добавленную стоимость необходимо перечислить бюджету после реализации товаров. Следовательно, при последующей оплате товаров налог на добавленную стоимость можно перечислить только после поступления денег на счет оптовой организации.

Для проверки движения товарно-материальных ценностей, согласно Распоряжения № 7 от 28 января 2008 г. за период работы с 12 октября 2007 г по 29 января 2008 г, была создана комиссия и проведена инвентаризация в Магазине № 5 «Хлебный ларек» г. Евпатория.(приложение М). Результаты проведенной инвентаризации, были занесены в Сличительную ведомость (приложение Н). Также предусмотрена инвентаризационная опись Типовая межведомственная форма № инв-13(приложение О).

Также была проведена инвентаризация по кассе согласно Распоряжения № 32 от 15 апреля 2008 г. «о проведении инвентаризации товарно-материальных ценностей в кассе КОРТП»(приложение П). После проведения инвентаризации в кассе, был составлен Акт № 4 от 15 апреля 2008 г «о результате инвентаризации наличных средств(приложение Р).

2.4 Отражение финансовой отчетности информации о товарах

На КОРТП налоговая отчетность ведется согласно с действующим законодательством. Ответственность за получение налоговых накладных от поставщиков и правильностью их оформления возлагается на бухгалтера склада, товароведа по реализации винно-водочных изделий и зав складом.

На примере приведена налоговая накладная от поставщиков водоснабжения ЧП Ширяев А.К. № 2 636 от 30.06.2005г.(приложение С). Полученные налоговые накладные заносят в реестр полученных и выданных налоговых накладных, по которому налоговая служба получает информацию об уплоченых налогах и налоговому кредиту.(приложение Т).

В конце отчетного года предприятие КОРТП подает декларацию по налогу на прибыль предприятия (приложение У), расчет прироста (убытка) балансовой стоимости запасов на предприятии в носится в приложение к основной налоговой декларации К1/1 к строкам 01.2, 01.5, 04.2, 04.10, 04.12 и 07(приложение Ф). Так же подают налоговую декларацию с налога на добавленную стоимость (приложение Х). КОРТП имеющее структурные подразделения подает отчет, составленный в виде расшифровки налоговых обязательств и налогового кредита в разрезе контрагентов (приложение Ц).

Для контроля над деятельностью структурных подразделений был составлен товарно-денежный отчет № 12 за период с 24 по 27 марта 2008 г. форма № 060 по товарам и кассе, на обороте заполняется ведомость движения тары за это же период (приложение Ч). Финансовые результаты деятельности предприятия, за период январь-декабрь 2007 г. по сравнению с прошлым годом можно увидеть по отчету о финансовых результатах формы 2 (приложение Ш), и сделать предварительно визуальный вывод, что доход вырос.

Результаты за отчетный период 2007 г. отражены в сводном балансе формы 1 (приложение Щ) в котором отражены суммы расходов на начало и на конец года, и сделать анализ результатов.

Если возникает необходимость проверки оборотов по счету. В данном случае используется проверочный баланс по проведенным операциям. За пример был взят период от 01.01.08 до 31.01(за месяц) (приложение Э), хотя баланс не выровнен и требует доработки, это не мешает сделать соответствующие выводы, в общем.

В конце календарного года предприятие подает годовой баланс формы 5

Похожие работы

... наложения административного взыскания за такое же нарушение, - влечет наложение штрафа в размере до 80 базовых величин. 2 БУХГАЛТЕРСКИЙ УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ В УП «ЗДОРОВЫЙ ПРОДУКТ» 2.1 Документальное оформление и учет реализации товаров УП «Здоровый продукт» реализуют товары организациям розничной торговли, общественного питания, детским, лечебно-оздоровительным, сельскохозяйственным ...

... отраслевые особенности ведения бухгалтерского учета. Так, Комитетом РФ по торговле утверждены: - Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и фи- нансовых результатов на предприятиях торговли и обществен- ного питания (письмо от 20 апреля 1995 г. № 1-550/32-2); - Методические рекомендации по учету и оформлению опе- раций приема ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

0 комментариев