Предприятие может осуществлять и другие виды деятельности, не запрещенные действующим законодательством.(приложение А)

Обзор законодательной и нормативной базы финансового учета реализации товаров в торговле

Для обеспечения ведения бухгалтерского учета предприятие самостоятельно избирает формы его организации: [Закон Украины]

Организация финансового учета реализации товаров в торговле Кооперативного оптово-розничного торгового предприятия

Учетная политика предприятия. Структура бухгалтерии. Должностная характеристика бухгалтерии

Учет реализации товаров на Кооперативном оптово-розничном предприятии

Современные компьютерные технологии ведения учета в торговле предложение по совершенствованию

Навигация

Организация финансового учета реализации товаров в торговле Кооперативного оптово-розничного торгового предприятия

Учет реализации товаров в торговле

69041

знак

4

таблицы

1

изображение

2. Организация финансового учета реализации товаров в торговле Кооперативного оптово-розничного торгового предприятия

Во исполнение требований Закона Украины от 16.07.1999 г. № 996-ХIV «О бухгалтерском учете и финансовой отчетности в Украине» с изменениями и дополнениями, национальных положений (стандартов) бухгалтерского учета с целью составления достоверной финансовой отчетности был издан приказ № 127 от 01 декабря 2004 г., согласно которого: (приложение Б)

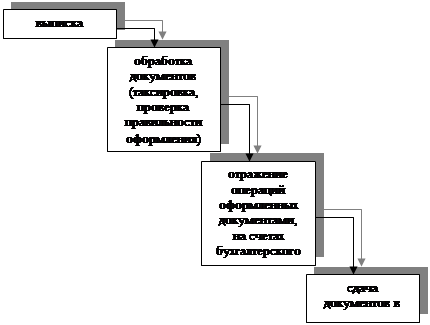

Учет приобретения товаров и материальных запасов на складе осуществлять по стоимости приобретения без наценки.

Отпуск товаров со склада осуществляется по ценам продажи, доход определяется как разница: кредит счета 702 «Доход от реализации товаров» за минусом НДС и дебет счета 902 «Себестоимость реализованных товаров».

Списываются с баланса запасы, не приносящих экономическую выгоду.

Отпуск товара со склада осуществлять только с разрешения генерального директора или заместителя генерального директора по коммерческим вопросам. Предоставить право утверждения товарно-денежных отчетов склада и подписи первичных документов заместителю генерального директора по коммерческим вопросам.

Договора на закупку товарно-материальных ценностей, предоставление услуг, после тщательного изучения визируются юристом, главным бухгалтером, на закупку товаров заместителем генерального директора по коммерческим вопросам и подписываются только генеральным директором.

Затем был издан приказ № 35 от 01 марта 2005 г. «О внесении изменений и дополнений в приказ «Об учетной политике» №127 от 01.12.2004г. касательно ведения бухгалтерского учета и порядка отпуска товаров со складов КОРТП.(приложение В)

2.1 Техника экономическая политика предприятия, анализ его основных показателей. Структура управления предприятием

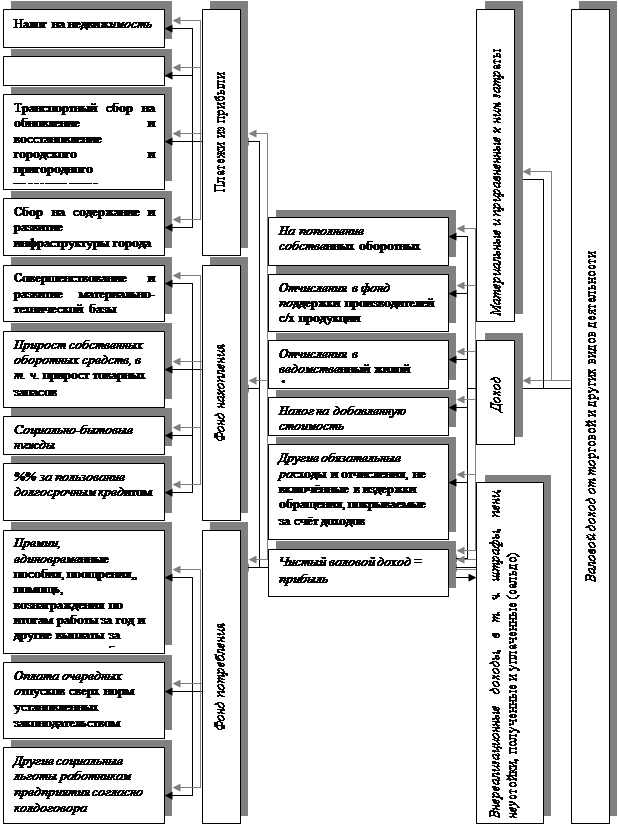

Предприятие является юридическим лицом, имеет право от своего имени заключать договора, контракты и осуществлять другие юридические действия, приобретать имущественные и не имущественные права, нести ответственность, быть истцом и ответчиком в судебных органах. Для осуществления своей деятельности Предприятие имеет право создавать филиалы, представительства. Другие обособленные подразделения, без создания юридических лиц и утверждает Положения о них. Прибыль Предприятия образуется из поступлений от хозяйственно-финансовой деятельности после покрытия валовых затрат. Порядок использования и распределения прибыли определяется правлением Крымпотребсоюза согласно действующего законодательства и постановлений съездов. Собраний Советов и правлений Укоопсоюза, Крымпотребсоюза. Оплата труда работников Предприятия производится в соответствии с постановлениями съездов, конференций, собраний Советов, правления Крымпотребсоюза и Положения об оплате труда. Владение и распоряжение имуществом, переданным в пользование Предприятия, денежными средствами, в том числе валютным, осуществляет правление Крымпотребсоюзом, в лице его правления. Правление Крымпотребсоюза не несет ответственности по обязательствам Предприятия. Все споры и разногласия между Предприятием и предприятиями, организациями потребительской кооперации, другими юридическими, физическими лицами разрешаются путем переговоров. В случае если споры и разногласия невозможно разрешить путем переговоров, они подлежат решению в соответствии с действующим законодательством. Предприятие ведет чует военнообязанных и призывников, проводит в полном объеме мероприятия по гражданской обороне.(приложение А)

Для проведения анализа деятельности предприятия берм показатели за 2007 год.

Про анализировав выполнения розничного товарооборота за 12 месяцев 2007 г. (балансовые) по структурным подразделениям и сравнив их с предыдущим 2006 годом (приложение Г), можно сделать вывод, что все отработали с улучшенными результатами, кроме Симферопольской оптовой базы, на ней показатели ухудшились, и рекомендуется провести ряд мероприятий по их улучшению.

Проведя анализ товарооборачиваемости за 12 месяцев 2007 г. по КОРТП (приложение Д) в сравнении с 2006 г. (по группам товаров вал, розница, опт), показатели колеблются, но в общем можно сделать вывод, что показатели выросли и это говорит о том, что товары пользуются спросом, и благополучно отразится на финансовом состоянии Предприятия в общем.

Был проведен расчет товарооборачиваемости по магазинам и по складам за 12 месяцев 2007 г. тыс. грн. (балансовые), так же в сравнение был взят 2006 г. Из которого видно, что отстают Симферопольская зона и Маркеты. По итогам в рознице показатели равны, а по опту улучшились.(приложение Е).По Магазинам в которых снизились показатели по сравнению с 2006 годом, необходимо выяснить причины и возможно применить дисциплинарные меры.

Выполнения прогноза по розничному и оптовому товарообороту за 12 месяцев 2007 г. можно увидеть в (приложение Ж).

Результаты работы в общем КОРТП за 2007 г. с наличием собственных оборотных средств можно увидеть в (приложение З). Здесь же проведен сравнительный анализ по труду по КОРТП за 2007г. и товарооборот и реализованное наложение по КОРТП.

Показатели по конкретным хозяйственным операциям показаны на таб.2.

Таблица 2

| Наименование хозяйственных операций | Дебет | Кредит | Сумма в грн. |

| 1.Со склада было отпущено Магазину № 119 г. Джанкой с. Ближнегородское | 282 | 281 | 550 |

| 2.Поставщику ООО «ТЕХНО +» перечислено за товары | 631 | 311 | 1500,00 |

| 3.Был начислен НДС | 641 | 631 | 300,00 |

| 4. Оприходованы товары с НДС | 281 | 631 | 1800,00 |

| 5. Отгружены в реализацию товары по продажным ценам | 361 | 702 | 4000 |

| 6. Списана себестоимость реализованных товаров (покупная стоимость) | 902 | 281 | 2000 |

| 7.Поступили денежные средства за реализованные товары | 311 | 361 | 20000 |

| 8. Доходы, полученные от реализации товаров, списываются на финансовые результаты | 702 | 791 | 22550 |

Структура управления предприятием

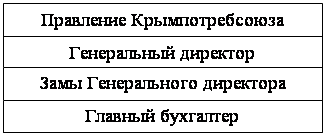

Высшим органом управления Предприятием является правление Крымпотребсоюз, правомочное рассматривать и решать любые вопросы его деятельности. Руководство Предприятием осуществляет Генеральный директор, который назначается на должность правлением Крымпотребсоюза на условиях контракта, где определяются сроки найма, обязанности и ответственность перед правлением, права, условия материального обеспечения и освобождения от должности. По согласованию с правлением Крымпотребсоюза. Генеральный директор КОРТП, имеет право самостоятельно назначать и освобождать от занимаемой должности своих заместителей и главного бухгалтера. А также руководителей и главных бухгалтеров структурных подразделений. Схема изображена на рис.2.

Рис. 2. Схема управления предприятием

Похожие работы

... наложения административного взыскания за такое же нарушение, - влечет наложение штрафа в размере до 80 базовых величин. 2 БУХГАЛТЕРСКИЙ УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ В УП «ЗДОРОВЫЙ ПРОДУКТ» 2.1 Документальное оформление и учет реализации товаров УП «Здоровый продукт» реализуют товары организациям розничной торговли, общественного питания, детским, лечебно-оздоровительным, сельскохозяйственным ...

... отраслевые особенности ведения бухгалтерского учета. Так, Комитетом РФ по торговле утверждены: - Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и фи- нансовых результатов на предприятиях торговли и обществен- ного питания (письмо от 20 апреля 1995 г. № 1-550/32-2); - Методические рекомендации по учету и оформлению опе- раций приема ...

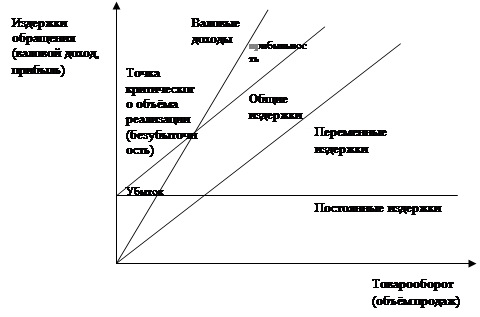

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

0 комментариев