Предприятие может осуществлять и другие виды деятельности, не запрещенные действующим законодательством.(приложение А)

Обзор законодательной и нормативной базы финансового учета реализации товаров в торговле

Для обеспечения ведения бухгалтерского учета предприятие самостоятельно избирает формы его организации: [Закон Украины]

Организация финансового учета реализации товаров в торговле Кооперативного оптово-розничного торгового предприятия

Учетная политика предприятия. Структура бухгалтерии. Должностная характеристика бухгалтерии

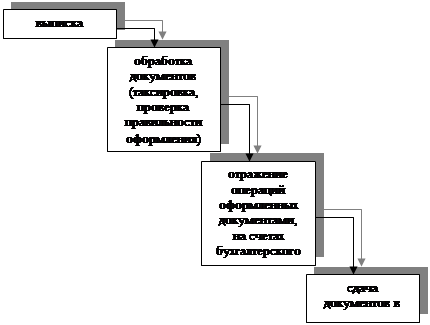

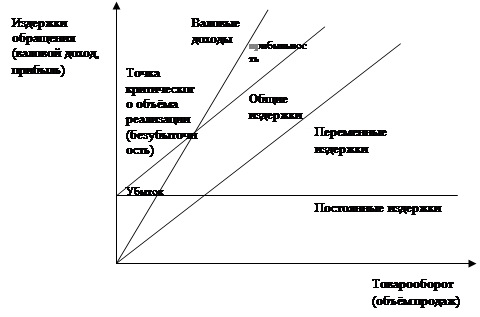

Учет реализации товаров на Кооперативном оптово-розничном предприятии

Современные компьютерные технологии ведения учета в торговле предложение по совершенствованию

Навигация

Обзор законодательной и нормативной базы финансового учета реализации товаров в торговле

Учет реализации товаров в торговле

69041

знак

4

таблицы

1

изображение

1.2 Обзор законодательной и нормативной базы финансового учета реализации товаров в торговле

Порядок ведение учета прироста (убыли) балансовой стоимости покупных товаров (кроме активов, которые подлежат амортизации, ценных бумаг) материалов, сырья (топлива), комплектующих изделий но полуфабрикатов на составах, в незавершенном производстве и остатках готовой продукции (в том числе малоценных предметов на составах)

1. Общие положения

1. Порядок ведения учета прироста (убыли) балансовой стоимости покупных товаров (кроме активов, которые подлежат амортизации, ценных бумаг), материалов, сырья (топлива), комплектующих изделий и полуфабрикатов на составах, в незавершенном производстве и остатках готовой продукции (в том числе малоценных предметов на составах) (дальше - Порядок) разработано согласно с пунктом 5.9 статьи 5 Закона Украины "О налогообложении прибыли предприятий" 334/94-ВР (дальше - Закон). [Закон Украины]

2. Этот Порядок определяет правила ведения учета прироста (убыли) балансовой стоимости покупных товаров, кроме активов, что подлежит амортизация, ценных бумаг (дальше - товарные запасы), малоценных предметов на составах, покупных материалов, сырья, комплектующих изделий и полуфабрикатов на составах, в незавершенном производстве и остатках готовой продукции (дальше - материальные ресурсы).

3. Все плательщики налога на прибыль предприятий (дальше - плательщики налога), кроме производителей сельскохозяйственной продукции, за результатами отчетного (налогового) квартала составляют сведения о балансовой стоимости товарных запасов и материальных ресурсов за формой, что приведена в приложениях 1 и 2 к этого Порядка.

4. Учет прироста (убыли) товарных и материальных ресурсов ведется только относительно тех товарных запасов и материальных ресурсов расходы на приобретение которых в соответствии с Законом vascript:OpenDoc('334/94-вр');" ВР включаются в состав валовых расходов. [Закон Украины]

5. Если указанные товарные запасы и материальные ресурсы в отчетном периоде использованные на цели, которые не связаны с подготовкой организацией, ведением производства, продажем продукций (работ услуг), то их балансовая стоимость высчитывается из суммы отображенной в графе "остаток на начало периода" соответствующей ведомости, составленной за приложениями 1 и 2 к этому Порядку.

6. В случае переоценки товарных запасов и материальных ресурсов сумма дооценки добавляется, а сумма уценки высчитывается из суммы отображенной в графе "остаток на начало периода" соответствующей ведомости, составленной за приложениями 1 и 2 к этому Порядку. 2. Учет прироста (убыли) балансовой стоимости товарных и материальных ресурсов

1. Сведения, которые наводятся в приложениях 1 и 2 к этому

Порядка, заполняются на основании данных бухгалтерского учета за балансовой стоимостью материальных ресурсов на составах (местах хранение), в незавершенном производстве и остатках готовой продукции, а товарных запасов - на оптовых составах, базах торговых и снабженческо-сбытовых предприятий и в остатках на предприятиях торговли и общественного питания. При этом сведения о малоценных предметах на составах наводятся в первобытной стоимости.

2. Сведения о приросте (убыль) материальных ресурсов отображаются в дополнении 1, а сведения о приросте (убыль) товарных запасов - в приложении 2 к этому Порядку.

3. При ведении учета прироста (убыли) стоимости материальных ресурсов в незавершенном производстве и остатках готовой продукции определяется стоимость не всего незавершенного производства или остатков готовой продукции, а лишь стоимость материальных ресурсов, которые использованы в производстве продукции (работ, услуг). [Закон Украины]

4. Стоимость материальных ресурсов в остатках незавершенного

5. производства и готовой продукции на конец отчетного квартала

6. (года), которые отображены в балансе за фактическими производственными затратами, определяется предприятием как произведение стоимости незавершенного производства и готовой продукции на конец отчетного квартала (года) и частицы материальных затрат в затратах на производство продукции (работ, услуг) за отчетный квартал (определенной по данным бухгалтерской отчетности.

7. Плательщики налога, в которых незавершенное производство отображается в балансе по стоимости использованного сырья материалов и полуфабрикатов, стоимость материальных ресурсов в

8. незавершенном производстве определяют как такую, что равняется стоимости незавершенного производства. [Закон Украины]

9. Если стоимость незавершенного производства отображается в

10. балансе по нормативной (плановой) производственной себестоимости, то

11. стоимость материальных ресурсов в остатках незавершенного

12. производства на конец отчетного квартала (года) определяется

13. предприятием как произведение стоимости незавершенного производства на конец отчетного квартала (года) и частицы материальных затрат в

14. калькуляции нормативной (плановой) производственной себестоимости

15. продукции (работ, услуг) за отчетный квартал (год). [Закон Украины]

16. Прирост (убыль) товарных запасов определяется за покупной стоимостью товаров (без товарных надбавок).

17. Определение прироста (убыли) балансовой стоимости

18. товарных запасов и материальных ресурсов проводится плательщиками

19. налога путем сравнения их остатков на начало и на конец

20. отчетного квартала, а относительно материальных ресурсов, перечень которых для энергогенерирующих предприятий, предприятий из производства бром железа и брома и предприятий из первичной переработки продукции растениеводства установлены Кабинетом Министров Украины, - путем сравнение их остатков на начало и на конец отчетного

21. (налогового) года. [Закон Украины]

3. Оконечные положения

1. Этот Порядок применяется с отображением результатов необходимого пересчета за предыдущие отчетные периоды, начиная с второго квартала в 1998 году. [Закон Украины]

2. Действие этого Порядка не распространяется на товарные запасы и материальные ресурсы, которые сохраняются на правах консигнации или комиссии и находятся на ответственном хранении.

Дополнение 1 к Порядку ведения плательщиками налога и учета прироста (убыли) балансовой стоимости покупных товаров (кроме активов, которые подлежат амортизации ), материалов, сырья (топлива) комплектующих изделий и полуфабрикатов на составах, в незавершенном производстве и остатках готовой продукции (в том числе малоценных предметов на составах)

Дополнение 2 к Порядку ведения плательщиками налога и учета прироста (убыли) балансовой стоимости покупных товаров (кроме активов, которые подлежат амортизации), материалов, сырья (топлива) комплектующих изделий и полуфабрикатов на составах, в незавершенном производстве и остатках готовой продукции (в том числе малоценных предметов на составах)

Организация бухгалтерского финансового учета и финансовой отчетности на предприятии: [Закон Украины]

1. Бухгалтерский учет на предприятии ведется непрерывно со дня регистрации предприятия к его ликвидации. [Закон Украины]

2. Вопросы организации бухгалтерского учета на предприятии принадлежат к компетенции его владельца (владельцев) или уполномоченного органа (должностного лица) в соответствии с законодательством и учредительными документами. [Закон Украины]

3. Ответственность за организацию бухгалтерского учета и обеспечения фиксации фактов осуществления всех хозяйственных операций в первичных документах, сохранение обработанных документов, регистров и отчетности на протяжении установленного срока, но не меньше трех лет, несут владелец (владельцы) или уполномоченный орган (должностное лицо), который осуществляет руководство предприятием в соответствии с законодательством и учредительными документами. [Закон Украины]

Похожие работы

... наложения административного взыскания за такое же нарушение, - влечет наложение штрафа в размере до 80 базовых величин. 2 БУХГАЛТЕРСКИЙ УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ В УП «ЗДОРОВЫЙ ПРОДУКТ» 2.1 Документальное оформление и учет реализации товаров УП «Здоровый продукт» реализуют товары организациям розничной торговли, общественного питания, детским, лечебно-оздоровительным, сельскохозяйственным ...

... отраслевые особенности ведения бухгалтерского учета. Так, Комитетом РФ по торговле утверждены: - Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и фи- нансовых результатов на предприятиях торговли и обществен- ного питания (письмо от 20 апреля 1995 г. № 1-550/32-2); - Методические рекомендации по учету и оформлению опе- раций приема ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

0 комментариев