Предприятие может осуществлять и другие виды деятельности, не запрещенные действующим законодательством.(приложение А)

Обзор законодательной и нормативной базы финансового учета реализации товаров в торговле

Для обеспечения ведения бухгалтерского учета предприятие самостоятельно избирает формы его организации: [Закон Украины]

Организация финансового учета реализации товаров в торговле Кооперативного оптово-розничного торгового предприятия

Учетная политика предприятия. Структура бухгалтерии. Должностная характеристика бухгалтерии

Учет реализации товаров на Кооперативном оптово-розничном предприятии

Современные компьютерные технологии ведения учета в торговле предложение по совершенствованию

Навигация

Учет реализации товаров в торговле

Учет реализации товаров в торговле

69041

знак

4

таблицы

1

изображение

НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ГОСУДАРСТВЕННОЙ НАЛОГОВОЙ СЛУЖБЫ УКРАИНЫ

Дисциплина «Финансовый учет»

Курсовая работа на тему:

«Учет реализации товаров в торговле»

Выполнила студентка группы ОБЗ-31к

Болдырева В.А.

Научный руководитель Ерилина О.А.

Симферополь 2009 г.

Содержание

Введение

1. Теоретические основы финансового учета реализации товаров в торговле

1.1 Экономическая сущность товаров

1.2 Обзор законодательной базы финансового учета реализации товаров в торговле

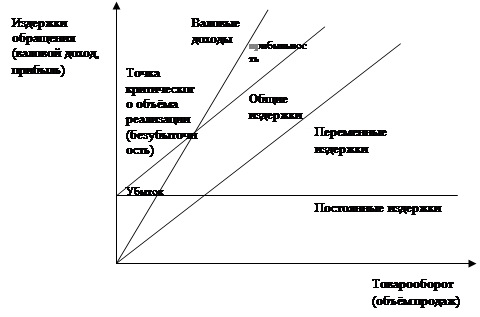

1.3 Финансовый учет реализации товаров в торговле

2. Организация финансового учета реализации товаров в торговле Кооперативного оптово-розничного торгового предприятия (КОРТП)

2.1 Техника, экономическая характеристика предприятия, анализ его основных показателей, структура управления предприятием

2.2 Учетная политика предприятия. Структура бухгалтерии, должностная характеристика бухгалтера. Применение компьютерной формы учета

2.3 Учет реализации товаров на предприятии

2.4 Отражение финансовой отчетности, информации о товарах

3. Современные компьютерные технологии ведения учета товаров и предложение по совершенствованию учета

Литература

Введение

В данной курсовой работе будут раскрыты темы касающиеся торговой деятельности в общем и ведение финансового учета реализации товаров в торговле конкретного исследуемого Кооперативного оптово-розничного торгового предприятия (в дальнейшем КОРТП). Также будут использованы метод экономического исследования, метод сравнения, учета и анализ основных показателей деятельности КОРТП. Изложен учет реализации товаров в торговле, что является предметом исследования с использованием автоматизированного учета. Показатели взяты за период 2007-2008 гг.

В основе деятельности любого предприятия, лежит получение прибыли. Для этого необходимо грамотно распорядится всеми имеющимися ресурсами и максимально использовать мощности предприятия.

И так, рассмотрим характеристику КОРТП, которое является собственным предприятием Крымпотребсоюза, именуемое в дальнейшем (Предприятие или КОРТП). Предприятие является юридическим лицом, правопреемником Совместного оптово-розничного торгового предприятия Крымпотребсоюза. Руководствуется в своей деятельности Законами Украины «О потребительской кооперации», «О предприятиях в Украине», другими законодательными актами Украины, постановлениями, решениями съездов и собраний Советов правлений Крымпотребсоюза, Укоопсоюза, и Уставом.

Предприятие работает в условиях полного хозяйственного расчета, самофинансирования и самоокупаемости. Отношения со всеми предприятиями, учреждениями и организациями, независимо от их ведомственной принадлежности и форм собственности, предприятие строит на договорных началах.

В состав Предприятия входят структурные подразделения, которые не являются юридическими лицами и осуществляют свою деятельность на основании Положений о них, разработанных в соответствии с действующим законодательством и настоящим Уставом.

Целями Предприятия являются: Организация обеспечения предприятий системы потребительской кооперации и других форм собственности продовольственными и не продовольственными товарами.

Предметом деятельности является:

1. Оптовая и розничная торговля товарами народного потребления, в том числе алкогольными и табачными изделиями, лекарственными средствами, материально-техническими ресурсами, продукцией материально-технического назначения, сельскохозяйственными машинами и техникой, тракторами, автомобилями, садово-огородным инвентарем, минеральными удобрениями, пестицидами, агрохимикатами, средствами защиты, стройматериалами; торговое обслуживание, общественное питание через собственные, арендованные и передвижные магазины, пункты выносной торговли;

2. Заготовка сельскохозяйственной продукции и сырья;

3. Осуществление внешнеэкономической деятельности в соответствии с действующим законодательством Украины;

4. Предоставление услуг по осуществлению торгово-закупочных, посредническо-коммерческих, финансовых операций, по маркетингу, организации и участия в торгах и ярмарках, выставочных продажах, аукционах, лотереях, по ремонту, строительству торговых объектов, объектов общественного питания, культурного и производственного назначения, рекламной и художественно-оформительской деятельности, организации перевозок, использованию автотранспорта на внутренних и международных маршрутах, сдача его в прокат и аренду, техническое обслуживание и его ремонт;

5. Ведение производственной деятельности. Выращивание сельскохозяйственной продукции самостоятельно или совместно с товаропроизводителями всех форм собственности, ее хранение, переработка, реализация, а также другие виды деятельности, изготовление документов строгой отчетности;

6. Изучение спроса и предложения, организация коммерческих связей, заключение договоров между кооперативными организациями, а также с предприятиями других стран и так далее, привлечение в качестве дольщиков кооперативных организаций, баз и других организаций;

Похожие работы

... наложения административного взыскания за такое же нарушение, - влечет наложение штрафа в размере до 80 базовых величин. 2 БУХГАЛТЕРСКИЙ УЧЕТ РЕАЛИЗАЦИИ ТОВАРОВ В УП «ЗДОРОВЫЙ ПРОДУКТ» 2.1 Документальное оформление и учет реализации товаров УП «Здоровый продукт» реализуют товары организациям розничной торговли, общественного питания, детским, лечебно-оздоровительным, сельскохозяйственным ...

... отраслевые особенности ведения бухгалтерского учета. Так, Комитетом РФ по торговле утверждены: - Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и фи- нансовых результатов на предприятиях торговли и обществен- ного питания (письмо от 20 апреля 1995 г. № 1-550/32-2); - Методические рекомендации по учету и оформлению опе- раций приема ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... . На основании акта о приемке товаров в бухгалтерском учете салона делаются следующие бухгалтерские записи: Д-т счета 41-1 «Товары на складах», К-т счета 60 – оприходованы товары, полученные от поставщика, на основании товарно - транспортной накладной и акта приемки товаров; Д-т счета 41-2 «Товары в розничной торговле», К-т счета 41-1 – оприходованный товар передан в розничную торговлю на ...

0 комментариев