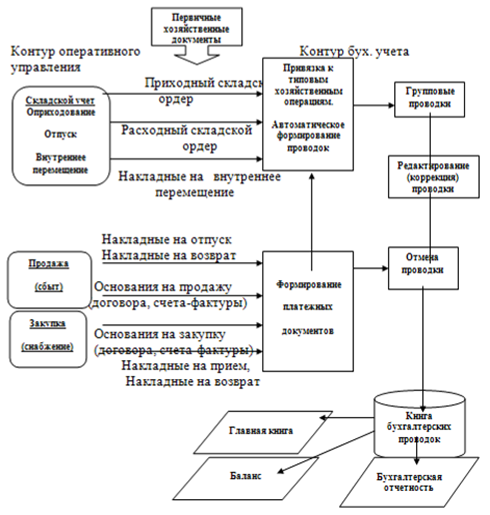

Способы оценки материально-производственных запасов

Порядок контроля за выполнением хозяйственных операций

Учет нематериальных активов

Учет расчетов по претензиям

Учет расчетов с персоналом

Учет расчетов по социальному страхованию и обеспечению

Учет общепроизводственных и общехозяйственных расходов

Порядок формирования и учет чистой прибыли (убытка) организации

Обзорный аудит

Навигация

Обзорный аудит

Изучение бухгалтерского учета предриятия

60343

знака

0

таблиц

0

изображений

9. Обзорный аудит

Аудит проведен в соответствии с :

- Федеральным Законом «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ, принятым ГД ФС РФ 24.12.2008.

- Федеральными правилами (стандартами) аудиторской деятельности;

Постановление Правительства РФ от 23.09.2002 №696 (в ред. От 19.11.2008) «Об утверждении Федеральных правил (стандартов) аудиторской деятельности».

- Внутренними правилами (стандартами) аудиторской деятельности Московской аудиторской Палаты.

- Внутренними правилами проверяющей аудиторской фирмы.

Аудит проводился таким образом, чтобы получить разумную уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя:

- изучение на основе тестирования доказательств, подтверждающих числовые показатели в финансовой (бухгалтерской) отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности ООО «А»;

- оценку соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке финансовой (бухгалтерской) отчетности;

- рассмотрение основных оценочных показателей, полученных руководством аудируемого лица;

- оценку представления финансовой (бухгалтерской) отчетности.

В результате проведенного аудита мною установлены нарушения действующего порядка составления финансовой (бухгалтерской) отчетности и ведения бухгалтерского учета, а именно:

В нарушении требований ст.12 Закона «О бухгалтерском учете» от 21.11.1996 №129-ФЗ, ООО «А» перед составлением годовой бухгалтерской отчетности провело инвентаризацию имущества и обязательств не в полном объеме.

Если бы инвентаризация была проведена в полном объеме, финансовая (бухгалтерская) отчетность отражает достоверно Во всех существующих отношениях финансовое состояние на 31 декабря 2008 года и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2008 года включительно в соответствии с требованиями законодательства РФ в части подготовки финансовой (бухгалтерской) отчетности.

Не изменяя мнения о достоверной финансовой (бухгалтерской) отчетности обращаю внимание: в нарушении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.1999 № 43н, а также Приказ Минфина РФ от 22.07.20003 г. № 67н «О формах бухгалтерской отчетности организаций» в составе финансовой (бухгалтерской) отчетности отсутствует Пояснительная записка.

Заключение

Характеризуя работу организации ООО «А» можно сказать, что учетная работа налажена хорошо, установлена целесообразная и рациональная система учетных записей. Однако в ведении бухгалтерского учета обнаружены недостатки, которые в настоящее время не привели к искажению бухгалтерской отчетности. Однако, если не будут приняты организационные меры, возможны негативные последствия в будущем.

Обнаружены следующие недостатки: в ООО «А» при поступлении основных средств не оформляются Акты приемки основных средств (ОС-1), что противоречит п.5 «Методических указаний по бухгалтерскому учету основных средств», утвержденному Приказом Минфина № 33н.

При отражении в учете использования ГСМ и начисления заработной платы водителей используется отчетный период с 26 по 25 число месяца. В соответствии с п.1 ст.14 закона № 129-ФЗ отчетным годом для всех организаций является календарный год с 1 января по 31 декабря включительно. В результате постоянно искажается бухгалтерская отчетность.

Суммы налогов за счет финансовых результатов учитываются на счете 99 «Прибыли и убытки». Согласно ПБУ 10/99 «Расходы организации», п.73 Приказа

Таким образом, предприятию следует обратить внимание на нормативность и законность ведения бухгалтерского учета.

Библиографический список

1. Налоговый кодекс Российской Федерации.

2. Федеральный закон № 129-ФЗ от 21.11.96 г. «О бухгалтерском учете» с изменениями и дополнениями от 23.11.2009 г.

3. Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Начисление производится по фактическому заработку работника. В него включаются все виды заработной платы, на которые начисляются взносы на социальное страхование».

4. Федеральный закон от 29.12.2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (в ред. От 24.07.2009).

5. Федеральный закон от 19.05.95 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» (в ред. От 24.07.2009).

6. Федеральный закон от 24.07.2009 № 213-ФЗ (в ред. От 25.12.2009) «О внесении изменений в отдельные Законодательные Акты Российской Федерации и признании утратившими силу отдельных Законодательных Актов (Положений Законодательных Актов) РФ в связи с принятием Федерального Закона "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

7. Федеральный закон № 125-ФЗ от 24.07.1998 года (в ред. От 28.11.2009) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

8. Федеральный закон № 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности».

9. ПБУ 1/2008 «Учетная политика организации» утвержденное Приказом Минфина РФ от 06 октября 2008 года № 106Н.

10. ПБУ 6/01 «Учет основных средств», утвержденное Приказом Минфина РФ от 30.03.2001 г № 26н (в ред. От 27.11.2006 г.).

11. ПБУ 14/2007 «Учет нематериальных активов», утвержденный Приказом Минфина РФ от 27.12.2007 года № 153н.

12. ПБУ 5/01«Учет материально-производственных запасов», утвержденное Приказом Минфина РФ от 09.07.2001 г. № 44н.

13. ПБУ 10/99 «Расходы организации», утвержденное Приказом Минфина РФ от 06.05.1999 г № 33н (в ред. 27.11.2006 г).

14. ПБУ 9/99 «Доходы организации», утвержденное Приказом Минфина РФ от 06.05.1999 г. № 32н (в ред. От 27.11.2006 г).

15. ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденное Приказом Минфина РФ от 06.10.2008 №107н.

16. ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное Приказом Минфина РФ от 6.07.99 г (в ред. От 18.09.2006).

17. Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное Приказом Минфина РФ от 29.07.1998 г. № 34н.

18. Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Минфина РФ от 28.12.2001 г. № 119н.

19. Положение о документах и документообороте в бухгалтерском учете, утвержденное Приказом Минфина СССР от 29.07.1983 № 105.

20. Приказ Минздравсоцразвития России от 12.11.2009 № 894н «Об утверждении формы расчета и начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам».

21. Приказ Минздравсоцразвития РФ от 06.11.2009 №871н «Об утверждении формы расчета и начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаях на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения».

22. Приказ Минфина РФ от 22.07.2003 г. № 67н (в ред. От 18.09.2006) «О формах бухгалтерской отчетности организаций» образцов форм, регламентируют порядок формирования показателей бухгалтерской отчетности организации.

23. Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина РФ от 13.10.2003 г. № 91н.

24. Приказ Минфина РФ от 31.10.2000 (в ред. От 18.09.2006) № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению».

25. Постановление Государственного комитета РФ по стандартизации, метрологии и сертификации от 26.12.1994 г. № 359.

26. Постановление Правительства РФ от 23.09.2002 №696 (в ред. От 19.11.2008) «Об утверждении Федеральных правил (стандартов) аудиторской деятельности».

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... с нормативом (лимитом), определяемым администрацией организации. При выявлении значительного отклонения фактических данных от установленных нормативов принимаются меры по оптимизации товарных запасов.Бухгалтерский учёт поступления и реализация товаров Учет поступления готовой продукции Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и ...

... запасов, заказов, продаж, взаиморасчетов ― любых аналитических в разрезе с требуемой детализацией. Глава 2. Постановка и реализация задачи автоматизации учета продажи товаров в ООО "Евросеть" Назначением реализации проекта "Автоматизация учета продаж в ООО "Евросеть» филиал г. Екатеринбурге является: Автоматизация получения новой отчетной формы – Прайс-лист по наличию; Разработка ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев