Способы оценки материально-производственных запасов

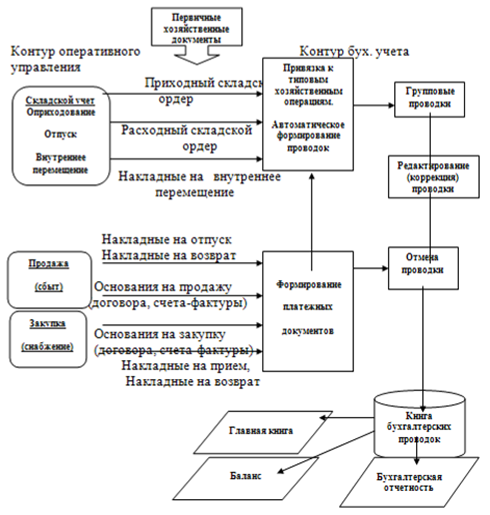

Порядок контроля за выполнением хозяйственных операций

Учет нематериальных активов

Учет расчетов по претензиям

Учет расчетов с персоналом

Учет расчетов по социальному страхованию и обеспечению

Учет общепроизводственных и общехозяйственных расходов

Порядок формирования и учет чистой прибыли (убытка) организации

Обзорный аудит

Навигация

Порядок формирования и учет чистой прибыли (убытка) организации

Изучение бухгалтерского учета предриятия

60343

знака

0

таблиц

0

изображений

7.3 Порядок формирования и учет чистой прибыли (убытка) организации

Для учета нераспределенной прибыли (непокрытого убытка) применяется счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистой прибыли отчетного года списывается со счета 99 «Прибыли и убытки» заключительными оборотами декабря в кредит счета 84 (Дт сч.99 Кт сч.84), а сумма чистого убытка отчетного года- в дебет счета 84 (Дт сч.84 Кт сч.99).

Нераспределенная прибыль отчетного года может быть направлена на выплату доходов учредителям организации (Дт сч.84 Кт сч.75/2-начислены доходы учредителям).

Убыток отчетного года может быть списан в уменьшение уставного капитала при доведении уставного капитала до величины чистых активов (Дт сч.80 Кт сч.84), покрыт за счет резервного капитала (Дт сч.82 Кт сч.84), целевых взносов учредителей организации (Дт сч.75 Кт сч.84) и других источников или оставлен на балансе с последующим списанием его в будущие отчетные периоды.

Аналитический учет по сч.84 ведется по направлениям использования средств нераспределенной прибыли (убытка).

8. Бухгалтерская отчетность

Порядок составления и предоставления бухгалтерской отчетности регламентирован Федеральным законом от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» в ред. 23.11.2009 года, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина РФ от 6.07.99 г (в ред. От 18.09.2006). Формы бухгалтерской отчетности разрабатываются с учетом рекомендуемых Минфином РФ в приказе от 22.07.2003 г. № 67н (в ред. От 18.09.2006) «О формах бухгалтерской отчетности организаций» образцов форм, регламентируют порядок формирования показателей бухгалтерской отчетности организации.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

В состав годовой бухгалтерской отчетности включают:

- бухгалтерский баланс-форма № 1 ( Приложение Е);

- отчет о прибылях и убытках форма № 2 (Приложение Ж);

- отчет об изменениях капитала форма №3 (Приложение З);

- отчет о движении денежных средств-форма № 4 (Приложение И);

- приложение к бухгалтерскому балансу-форма № 5 (Приложение К);

- Пояснительная записка к формам бухгалтерской отчетности;

- Аудиторское заключение.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.

Квартальная бухгалтерская отчетность включает:

- бухгалтерский баланс-форма № 1;

- отчет о прибылях и убытках-форма № 2 .

Бухгалтерская отчетность составляется в тысячах, миллионах рублей без десятичных знаков. Информация, содержащаяся в бухгалтерской отчетности, основывается на данных синтетического и аналитического учета.

Перед составлением годового отчета обязательно проводится инвентаризация имущества и обязательств.

Бухгалтерский баланс представляет собой систему показателей характеризующих финансовое положение организации по состоянию на отчетную дату.

В настоящее время баланс построен по принципу «Нетто», т.е. в валюту баланса включается имущество в оценке по остаточной (покупной) стоимости, а прибыль отражается нераспределенная (за минусом использованной).

Баланс представляет двухстороннюю таблицу, состоит из актива и пассива, содержит справку о наличии ценностей, учитываемых на забалансовых счетах.

Актив включает 2 раздела: внеоборотные активы (в нем отражаются объекты, имеющие долгосрочный (более года) характер использования); оборотные активы (отражаются объекты, сроки обращения которых не превышают 12 месяцев после отчетной даты (за исключением дебиторской задолженности)).

Пассив баланса включает 3 раздела: капиталы и резервы; долгосрочные обязательства; краткосрочные обязательства. В пассиве отражаются финансовые ресурсы, сгруппированные по юридическому признаку.

Отчет о прибылях и убытках характеризует финансовый результат деятельности организации за отчетный период: порядок формирования и использования. В этой форме доходы и расходы организации отражаются с подразделением на обычные и прочие.

Выручка от реализации продукции на основе данных бухгалтерского учета формируется по строке 10: (Д сч.62 К сч.90/1)-выручка от реализации продукции минус НДС (Д сч.90/3 К сч.68 НДС).

Себестоимость продукции-стр.20: (Дт сч.90/2 Кт сч20)-себестоимость услуг, работ; Дт сч.90/2 Кт сч.41-покупная стоимость реализованных товаров.

Прибыль от продаж (стр.50) = Валовая прибыль (стр.029=стр.10-стр.20)-Коммерческие расходы (стр.30)-Управленческие расходы (стр.40).

Прибыль до налогообложения (стр.140) = Прибыль от продаж+Сальдо прочих результатов.

Чистая прибыль стр.190 = Прибыль до налогообложения – Текущий налог на прибыль.

В отчете об изменениях капитала приводятся данные о наличии и движении всех его составляющих, резервов, источниках увеличения капитала и направлениях его использования за отчетный и предшествующий ему годы.

Отчет о движении денежных средств характеризует наличие и движение денежных средств по счетам 50,51,52,55.

Приложение к бухгалтерскому балансу представляет собой расшифровку информации, содержащейся в отдельных статьях бухгалтерского баланса.

Взаимоувязка показателей бухгалтерского баланса с показателями других форм отчетности:

Стр.160 ф.2 = стр.470 ф.1, либо = стр.475 ф.1-если получен убыток;

Стр.410 гр.3 ф.1 = стр.010 гр.3 ф.3 уставный капитал

Стр.410 гр.4 ф1 = стр.010 гр.6 ф.3

Стр.110 гр.3 ф.1 = стр.350 гр.3-стр.393 гр.3 ф.5 нематериальные активы

Стр.110 гр.4 ф.1 = стр.350 гр.6-стр.393 гр.4 ф.5 по остаточной стоимости

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... с нормативом (лимитом), определяемым администрацией организации. При выявлении значительного отклонения фактических данных от установленных нормативов принимаются меры по оптимизации товарных запасов.Бухгалтерский учёт поступления и реализация товаров Учет поступления готовой продукции Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и ...

... запасов, заказов, продаж, взаиморасчетов ― любых аналитических в разрезе с требуемой детализацией. Глава 2. Постановка и реализация задачи автоматизации учета продажи товаров в ООО "Евросеть" Назначением реализации проекта "Автоматизация учета продаж в ООО "Евросеть» филиал г. Екатеринбурге является: Автоматизация получения новой отчетной формы – Прайс-лист по наличию; Разработка ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев