Способы оценки материально-производственных запасов

Порядок контроля за выполнением хозяйственных операций

Учет нематериальных активов

Учет расчетов по претензиям

Учет расчетов с персоналом

Учет расчетов по социальному страхованию и обеспечению

Учет общепроизводственных и общехозяйственных расходов

Порядок формирования и учет чистой прибыли (убытка) организации

Обзорный аудит

Навигация

Способы оценки материально-производственных запасов

Изучение бухгалтерского учета предриятия

60343

знака

0

таблиц

0

изображений

1.5 Способы оценки материально-производственных запасов

Стоимость товарно-материальных ценностей определяется, исходя из цены приобретения, включая комиссионное вознаграждение, уплачиваемое посредническим организациям, таможенные пошлины и сборы, расходы на транспортировку и хранение и иные расходы, связанные с приобретением материальных ценностей. Основание п. 80 «Методических указаний по бухгалтерскому учету материально-производственных запасов», утвержденных Приказом Минфина РФ от 28.12.2001 г. № 119н.

При списании запасов (кроме товаров, учитываемых по продажной стоимости) в производство оценка производится по средней себестоимости по каждой группе запасов, путем деления общей себестоимости группы запасов на их количество. Основание п. 16 ПБУ 5/01«Учет материально-производственных запасов», утвержденное Приказом Минфина РФ от 09.07.2001 г. № 44н. Оценка на конец отчетного периода производится по средней себестоимости. По каждой группе запасов в течение отчетного периода применяется один способ оценки.

1.6 Способы оценки товаров

Товары, приобретенные для перепродажи, оцениваются по покупной стоимости. Способ списания товаров, приобретенных для перепродажи, по средней себестоимости. Затраты по подготовке и доставке товаров, производимые до момента их передачи в продажу включаются в фактическую себестоимость. Основание: п. 16 ПБУ 5/01«Учет материально-производственных запасов», утвержденное Приказом Минфина РФ от 09.07.2001 г. № 44н; п. 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного Приказом Минфина РФ от 29.07.1998 г. № 34н с изменениями и дополнениями от 26.03.2007 года.

1.7 Способы оценки незавершенного производства

Оценка незавершенного производства отражается в учете по фактической себестоимости.

1.8 Способы оценки готовой продукции

В соответствии с пп 206-208 «Методических указаний по бухгалтерскому учету материально-производственных запасов», Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г (в ред. От 18.09.2006) № 94н.

1.9 Порядок учета расходов и формирование себестоимости продукции (работ, услуг)

В целях управления затратами и формирования себестоимости продукции (работ, услуг) организован синтетический и аналитический учет расходов по обычным видам деятельности. При организации руководствуются ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 г № 33н (в ред. 27.11.2006 г). Выпущенная продукция (выполненные работы и оказанные услуги) учитываются по фактической производственной себестоимости. База распределения косвенных расходов прямые расходы.

Основание: План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 г № 94н.

1.10 Инвентаризация имущества и обязательств

Инвентаризация – это проверка фактического наличия имущества и обязательств организации с целью обеспечения достоверности данных бухгалтерского учета и отчетности. Инвентаризация имущества и обязательств определена ст. 12 Федерального закона «О бухгалтерском учете» № 129-ФЗ, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, Методическими указаниями по инвентаризации имущества и финансовых обязательств.

В ООО «А» инвентаризации подлежат: - основные средства, товарно-материальные ценности, денежные средства, денежные документы и бланки документов строгой отчетности, финансовые обязательства.

Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев обязательного проведения инвентаризации.

На проведение инвентаризации издается приказ о проведении инвентаризации, который утверждается руководителем организации. В ООО «А» установлены следующие сроки проверок имущества принадлежащего предприятию:

- основные средства - не реже одного раза в три года;

- товарно-материальных ценностей предприятия – не реже одного раза в год;

- денежных средств находящихся в кассе - не реже одного раза в квартал;

В ООО «А» руководство и контроль за проведением инвентаризации возлагается на руководителя предприятия, а подбор членов инвентаризационной комиссии и их инструктаж осуществляются главным бухгалтером предприятия.

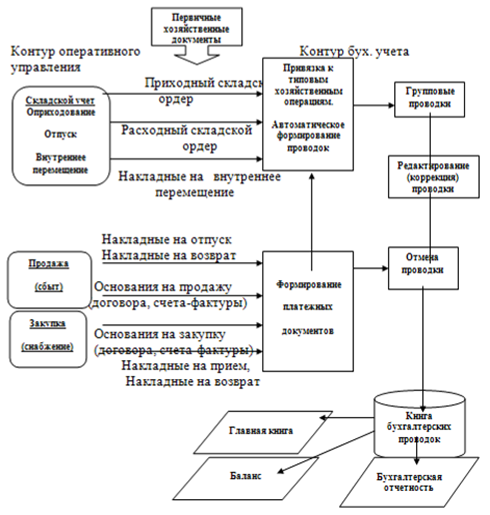

1.11 Правила документооборота и технология обработки учетной информации

Порядок создания, принятия и отражения в бухгалтерском учете, а так же хранение первичных документов регламентируется Положением о документах и документообороте в бухгалтерском учете, утвержденный Минфином СССР от 29.07.1983 №105.В ООО «А» документооборот регламентируется графиком. Работу по составлению графика организует главный бухгалтер. По установленным правилам в бухгалтерии документы должны храниться еще год после окончания текущего года, затем они сдаются в архив организации.

Первичные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат обязательному хранению. Сроки хранения документов в архиве организации определяются правилами, установленными Главным архивным управлением (главные книги и отчеты, первичные документы-5 лет, лицевые счета работников организации-75 лет). Ответственность за обеспечение сохранности в период работы с документами и своевременную передачу их в архив несет главный бухгалтер.

В ООО «А» регистры бухгалтерского учета ведутся в электронном виде с использованием программы «1С: Предприятие 8.1 » и на бумажных носителях в специальных книгах (журналах, журналах-ордерах и т.д.) в виде машинограмм.

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... с нормативом (лимитом), определяемым администрацией организации. При выявлении значительного отклонения фактических данных от установленных нормативов принимаются меры по оптимизации товарных запасов.Бухгалтерский учёт поступления и реализация товаров Учет поступления готовой продукции Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и ...

... запасов, заказов, продаж, взаиморасчетов ― любых аналитических в разрезе с требуемой детализацией. Глава 2. Постановка и реализация задачи автоматизации учета продажи товаров в ООО "Евросеть" Назначением реализации проекта "Автоматизация учета продаж в ООО "Евросеть» филиал г. Екатеринбурге является: Автоматизация получения новой отчетной формы – Прайс-лист по наличию; Разработка ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев