Способы оценки материально-производственных запасов

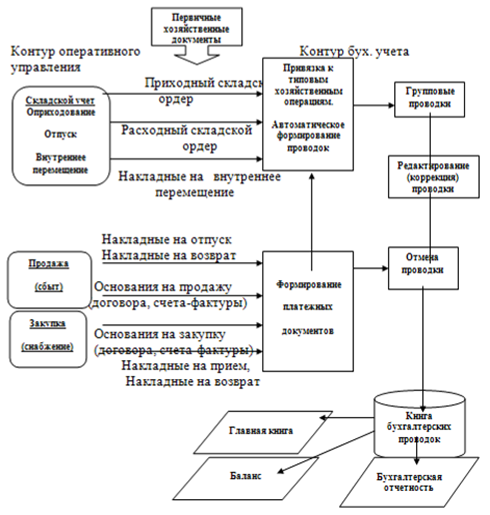

Порядок контроля за выполнением хозяйственных операций

Учет нематериальных активов

Учет расчетов по претензиям

Учет расчетов с персоналом

Учет расчетов по социальному страхованию и обеспечению

Учет общепроизводственных и общехозяйственных расходов

Порядок формирования и учет чистой прибыли (убытка) организации

Обзорный аудит

Навигация

Учет общепроизводственных и общехозяйственных расходов

Изучение бухгалтерского учета предриятия

60343

знака

0

таблиц

0

изображений

5.2 Учет общепроизводственных и общехозяйственных расходов

К общехозяйственным расходам относят затраты, связанные с управлением предприятием и организацией производства в целом. Они включаются в себестоимость услуг.

Общехозяйственные расходы между различными видами работ распределяются пропорционально затратам (счет 20).

Аналитический учет ведется по группам этих расходов и по статьям.

К общепроизводственным расходам относят затраты по оплате труда аппарату управления с отчислениями, расходы по содержанию и эксплуатации машин и оборудования; амортизационные отчисления производственного оборудования, зданий, сооружений, инвентаря; на мероприятия по охране труда.

Общепроизводственные расходы распределяют между видами работ пропорционально затратам.

Аналитический учет общепроизводственных расходов ведется по подразделениям предприятия и по установленной номенклатуре этих расходов.

Проводки по счетам 25,26: начисление расходов- Дт сч.25,26 Кт сч.02,10,60,76,69,70,68-амортизация основных средств; стоимость материалов, топлива, инвентаря; услуги поставщиков; оплата труда обслуживающего и управленческого персонала с отчислениями, налоги; Дт сч.20 Кт сч.25,26-списание расходов на себестоимость работ основного производства.

Учет расходов на подготовку и освоение производства происходит на счете 97 «Расходы будущих периодов»: Дт сч.20 Кт сч.97-начисление расходов на подготовку и освоение производства.

6. Калькулирование себестоимости работ и услуг

В ООО «А» применяется фактический метод калькулирования себестоимости работ, рассчитывается полная себестоимость.

Целью калькулирования фактической себестоимости является своевременное, полное и достоверное определение фактических затрат, связанных с производством и реализацией услуг, исчисление фактической себестоимости отдельных видов работ, контроль за использованием материальных ресурсов и денежных средств.

Затраты на материалы и заработную плату производственных рабочих учитывают по нормам и отдельно учитывают разницу между фактическими и нормативными расходами. В процессе выполнения работ выявляют отклонение фактических затрат от действующих норм, устанавливают причины отклонений и виновных лиц.

Фактическую себестоимость работ (в части затрат на материалы) исчисляют путем прибавления к нормативной себестоимости или вычета из нее выявленных в отчетном периоде отклонений от норм.

Калькуляционной единицей для исчисления себестоимости на предприятии является оказанная услуга по наименованиям.

7. Учет финансовых результатов

7.1 Порядок формирования и учет финансового результата от продаж

Финансовым результатом от продаж является выручка от продаж- это сумма средств, которая получена от покупателей (заказчиков) за проданные им работы, услуги.

Выручка является доходом от обычных видов деятельности.

Выручка от обычных видов деятельности отражается в учете после поступления денежных средств на расчетный счет и в кассу организации.

Сумма выручки от продажи, отражается на счете 90 «Продажи» к которому открываются субсчета: 90/1 «Выручка»; 90/2 «Себестоимость продаж»; 90/3 «Налог на добавленную стоимость»; 90/9 «Прибыль/убыток от продаж».

В течение года записи по субсчетам счета 90 ведутся нарастающим итогом. Основные проводки по счету 90: Дт сч.62 Кт сч.90/1-отражается сумма выручки от продажи; одновременно списывается себестоимость проданных работ, услуг- Дт сч.90/2 Кт сч.44,20; причитающийся к получению от покупателя (заказчика) НДС - Дт сч.90/3 Кт сч.68.

По окончании месяца расчетным путем (без закрытия субсчетов) на сч.90 определяют финансовый результат (Кт сч.90-Дт сч.90). Полученный результат ежемесячно списывается с субсчета 90/9 на счет 99 «Прибыли и убытки» (Дт сч.90/9 Кт сч.99-прибыль; Дт сч.99 Кт сч.90/9-убыток).

По окончании отчетного года субсчета 90/1,90/2,90/3 списываются на субсчет 90/9 (Дт сч.90/1 Кт сч.90/9-выручка; Дт сч.90/9 Кт сч.90/2-себестоиомтсь продаж; Дт сч.90/9 Кт сч.90/3-НДС.

7.2 Учет прочих доходов и расходов организации

Состав прочих доходов и расходов определяется ПБУ 9/99 «Доходы организации», утвержденное приказом Минфина РФ от 06.05.1999 №32н (в ред. От 27.11.2006) и ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина РФ от 26.05.1999 №33н (в ред. От 27.11.2006).

Учет прочих доходов и расходов ведется на счете 91 «Прочие доходы и расходы» по субсчетам:

91/1 «Прочие доходы», 91/2 «Прочие расходы», 91/9 «Сальдо прочих доходов и расходов».

В течение года записи по субсчетам сч.91 ведутся нарастающим итогом.

Проводки по кредиту счета 91: Дт сч.51,52,76 Кт сч.91/1- поступления, связанные с предоставлением за плату активов организации; прав на интеллектуальную собственность; участием в уставных капиталах других организаций; Дт сч.76 Кт сч.91/1-проценты и иные доходы по ценным бумагам; Дт сч.51,76 Кт сч.91/1-штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению; Дт сч.98 Кт сч.91/1-безвозмездно полученные активы; Дт сч.60,76 Кт сч.91/1-прибыль прошлых лет, выявленная в отчетном году; сумма кредиторской задолженности, по которой истек срок исковой давности.

Проводки по дебету счета 91: Дт сч.91/2 Кт сч.02,51-расходы, связанные с предоставлением за плату активов организации, участием в уставных капиталах других организаций; Дт сч.91/2 Кт сч.01,04,10-остаточная стоимость амортизируемых активов и фактическая себестоимость других активов, списываемых организацией; Дт сч.91/2 Кт сч.60,69,70-расходы, связанные с продажей, выбытием, списанием основных средств и иных активов; Дт сч.91/2 Кт сч.68-суммы налогов, уплачиваемых за счет финансовых результатов; Дт сч.91/2 Кт сч.51,76-штрафы, пени, неустойки за нарушение условий договоров; Дт сч.91/2 Кт сч.02,69,70-убытки прошлых лет, признанные в отчетном году.

По окончании месяца расчетным путем (без закрытия субсчетов) на счете 91 определяют финансовый результат (Кт сч.91-Дт сч.91). Полученный результат ежемесячно списывается с субсчета 91/9 на счет 99 (Дт сч.91/9 Кт сч.99-прибыль; Дт сч.99 Кт сч.91/9-убыток).

По окончании отчетного года субсчета 91/1,91/2 списываются на субсчет 91/9 (Дт сч.91/1 Кт сч.91/9-прочие доходы; Дт сч.91/9 Кт сч.91/2-прочие расходы).

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... с нормативом (лимитом), определяемым администрацией организации. При выявлении значительного отклонения фактических данных от установленных нормативов принимаются меры по оптимизации товарных запасов.Бухгалтерский учёт поступления и реализация товаров Учет поступления готовой продукции Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и ...

... запасов, заказов, продаж, взаиморасчетов ― любых аналитических в разрезе с требуемой детализацией. Глава 2. Постановка и реализация задачи автоматизации учета продажи товаров в ООО "Евросеть" Назначением реализации проекта "Автоматизация учета продаж в ООО "Евросеть» филиал г. Екатеринбурге является: Автоматизация получения новой отчетной формы – Прайс-лист по наличию; Разработка ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев