Способы оценки материально-производственных запасов

Порядок контроля за выполнением хозяйственных операций

Учет нематериальных активов

Учет расчетов по претензиям

Учет расчетов с персоналом

Учет расчетов по социальному страхованию и обеспечению

Учет общепроизводственных и общехозяйственных расходов

Порядок формирования и учет чистой прибыли (убытка) организации

Обзорный аудит

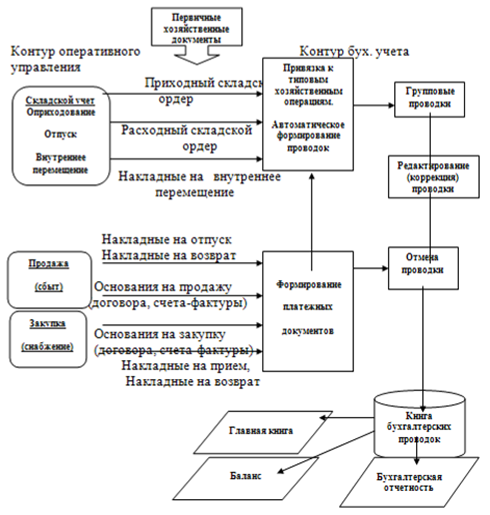

Навигация

Учет расчетов с персоналом

Изучение бухгалтерского учета предриятия

60343

знака

0

таблиц

0

изображений

4. Учет расчетов с персоналом

4.1 Учет расчетов с персоналом

Учет расчетов по оплате труда с каждым из работающих ведется в аналитических счетах (лицевых счетах), открываемых на каждого работника.

Для идентификации персонала работникам присваивается табельный номер, который указывается во всех документах, связанных с расчетами по оплате труда.

Для учета налога на доходы физических лиц на каждого работника открывается налоговая карточка формы № 1-НДФЛ, утвержденной приказом МНС России от 31.10.2003 № БГ-3-04/583.

Учет начисления и выдачи заработной платы ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда».

В ООО «А» применяется повременно-премиальная и сдельно-премиальная формы оплаты труда. Повременно-премиальная оплата труда производится по часовым тарифным ставкам или окладам плюс премии за высокое качество работ, за перевыполнение плана и т.п. Сдельно-премиальная оплата труда производится по расценкам (количество заключенных договоров к подключению к сетям линий связи) плюс премии за перевыполнение норм выработки, экономию, качество и т.п. по установленному проценту к прямой заработной плате.

Начисление заработной платы каждому штатному сотруднику производится на основании Положения об оплате труда, которое составляется на один календарный год, которое в свою очередь регламентирует Трудовой кодекс РФ.

Исчисления средней заработной платы каждого работника регламентируется Положением об особенностях исчисления средней заработной платы – это Постановление Правительства РФ № 922 от 24.12.2007 года ( в ред. От 11.11.2009).

Для исчисления среднего заработка конкретного работника используется средний дневной заработок. Он определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество рабочих дней в этом периоде по календарю 5-ти дневной рабочей недели.

Аналогично рассчитывается средний дневной заработок, когда работникам установлена не полная рабочая неделя, неполный рабочий день.

Средний заработок конкретного работника определяется путем умножения среднего дневного заработка на количество дней, подлежащих оплате, на основании табеля учета рабочего времени.

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованный отпуск определяется путем деления суммы начисленной заработной платы в расчетном периоде на количество календарных дней в этом периоде.

В ООО «А» резерв на оплату отпусков не создается.

Начисление пособий по временной нетрудоспособности производится в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Начисление производится по фактическому заработку работника. В него включаются все виды заработной платы, на которые начисляются взносы на социальное страхование».

Работникам с повременной оплатой труда для получения среднего дневного заработка: месячный оклад, дневная тарифная или часовая ставка с учетом постоянных доплат и надбавок, получаемых на день наступления нетрудоспособности, делится на число всех рабочих дней месяца нетрудоспособности. Затем исчисляется дневное пособие: умножается полученный среднедневной заработок на размер назначенного пособия в процентах к заработку. Общая сумма пособия: дневное пособие умножается на число рабочих дней, пропущенных в данном месяце вследствие нетрудоспособности.

Размер назначаемого пособия по временной нетрудоспособности установлен в зависимости от непрерывного стажа работы и других факторов: при непрерывном стаже до 5 лет – 60% (круглым сиротам 80%), от 5 до 8 лет – 80%,свыше 8 лет – 100 %; вследствие трудового увечья или профессионального заболевания – 100%.

Работникам со сдельной оплатой труда, получающим ежемесячно премии вместе с заработной платой данного месяца пособие исчисляется из их среднего заработка за 2 последних календарных месяца, предшествующих первому числу месяца, в котором наступила нетрудоспособность, с прибавлением к заработку каждого месяца среднемесячной суммы премий.

Среднедневной заработок этих работников исчисляется путем деления заработка на число рабочих дней в расчетном периоде (не включая дни временной нетрудоспособности). Дневное пособие: среднедневной заработок умножается на размер назначенного пособия в процентах к заработку. Общая сумма пособия: дневное пособие умножается на число рабочих дней, пропущенных в периоде нетрудоспособности.

Основные проводки используемые в данной организации по счету 70: Дт сч.20,25,26,44, Кт сч.70-начисление заработной платы рабочим основного; обслуживающему и управленческому персоналу организации; начисление заработной платы отделу продаж (агентам); Дт сч.20,25,26,44 Кт сч.70-отпускные; Дт сч.70 Кт сч.68,76,71,73/2-удержания налога на доходы физических лиц; по исполнительным документам; не возвращенных подотчетных сумм; за причиненный материальный ущерб; по полученным займам; Дт сч.70 Кт сч.50-выплата заработной платы, отпускных, социальных пособий через кассу организации; Дт сч.70 Кт сч.51-перечисление оплаты через банк; Дт сч.70 Кт сч.76/4-депонирование заработной платы.

Синтетический учет ведется в журналах-ордерах № 10,10/1 с использованием оборотно-сальдовой ведомости по счету 70 (Приложение Д).

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... с нормативом (лимитом), определяемым администрацией организации. При выявлении значительного отклонения фактических данных от установленных нормативов принимаются меры по оптимизации товарных запасов.Бухгалтерский учёт поступления и реализация товаров Учет поступления готовой продукции Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и ...

... запасов, заказов, продаж, взаиморасчетов ― любых аналитических в разрезе с требуемой детализацией. Глава 2. Постановка и реализация задачи автоматизации учета продажи товаров в ООО "Евросеть" Назначением реализации проекта "Автоматизация учета продаж в ООО "Евросеть» филиал г. Екатеринбурге является: Автоматизация получения новой отчетной формы – Прайс-лист по наличию; Разработка ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев