Способы оценки материально-производственных запасов

Порядок контроля за выполнением хозяйственных операций

Учет нематериальных активов

Учет расчетов по претензиям

Учет расчетов с персоналом

Учет расчетов по социальному страхованию и обеспечению

Учет общепроизводственных и общехозяйственных расходов

Порядок формирования и учет чистой прибыли (убытка) организации

Обзорный аудит

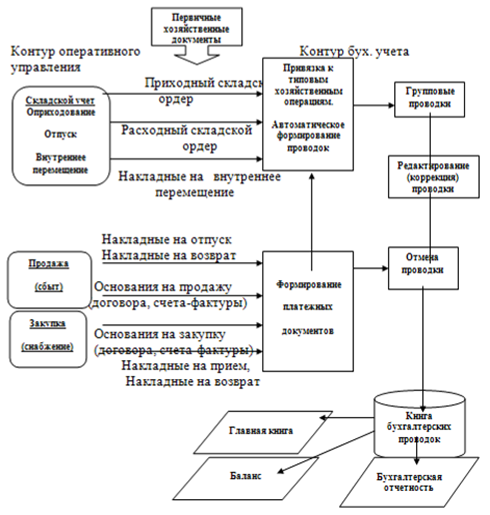

Навигация

Учет нематериальных активов

Изучение бухгалтерского учета предриятия

60343

знака

0

таблиц

0

изображений

2.2 Учет нематериальных активов

Определение нематериальных активов дано в ПБУ 14/2007. При принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:

- отсутствие материально-вещественной (физической) структуры;

- возможность выделения, отделения организацией от другого имущества;

- использование в производстве продукции, при выполнении работ (оказании услуг) или для управленческих нужд организации;

- использование в течение длительного времени (срока полезного использования), свыше 12 месяцев;

- организацией не предполагается последующая перепродажа данного имущества;

- способность приносить доход;

- наличие документов подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности и т.п.

ООО «А» не имеет нематериальных активов.

Учет нематериальных активов ведется на активном счете 04 «Нематериальные активы» по первоначальной и/или остаточной стоимости.

Нематериальные активы поступают в организацию в виде вклада в уставный капитал, по договору дарения, путем приобретения и разработки своими силами.

Учет приобретаемых нематериальных активов ведется по первоначальной стоимости: Дт сч.08/5 Кт сч.60; Дт сч.19/2 «НДС по приобретенным нематериальным активам» Кт сч.60- НДС уплаченный при покупке облагаемых налогом нематериальных активов; Дт сч.68 НДС Кт сч.19/2- списание НДС.

При вводе в эксплуатацию приобретенного или созданного нематериального актива производственного назначения затраты списываются на сч.04 (Дт сч.04 Кт сч.08/5).

Регистрами аналитического учета нематериальных активов являются карточки учета формы НМА-1, акты приемки, передачи нематериальных активов. Основанием для составления акта приемки являются патенты, свидетельства и т.п.

3. Учет расчетных и кредитных операций

3.1Учет расчетов с поставщиками и подрядчиками

Для обобщения информации о расчетах с поставщиками и подрядчиками предназначен счет 60 «Расчеты с поставщиками и подрядчиками».

Расчеты осуществляются после отгрузки поставщиками ТМЦ, выполнения работ, оказания услуг либо одновременно с ними. Поставщикам и подрядчикам может быть выдан в соответствии с хозяйственным договором аванс.

Без согласия организации в безакцептном порядке оплачиваются требования за отпущенный газ, воду, электроэнергию, за канализацию, пользование телефоном, почтово-телеграфные услуги.

На сч.60 задолженность отражается в пределах сумм акцепта.

При обнаружении недостач по поступившим ТМЦ, несоответствия цен, обусловленных договором делается проводка: Д сч.76 (субсчет «Расчеты по претензиям») К сч.60-на соответствующую сумму.

Основные проводки по счету 60: Дт сч.07,08,10,20,23,25,26,29,44 Кт сч.60- приход полученного от поставщика оборудования к установке; затраты организации, связанные со строительством и приобретением основных средств; приход полученных от поставщиков материалов; стоимость продукции, работ, услуг, полученных от поставщиков, входящая в состав затрат основного, вспомогательного, производства и т.д.; транспортные расходы по заготовке товаров; Дт сч.19 Кт сч.60-начислен НДС; Дт сч.60 Кт сч.50,51-оплачены счета поставщиков и подрядчиков, выданы авансы поставщиками подрядчикам.

Аналитический учет по сч.60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику в ведомости № 5. Построение учета должно обеспечивать возможность получения необходимых данных по: поставщикам по акцептованным и др. расчетным документам, срок оплаты которых не наступил; поставщикам по неоплаченным в срок расчетным документам; авансам выданным и др.

Синтетический учет ведется в журнале-ордере № 6, оборотно-сальдовой ведомости по сч.60 ( приложение Г).

3.2 Учет расчетов с покупателями и заказчиками

Учет расчетов с покупателями и заказчиками ведется на активном счете 62 «Расчеты с покупателями и заказчиками». Счет 62 дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. Счет 62 кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. Аналитический учет по сч.62 ведется по каждому предъявленному покупателям (заказчиком) счету, при расчетах плановыми платежами - по каждому покупателю и заказчику. В ООО «А» составляется оборотно-сальдовая ведомость по счету 62.

3.3 Учет расчетов по полученным и выданным авансам

В соответствии с заключенными договорами организация может получать авансы под поставку материальных ценностей, под выполнение работ или при оплате продукции и работ по частичной их готовности.

Суммы полученных авансов (предварительной платы) учитываются обособленно на сч.62/2 «Расчеты по авансам полученным».

Суммы полученных организацией авансов отражаются на сч.62/2 в виде кредиторской задолженности в корреспонденции со счетами учета денежных средств (Дт сч.51 Кт сч.62/2). Одновременно производится начисление НДС. На сумму начисленного налога уменьшается сумма аванса и увеличивается задолженность бюджету (Дт сч.62/2 Кт сч.68 НДС).

При отгрузке продукции, сдаче выполненных работ, по которым был получен аванс, на сумму начисленного НДС сначала делается обратная запись (Дт сч.68 Кт сч.62/2) на восстановление его в сумме аванса, а затем отражаются все операции, связанные с продажей продукции, работ, услуг.

Зачет полученных авансов: Дт сч.62/2 Кт сч.62/1 «Расчеты с покупателями и заказчиками».

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... с нормативом (лимитом), определяемым администрацией организации. При выявлении значительного отклонения фактических данных от установленных нормативов принимаются меры по оптимизации товарных запасов.Бухгалтерский учёт поступления и реализация товаров Учет поступления готовой продукции Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и ...

... запасов, заказов, продаж, взаиморасчетов ― любых аналитических в разрезе с требуемой детализацией. Глава 2. Постановка и реализация задачи автоматизации учета продажи товаров в ООО "Евросеть" Назначением реализации проекта "Автоматизация учета продаж в ООО "Евросеть» филиал г. Екатеринбурге является: Автоматизация получения новой отчетной формы – Прайс-лист по наличию; Разработка ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев