Анализ

сущности кредита

предполагает

раскрытие ряда

его конкретных

характеристик,

которые показывают

сущность в

целом

Ссуды,

участвующие

в расширенном

воспроизводстве

основных фондов;

Обеспечение

возвратности:

гарантии коммерческих

банков, залог,

поручительство,

страховые

покрытия, депозиты

и другие виды

обеспечения;

Программа

кредитования

малого бизнеса

Азиатской

Кредитной

Этапы

кредитного

процесса: содержание

и значение

Заемщик

- юридическое

лицо заполняет

приходный

кассовый ордер

Осуществление

мониторинга

за текущими

кредитами и

работа с просроченной

задолженностью

Заемщик

не может платить

- из-за потери

неплатежеспособности

на момент погашения

кредита;

Кредитный

рынок Республики

Казахстан:

анализ состояния

и развития

Основные

направления

кредитной

системы РК

Установление

внеочередного

порядка возврата

кредитов. Встаеч

проблема, кому

давать кредиты,

если у многих

предприятии

Навигация

Обеспечение возвратности: гарантии коммерческих банков, залог, поручительство, страховые покрытия, депозиты и другие виды обеспечения;

Проблемы и перспективы кредитования в Казахстане

140238

знаков

6

таблиц

2

изображения

11. Обеспечение возвратности: гарантии коммерческих банков, залог, поручительство, страховые покрытия, депозиты и другие виды обеспечения;

12. Резюме: общая значение проекта, достоинства, преимущества, недостатки, недоработки, принципиальное решение (одобрить, отклонить, доработать).

Решение о предоставлении кредита должно базироваться на достоинствах финансируемого проекта, способности хозяйствующего субъекта обеспечить стабильные денежные потоки, достаточные для погашения основного долга и вознаграждения по нему, а не в обмен на обеспечение, каким бы привлекательным оно не было.

В целях минимизации кредитного риска кредит выдается при наличии вторичных источников погашения займа - обеспечение, достаточное для погашения основного долга и вознаграждения за весь период кредитования. Существуют основные требования к залоговому обеспечению:

1. экономические требования - правильный выбор объекта залога с учетом его ликвидности, оценка его реальной рыночной стоимости, организация в необходимых случаях контроля за сохранностью предметов залога переоценка по мере изменения ситуации на рынке, а также, при пролонгации на срок свыше 3-х месяцев, либо повторной пролонгации;

2. юридические требования - четкое определение в договорах прав и обязанностей залогодателя и залогодержателя, правильное оформление и полнота правоустанавливающих документов по залогу, соблюдение установленного порядка их регистрации и хранение, способствующие реальной возможности внесудебного обращения взыскания на предмет залога.

Основной целью юридического сопровождения кредитной заявки должно являться предупреждение правонарушений действующего законодательства в ходе кредитного процесса, создание условий для защиты интересов Банка при взыскании долга, принудительной реализации предмета залога и принятие банком в залог не обремененного имущества с соблюдением требований законодательства.

Выдача кредитов без юридической экспертизы не допускается.

Позитивная оценка субъекта и объекта, качества обеспечения кредита, заключение кредитного договора, определившего экономические и юридические параметры, дают основу для выдачи кредита. Кредит выдается с помощью соответствующего письменного распоряжения работника банка. Исходя из принятого в банке уровня компенсации им может быть начальник управления кредитования, начальник кредитного отдела или кредитный работник банка. Распоряжение о выдаче кредита поступает в отдел, который ведет расчетные и кредитные операции по счетам клиентов, в нем указывается фамилия, имя, отчество клиента, сумма, счет, по которому следует выдать кредит.

Распоряжение устанавливает направление кредита. Оно зависит от конкретной ситуации и пожелания клиента. Выдача кредита по направлению может быть трех видов:

1. ссуда зачисляется на расчетный счет клиента;

2. ссуда, минуя расчетный счет, предоставляется на оплату различных платежных документов по товарным и нетоварным операциям;

3. ссуда поступает в погашение других, ранее выданных кредитов.

Как отмечено выше, во всех этих случаях дебетуется ссудный счет и кредитуется либо расчетный счет данного клиента (1), либо счета других предприятий, организаций, бюджетных и прочих учреждений (2), либо другой ссудный счет, задолженность по которому подлежит погашению в установленные сроки (3).

По объему выдачи кредита также может различаться. Здесь возможны также три варианта:

1. ссуда в полной мере поступает на расчетный счет, откуда происходит ее постепенное расходование;

2. свое право на получение всего объема кредита клиент реализует постепенно, по мере возникновения потребности в дополнительных денежных ресурсах;

3. клиент может отказаться от получения объема кредита, ранее зафиксированного в кредитном соглашении.

Экономический первый вариант направления кредита может оказаться для клиента менее предпочтительным по сравнению со вторым, поскольку получение полной суммы валюты кредита и лишь последующие ее постепенное расходование удорожает кредитную поддержку банка, так как за каждый день получения кредита нужно платить ссудный процент; отсчет платы за кредит происходит не с момента разрешения кредита, а первого дня отражения полученной ссуды на ссудном счете. Длительное оседание денежных средств, полученных с помощью кредита на расчетном счете, приводит к увеличению платы за кредит, поэтому данного явления следует избегать.

Отказ клиента от получения кредита при прочих равных условиях может обернуться уже для банка потенциальными убытками. Банк не может допускать по вине клиента простоя своих ресурсов, потому что это значительная их часть в свою очередь привлечена на платной основе. В этом случае банк вправе требовать компенсацию этих убытков, упущенной выгоды от размещения кредита другим заемщикам. Получение данной компенсации можно зафиксировать в кредитном договоре в качестве специальной кредитной оговорки.

В целом размер кредита, поступающего в распоряжение клиента, зависит от многих обязательств. Во-первых, размер кредита устанавливается кредитным соглашением. Сумма, зафиксированная в этом соглашении, является максимальной суммой, на которую в обычном порядке может рассчитывать клиент. Данная сумма по существу является лимитом кредитования.

Лимит кредитования - это финансирование компании (группы компаний) в рамках установленной суммы. Лимит кредитования предполагает финансирование на револьверной основе, то есть автоматически возобновляемый кредит. Такой кредит предоставляется без дополнительных переговоров, если только он находится в пределах заранее установленного лимита и предусмотренных сроков погашения. Это означает, что компания (группа компаний), на которую установлен лимит кредитования, имеет право на получение кредитов на сумму, не превышающую установленный лимит. По мере погашения обязательств по лимиту финансирования Заемщик может вновь оформить кредиты на высвободившуюся сумму. Лимит кредитования не имеет ограничения по срокам освоения установленной суммы.

Лимит кредитования предусматривает наличное финансирование (предоставление кредитов и овердрафтов) и безналичное финансирование (выпуск банковских гарантий и аккредитивов).

Сумма лимита определяется в соответствии с потребностью компании в финансировании проектов (торговые операции, в том числе экспортно-импортные, оказание услуг, обновление и модернизация основных фондов и так далее) с целью осуществления финансово-хозяйственной деятельности и утверждается ежеквартально или один раз в полгода в зависимости от необходимых объемов финансирования и привлечения заемных средств на рассматриваемый период.

Существует несколько видов лимитов кредитования.

Лимит может быть установлен на компанию (группу компаний) либо на финансирование отдельных объектов на требуемые сроки без изучения условий реализации каждого отдельного проекта. При этом проводится анализ структуры предприятия, его финансового состояния и определяются направления финансирования.

В рамках утвержденного лимита на финансирование проектов компании сроки кредитования каждого из них устанавливаются в зависимости от условий и сроков их окупаемости с проведением соответствующего анализа каждого проекта.

В зависимости от назначения выделяют лимит задолженности и лимит выдачи. Первый лимитирует ссудную задолженность на определенную дату, второй фиксирует объем выдаваемых ссуд (по дебету ссудного счета).

По срокам действия выделяются выходные и внутригодовые (внутриквартальные, внутримесячные) лимиты. Выходные лимиты- это такие лимиты, с которыми клиенты имеют право выйти за пределы определенного периода (например, на начало года или квартала). Внутригодовые фиксируют право заемщика пользоваться ссудой в пределах соответствующего периода (право пользования внутри года может быть выше, чем предельная сумма, с которой клиент выходит за пределы планируемого периода).

По степени изменения объема кредита, предоставляемого заемщику, выделяются снижающие (скользящие) и возрастающие лимиты. Данные лимиты определяются по мере снижения или увеличения потребности в ссуде, позволяют устанавливать конкретные графики погашения (увеличения) долга.

По возможности использования кредита различают твердый лимит, дополнительный лимит, лимит с правом его превышения и свободный лимит. Твердый лимит фиксирует максимальное право на получение ссуды, делает невозможным его превышение без особых распоряжений банка.

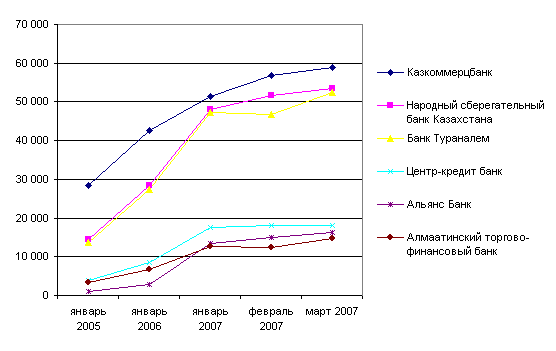

ІІ. Анализ действующей практики кредитования банками второго уровня ЗК на примере ОАО "Банк Центр Кредит"

2.1 Кредитная политика банка

Типовой модели погашения, также как и выдачи кредита, не существует. В практике выявлены многообразные варианты погашения ссуды, например:

1. эпизодическое погашение на основе срочных обязательств;

2. погашение по мере фактического накопления собственных средств;

3. снижения потребности в кредите с расчетного счета заемщика;

4. систематическое погашение на основе заранее фиксируемых сумм;

5. плановых платежей;

6. зачисление выручки, минуя расчетный счет, в уменьшение ссудной;

7. задолженности;

8. отсрочка погашения кредита;

9. перенос просроченной задолженности на особый счет "просроченные кредиты";

10. списание просроченной задолженности за счет резервов банка и другие. Эпизодическое погашение кредита на основе срочных обязательств чаще всего применяется при использовании сальдово - компенсационных счетов, когда возврат заранее приурочен к какой - то определенной дате (или нескольким датам). При наступлении срока погашение кредита, обозначенного в кредитном договоре или срочном обязательстве, банк списывает соответствующие суммы в погашение ссудной задолженности.

Примером погашения кредита по мере фактического накопления собственных средств и снижения потребности в заемных средствах могут быть сельскохозяйственные предприятия, испытывающие потребность в кредите в связи с сезонным характером работ.

Эти предприятия, специализирующиеся, например, на выращивании продукции растениеводства, активно используют кредиты с начала года в зимний и весенний периоды; как правило, на этом этапе не происходит погашение кредита, оно наступает в процессе сбора урожая и реализации сельскохозяйственной продукции. По мере накопления собственных средств, поступления выручки от продажи данная группа заемщиков получает возможность рассчитаться с банком по ранее полученным ссудам (конкретные сроки возврата кредита в данном случае фиксируются или в срочных обязательствах, полученных от клиента, или в кредитном договоре).

Систематическое погашение кредита на основе заранее фиксируемых сумм имеет место при использовании оборотно - платежных ссудных счетов, при достаточно интенсивном платежном обороте (при систематических платежах, как по дебету ссудного счета, так и по кредиту расчетного счета). В этих случаях для возврата систематически получаемого кредита производится списание средств с расчетного счета в погашение образующейся судной задолженности также систематически в форме так называемых плановых (заранее определяемых на месяц) платежей. Списание этих сумм с расчетного счета можно осуществлять (по договоренности с клиентом) ежедневно, один раз в 3-5 рабочих дней. Размер планового платежа будет зависеть от обычного кредитования (кредитуется, например, только формирование запасов сырья, или одновременно незавершенное производство и готовая продукция). Чем больше банк кредитует объектов кредитования, тем в большей сумме должно производиться и систематическое погашение кредита в форме плановых платежей. Размер планового платежа должен предварительно предусматриваться в кредитном договоре.

Зачисление выручки, минуя расчетный счет, в уменьшение ссудной задолженности в известной степени является альтернативным по отношению к систематическому способу погашения кредита. В предшествующем случае вся выручка от реализации продукции поступает на расчетный счет и с него систематически списываются суммы в погашение кредита. Здесь вся выручка от реализации идет в погашение ссудной задолженности. Поскольку при данном методе кредитования (кредитование по обороту и оборотно-платежный ссудный счет) банк не все кредитует, и в составе выручки содержатся доходы, принадлежащие клиенту, он по договоренности с заемщиком вынужден возвращать ему часть средств на расчетный счет (такое перечисление по договоренности также может быть ежедневным либо раз в 3-5 дней).

| эпизодическое погашение кредита; | |

| по срокам погашения | -срочное погашение кредита; -отсроченное погашение кредита; -просроченное погашение кредита; -досрочное погашение кредита; |

| по источникам погашения | -собственные средства клиента; -использование нового кредита; -списание средств со счета гаранта; -поступление средств со счета другого предприятия; -бюджетные поступления и др. |

Полное и разовое погашение кредита применяется главным образом при незначительных суммах долга, когда списание денег со счета клиента не вызывает никаких затруднений для его платежного оборота.

Частичное и многоразовое погашение кредита используется в случаях, когда высвобождение ресурсов, достаточных для погашения кредита, происходит постепенно и требуется время для полных расчетов с банком.

Систематическое погашение кредита возникает в условиях интенсивного платежного баланса оборота клиентов, когда используется оборотно-платежный ссудный счет. Оно достигается либо посредством перечисления на ссудный счет упомянутых плановых платежей, либо путем зачисления всей выручки в погашение ссудной задолженности.

Эпизодическое погашение свойственно кредитам, предоставленным на определенные целевые нужды с сальдово-компенсационных счетов.

Срочное погашение или погашение, заранее обусловленное определенными сроками, практически можно встретить во всяких кредитах. Это объясняется тем, что ссуда возникает только тогда, когда обусловили срок ее возврата и ссудный процент. Срок, на который предоставляется кредит, может быть различным (на несколько дней, до года и свыше года), но в кредитном договоре фиксируется определенный порядок реализации срочности кредитования.

На практике также возникают такие варианты погашения кредита, как отсроченное, просроченное и досрочное. Клиенты, желающие досрочно погасить ссуду, должны заблаговременно предупредить банк о своих намерениях с тем, чтобы кредитное учреждение могло "перебросить" кредит другому заемщику без ущерба для своей прибыли. Как правило, данная оговорка - обязанность предупреждения банка за определенное число дней -фиксируется в кредитном договоре.

Наиболее распространенным (и конечным) источником погашения кредита являются собственные денежные средства заемщика, однако в целом ряде случаев их оказывается недостаточно. В таких случаях источником возврата ранее выданной ссуды может быть предоставление нового кредита, не пролонгация старой ссуды, а выдача кредита под новый объект, другое обеспечение, другой залог. Допускается составление ново кредитного договора с большим обеспечением.

Если заемщик не может погасить ссуду за счет собственных средств или нового кредита, то банк может использовать соответствующие положения кредитного договора, предусматривающие возможность возврата кредита со счета гаранта (гарантийное обязательство от банка - гаранта банк- кредитор получает в момент подготовки кредитного соглашения).

Задержка возврата кредита может наступить и в силу не зависящих от клиента обстоятельств, в частности, из-за неплатежей покупателей. По решению суда (арбитража) соответствующие денежные средства могут в последующем поступить от просроченных дебиторов - со счетов других предприятий.

Можно предположить, что в случае неплатежеспособности государственных предприятий в качестве поддержки им могут послужить соответствующие ассигнования из бюджета, которые используются для возврата полученных в банке ссуд.

Оформление погашения кредита можно производить на основе специальных документов и без них. В качестве документов, дающих основание для погашения долга, могут выступать письменные распоряжения клиента или ранее переданные банку срочные обязательства, распоряжения самого банка, выписываемые на основе кредитного соглашения, приказа арбитража, суда. Распоряжение клиента списать денежные средства с его расчетного счета в погашение ссудной задолженности может быть дано не только в письменной, но и в устной форме (в этом случае в распоряжении отделу, ведущему счета клиента, делается отметка - ссылка на получение распоряжения руководства предприятия). Погашение кредита может осуществляться и на базе безбумажной технологии - по каналам связи.

Кредитная политика банка:

1. Данная программа не распространяется на те отрасли экономики, которые связаны с воздействием на экологию, торговлей продуктами дикой природы и ценными бумагами, торговлей, хранением и переработкой вредных отходов, изготовлением радиоактивных веществ и запрещенных удобрений, производством наркотиков (табака, алкогольных напитков) и оружия, содержанием казино и других.

Консультация, открытие лицевого счета, экспертиза и оценка залога проводится совершенно бесплатно.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... передачей дела в прокуратуру. На прокуратуру возлагается, прежде всего, обеспечение режима реализации норм права в области обеспечения национальной и экономической безопасности, содержащихся в Конституции Республики Казахстан, законах и других нормативных актах, участниками общественных отношений (органами государства, должностными лицами, общественными и коммерческими организациями, а также ...

0 комментариев