Анализ

сущности кредита

предполагает

раскрытие ряда

его конкретных

характеристик,

которые показывают

сущность в

целом

Ссуды,

участвующие

в расширенном

воспроизводстве

основных фондов;

Обеспечение

возвратности:

гарантии коммерческих

банков, залог,

поручительство,

страховые

покрытия, депозиты

и другие виды

обеспечения;

Программа

кредитования

малого бизнеса

Азиатской

Кредитной

Этапы

кредитного

процесса: содержание

и значение

Заемщик

- юридическое

лицо заполняет

приходный

кассовый ордер

Осуществление

мониторинга

за текущими

кредитами и

работа с просроченной

задолженностью

Заемщик

не может платить

- из-за потери

неплатежеспособности

на момент погашения

кредита;

Кредитный

рынок Республики

Казахстан:

анализ состояния

и развития

Основные

направления

кредитной

системы РК

Установление

внеочередного

порядка возврата

кредитов. Встаеч

проблема, кому

давать кредиты,

если у многих

предприятии

Навигация

Проблемы и перспективы кредитования в Казахстане

Проблемы и перспективы кредитования в Казахстане

140238

знаков

6

таблиц

2

изображения

Содержание

Введение

І. Виды кредитов и их характеристика

1.1 Необходимость, сущность и значение кредита

1.2 Классификация банковских кредитов (ссуд)

1.3 Организация банковского кредитования

ІІ. Анализ действующей практики кредитования банками второго уровня ЗК на примере ОАО "Банк Центр Кредит"

2.1 Кредитная политика банка

Этапы кредитного процесса: содержание и значение

2.3 Осуществление мониторинга за текущими кредитами и работа с просроченной задолженностью

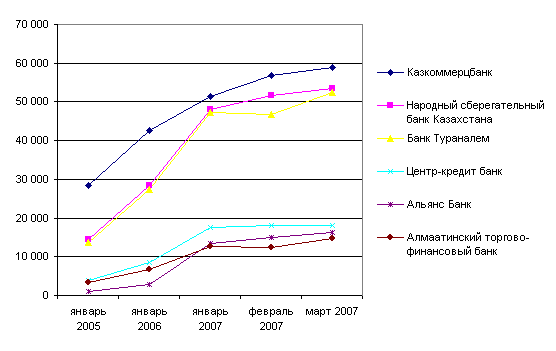

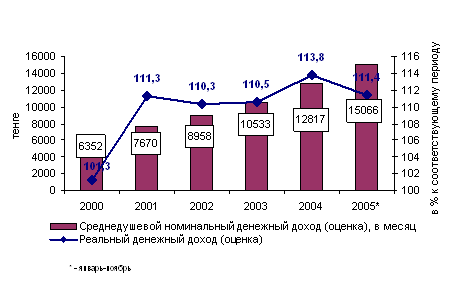

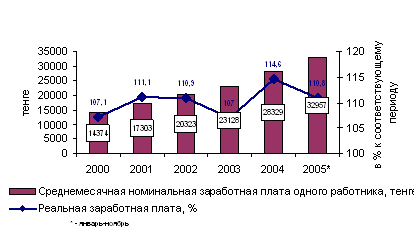

2.4 Кредитный рынок Республики Казахстан: анализ состояния и развития

III. Современные проблемы и перспективы кредитования в Казахстане

3.1 Структура кредитной системы Республики Казахстан

3.2. Основные направления кредитной системы РК

Заключение

Список литературы

Введение

Практика хозяйствования в современных условиях по-новому ставит проблему эффективной организации кредитного процесса. Дальнейшее устойчивое развитие экономики Республики Казахстан во многом будет определяться эффективным функционированием банковской системы. Значение деятельности коммерческих банков в экономике любого государства трудно переоценить. Хозяйствующие субъекты и граждане получают возможность за счет мобилизации дополнительных ресурсов увеличить оборот производственной деятельности, ускорить достижение поставленных целей.

Кредитные операции коммерческих банков играют большую роль в структуре банковских активов и обеспечивают основную массу прибыли банка.

Поэтому кредитная политика банков второго уровня нацелена на увеличение объемов выдаваемых кредитов, снижение их себестоимости, а также четкую организацию кредитного процесса во избежание возможности не возврата кредитов.

В настоящее время порядка 60 % активов коммерческих банков в Республике Казахстан составляют кредиты небанковским юридическим лицам, находясь по этому показателю на одном уровне с банковскими системами США и Японии. Однако по отношению объема кредитов в ВВП, Казахстан отстает от вышеуказанных стран в несколько раз.

Говоря сегодня о кредитовании в Казахстане, нельзя не отметить ряд проблем, с которыми сталкиваются коммерческие банки в своей деятельности.

Одной из основных является проблема долгосрочного кредитования. В настоящее время кредитование приобрело в основном краткосрочный характер. Данные свидетельствуют, что удельный вес краткосрочных кредитов на сегодняшний день составляет более чем 50 % всех кредитных вложений по республике. Это говорит о маломощности кредитных ресурсов банков. В коммерческих банках скопились так называемые "короткие деньги" (до года), в то время когда реальному сектору экономики требуются кредиты на 2 - 3 и более лет.

Высокий уровень вознаграждения за кредиты не поддаются ни включению в себестоимость продукции, ни выплате из прибыли из-за незначительной рентабельности операций в производственной сфере. Поэтому выплачивать такой процент за кредит могут в основном лишь торговые и" посреднические фирмы. А с точки зрения стабилизации рынка, снижения инфляции и укрепления тенге наиболее предпочтительным и результативным было бы вложение кредитных средств именно в сферу производства.

Одной из основных проблем является зависимость между валютной структурой выдаваемых кредитов коммерческими банками РК и ценами на нефть. При снижении цены на нефть происходит повышение удельного веса кредитов в иностранной валюте. Задержка возврата ссуд клиентами банка, а то и вовсе не возврат кредитов предопределяют необходимость более жесткого подхода банков к организации кредитного процесса, повышают значимость анализа кредитоспособности заемщиков. К сожалению, не возврат кредита сегодня стал частым явлением.

Нельзя не указать такой недостаток в отечественной банковской практике, как экономическое несовершенство кредитных договоров. По сути, он должен быть основой взаимоотношений банка и клиента. Однако зачастую в нем не оговаривается ряд принципиальных моментов, что в конечном итоге может привести к невыполнению или несвоевременному выполнению обязательств клиентов банка, что влечет за собой ряд негативных последствий.

Наличие этих и ряда других проблем кредитной деятельности коммерческих банков требуют оптимального решения.

Целью данной дипломной работы является анализ действующей практики осуществления кредитных операций коммерческих банков и выработка на основе данного анализа конкретных предложений по совершенствованию кредитного процесса.

Объектом исследования является ОАО "Банк Центр Кредит"

І. Виды кредитов и их характеристика

Необходимость, сущность и значение кредита

Вслед за деньгами кредит является гениальным открытием человечества. Хозяйствующие субъекты и граждане за счет дополнительной стоимости получают возможность увеличить свой ресурсы, ускорить достижение целей. Кредит играет важную роль в экономике любого государства и выступает неотъемлемым элементом экономического развития.

На поверхности экономических явлений кредит выступает как временное по заимствование денежных средств. Однако кредит - не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости. Как же можно определить сущность кредита?

Кредит (лат. creditum - ссуда или долг, credere - верить) - это предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты по ней.

Кредит представляет собой экономическую категорию.

Благодаря кредиту сокращается время на удовлетворение хозяйственных и личных потребностей. Предприятие - заемщик за счет дополнительной стоимости имеет возможность увеличить свои ресурсы, расширить хозяйство, ускорить достижение производственных целей. Граждане, воспользовавшись кредитом, имеют двойной шанс: либо применить способности и полученные дополнительные ресурсы для расширения своего дела, либо ускорить достижение потребительских целей, получить в свое распоряжение такие вещи, предметы, ценности, которыми они могли бы владеть только в будущем.

Кредит используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые структуры; как государства, правительства, так и отдельные граждане.

Сущность кредита тесно связана с его необходимостью и причинами. Причина выражает связь кредита с многообразными экономическими процессами. Причина может вызвать разные следствия, вызвать к жизни наряду с кредитом и другие экономические явления, поэтому она не дает исчерпывающей характеристики сущности данной экономической категории.

При выявлении сущности кредита важно придерживаться следующих методологических принципов:

1.Все разновидности кредита должны отражать его сущность независимо от той формы, в которой он выступает. Например, ссуда может обслуживать разнообразные долгосрочные и краткосрочные потребности (затраты на приобретение сырья, материалов, оборудования). Кредит может функционировать во внутреннем и внешнем экономическом оборотах, в денежной и товарной формах. Однако независимо от потребностей, которые обслуживает кредит, его суть не меняется, кредит продолжает выражать характерные для него черты.

2. Вопрос сущности кредита надо рассматривать по отношению к совокупности кредитных сделок. Если в одной из кредитных сделок заемщик не возвращает ссуду, то это еще не означает, что одно из свойств - возвратность становится не обязательным для кредита как экономической категории. Утрата одного из качеств в той или иной конкретной кредитной сделке не означает, что кредит теряет свою определенность и обособленность.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... передачей дела в прокуратуру. На прокуратуру возлагается, прежде всего, обеспечение режима реализации норм права в области обеспечения национальной и экономической безопасности, содержащихся в Конституции Республики Казахстан, законах и других нормативных актах, участниками общественных отношений (органами государства, должностными лицами, общественными и коммерческими организациями, а также ...

0 комментариев