Анализ

сущности кредита

предполагает

раскрытие ряда

его конкретных

характеристик,

которые показывают

сущность в

целом

Ссуды,

участвующие

в расширенном

воспроизводстве

основных фондов;

Обеспечение

возвратности:

гарантии коммерческих

банков, залог,

поручительство,

страховые

покрытия, депозиты

и другие виды

обеспечения;

Программа

кредитования

малого бизнеса

Азиатской

Кредитной

Этапы

кредитного

процесса: содержание

и значение

Заемщик

- юридическое

лицо заполняет

приходный

кассовый ордер

Осуществление

мониторинга

за текущими

кредитами и

работа с просроченной

задолженностью

Заемщик

не может платить

- из-за потери

неплатежеспособности

на момент погашения

кредита;

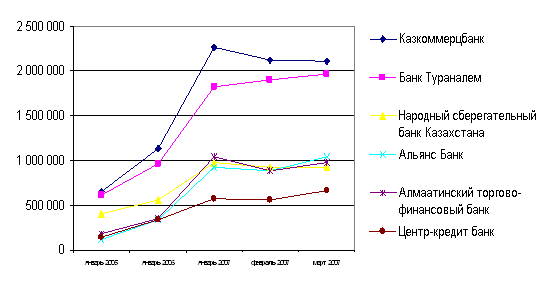

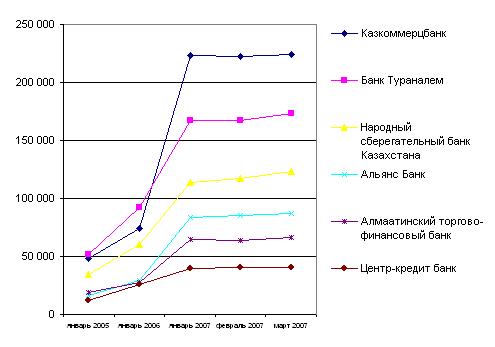

Кредитный

рынок Республики

Казахстан:

анализ состояния

и развития

Основные

направления

кредитной

системы РК

Установление

внеочередного

порядка возврата

кредитов. Встаеч

проблема, кому

давать кредиты,

если у многих

предприятии

Навигация

Анализ сущности кредита предполагает раскрытие ряда его конкретных характеристик, которые показывают сущность в целом

Проблемы и перспективы кредитования в Казахстане

140238

знаков

6

таблиц

2

изображения

3. Анализ сущности кредита предполагает раскрытие ряда его конкретных характеристик, которые показывают сущность в целом.

Основываясь на всех вышеизложенных аспектах, отвечая на вопрос о том, что представляет сущность кредита, нужно рассмотреть:

• структуру кредита;

• стадии движения;

• основу.

Структура кредита представлена совокупностью элементов, находящихся в тесном взаимодействии друг с другом: субъекты и объект его отношений. Пространственно они могут быть удалены друг от друга на разные расстояния, однако характер их взаимных обязательств от этого не меняется. В кредитной сделке субъекты отношений всегда выступают как кредитор и заемщик. Вступая в кредитные отношения, они демонстрируют единство своих целей и интересов.

Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Рассмотренная стоимость кредита характеризует его целостность. Кредит - это не только кредитор (банк), не только заемщик (предприятие) или ссуженная стоимость. Структура кредита как целого предполагает единство его элементов.

Основа кредита - это наиболее глубокая часть сущности кредитных отношений, свойство кредита, влияющее на все другие свойства.

Определяющим звеном в сущности кредита принято считать уплату ссудного процента. Признаком современной системы кредитования служит взыскание процента по ссудам. Связано с тем, что банковский кредит предоставляется главным образом на базе привлеченных средств, которые для банка выступают как платные ресурсы. Банки, как коммерческие предприятия, экономически не могут покупать ресурсы за плату, а продавать свои кредиты на бесплатной основе.

Итак, учитывая все вышеизложенное, сущность кредита можно определить как движение стоимости на началах возвратности в интересах реализации общественных потребностей. Но сущность как выражение специфического имеет немало разнообразных оттенков. В связи с этим определений сущности кредита может быть несколько, и каждое может выражать то или иное его качество, ту или иную деталь, характерную для его структуры, состава участников, стадий движения и основы кредита. Значит кредит - это:

1. взаимоотношения между кредитором и заемщиком;

2. возвратное движение стоимости;

3. движение платежных средств на началах возвратности;

4. движение ссуженной стоимости;

5. размещение и использование ресурсов на началах возвратности;

6. предоставление настоящих будущих денег.

Преимущество этих и других определений состоит в том, что каждое из них охватывает ту или иную сторону сущности кредита. Недостаток их заключается в том, что каждое из них в известной степени является ограниченным, не выражает всей сущности.

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, то они в значительной мере обусловливаются возвратностью кредита и, как правило, платным предоставлением средств.

Результаты применения кредита важны и многообразны. Кредит, используемый для возвратного предоставления средств, влияет на процессы производства, реализации и потребления продукции и на сферу денежного оборота.

Кредит играет большую роль в удовлетворении временной потребности в средствах, обусловленной сезонностью производства и реализации определенных видов продукции. Использование заемных средств позволяет образовать сезонные запасы и производить сезонные затраты предприятиями и организациями сезонных отраслей хозяйства. Здесь важно, что при применении кредита создаются благоприятные условия не только для успешной работы предприятий и организаций сезонных отраслей хозяйства, но и для экономного использования ресурсов, поскольку эти предприятия и организации могут осуществлять свою деятельность при минимальном объеме собственных средств, а также уменьшении резервов, в том числе денежной их части.

Велика роль кредита и в расширении производства. Заемные средства могут предоставляться на сравнительно короткие сроки для увеличения запасов и затрат, требуемых для расширения производства и реализации продукции. Вместе с тем кредит может использоваться в качестве источника средств для увеличения основных фондов - зданий, сооружений, приобретения оборудования и так далее. В этом случае он увеличивает возможности предприятий в создании новых фондов, нужных для развития производства.

Кредит - ссуда в денежной форме на условиях срочности, возвратности и уплаты процента; выражает отношения между кредитором и заемщиком.

Объективная необходимость использования кредита обусловлена коммерческими интересами товаропроизводителей и торговцев. В условиях рыночных отношений на каждом предприятии, где обособлена собственность, кредит функционирует в режиме самофинансирования. И в этих условиях требуется, чтобы это предприятие имело в каждый данный момент необходимую ему сумму средств.

Кредит как экономическая категория отличается от других категорий товарно-денежных отношений тем, что движение денег здесь происходит на условиях возвратности. Кредит должен быть возвращен в строго определенный срок. Нарушение срока искажает сущность кредита, он утрачивает свое подлинное назначение, использование средств. Кроме того, за пользование кредитом заемщик платит банку, определенную плату (проценты).

1.2 Классификация банковских кредитов (ссуд)

В основу классификации кредитных операций могут быть положены разные критерии, однако необходимо выделить три главных элемента системы: субъекты (получатели) кредита, обеспечение кредита, объекты кредитования. Далее следуют уточняющие признаки: виды заемщиков, цели, характер или сроки кредита, наличие обеспечения по ссуде и так далее.

В экономической литературе нет единой классификации кредитов.

Наиболее распространенной является следующая:

1. В качестве субъектов кредитования могут выступать:

• государственные предприятия и организации;

• другие банки;

• граждане, занимающиеся индивидуальной трудовой деятельностью, арендаторы;

• прочие хозяйства, включая совместные предприятия, органы власти, международные организации и объединения

2. По обеспечению кредиты делятся на:

• необеспеченные (бланковые) кредиты - это кредиты без обеспечения ценными бумагами или материальными ценностями. Бланковыми кредитами пользуются клиенты, имеющие деловые длительные отношения с банком и обладающие высокой платежеспособностью;

• обеспеченные, то есть в качестве обеспечения кредита могут выступать товары, материальные ценности, наличие которых у должника гарантирует возможность возвращения им долга.

Обеспеченные кредиты в свою очередь, по характеру обеспечения подразделяются на: залоговые, гарантированные и застрахованные.

Залоговые - это товарно-материальные ценности, производимая продукция, недвижимое имущество и другие ценности, находящиеся в собственности заемщика, принимаемые банком в качестве залога. Банк имеет право в случае не возврата кредита получить удовлетворение, компенсацию за счет заложенного имущества.

Гарантированные - это кредиты, предоставляемые под гарантию банков; в случае невыполнения этих гарантий банк несет ответственность по долгам заемщика в пределах, оговоренных в гарантии.

Застрахованные - это сущность которых заключается в уменьшении или устранении кредитного риска.

По назначению (направлению) различают кредит:

• потребительский;

• промышленный;

• торговый;

• сельскохозяйственный;

• инвестиционный;

• бюджетный.

В зависимости от сферы функционирования банковские кредиты, предоставляемые хозяйствующим субъектам, могут быть двух видов:

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

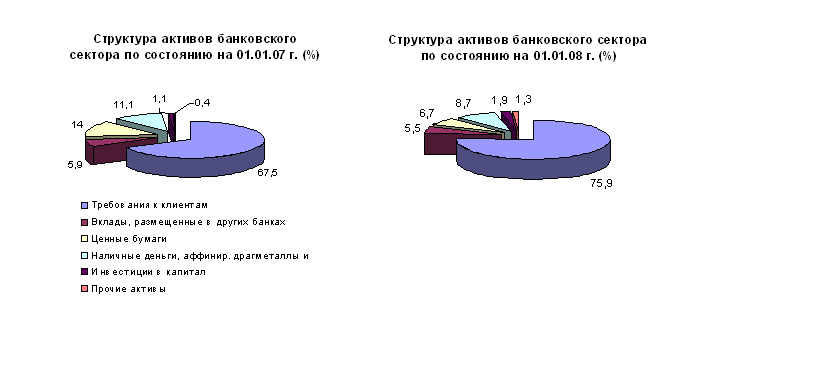

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... передачей дела в прокуратуру. На прокуратуру возлагается, прежде всего, обеспечение режима реализации норм права в области обеспечения национальной и экономической безопасности, содержащихся в Конституции Республики Казахстан, законах и других нормативных актах, участниками общественных отношений (органами государства, должностными лицами, общественными и коммерческими организациями, а также ...

0 комментариев