Анализ

сущности кредита

предполагает

раскрытие ряда

его конкретных

характеристик,

которые показывают

сущность в

целом

Ссуды,

участвующие

в расширенном

воспроизводстве

основных фондов;

Обеспечение

возвратности:

гарантии коммерческих

банков, залог,

поручительство,

страховые

покрытия, депозиты

и другие виды

обеспечения;

Программа

кредитования

малого бизнеса

Азиатской

Кредитной

Этапы

кредитного

процесса: содержание

и значение

Заемщик

- юридическое

лицо заполняет

приходный

кассовый ордер

Осуществление

мониторинга

за текущими

кредитами и

работа с просроченной

задолженностью

Заемщик

не может платить

- из-за потери

неплатежеспособности

на момент погашения

кредита;

Кредитный

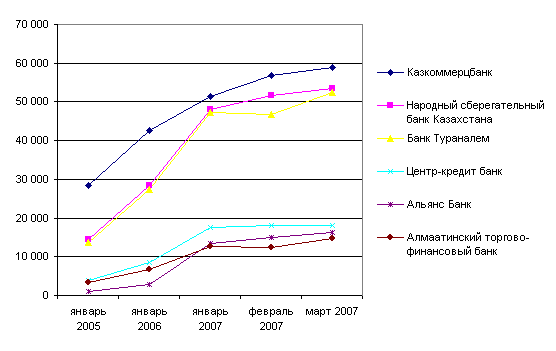

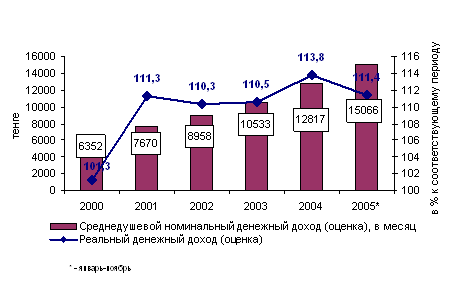

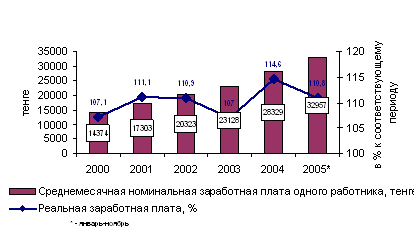

рынок Республики

Казахстан:

анализ состояния

и развития

Основные

направления

кредитной

системы РК

Установление

внеочередного

порядка возврата

кредитов. Встаеч

проблема, кому

давать кредиты,

если у многих

предприятии

Навигация

Заемщик - юридическое лицо заполняет приходный кассовый ордер

Проблемы и перспективы кредитования в Казахстане

140238

знаков

6

таблиц

2

изображения

1. заемщик - юридическое лицо заполняет приходный кассовый ордер,

с зачислением денежных средств минуя текущий счет на ссудный

счет, если по текущему счету имеется картотека № 2, то погашение

задолженности по основному долгу или начисленному

вознаграждению наличными средствами запрещается до полного

погашения картотеки № 2;

2. заемщик - физическое лицо заполняет приходный кассовый ордер, с зачислением денежных средств, минуя текущий счет, на ссудный

счет без ограничений.

При погашении задолженности, списанной за баланс, кредитный отдел направляет распоряжение бухгалтерии бэк-офиса для осуществления проводок. Одновременно на сумму погашения основного долга и/или вознаграждения уменьшается остаток задолженности по соответствующим внебалансовым счетам 7130.

После полного погашения задолженности по основному долгу, начисленному вознаграждению и причитающимся штрафным санкциям, менеджер счета самостоятельно закрывает счета и списывает срочное обязательство с внебалансового счета 7339, а кредитный офицер передает в бухгалтерию бэк - офиса распоряжение для списания стоимости залогового обеспечения с внебалансового счета 7339.

Ежемесячно (предпоследний рабочий день месяца) менеджер счета готовит ведомость начисленных сумм вознаграждения в соответствии с условиями договора и "Правилами применения банками метода начисления при определении результатов финансово- хозяйственной деятельности", утвержденной Постановлением Правления Национального банка РК № 11 от 24 января 1996 года. Кредитный офицер производит контроль начисления вознаграждения, визирует его и с распоряжением передает в бухгалтерию бэк-офиса для осуществления проводок.

В случае, если заемщик погашает вознаграждение за текущий месяц досрочно, то предварительно, менеджер счета производит начисление вознаграждения за текущий месяц. В последующем, при начислении вознаграждения, начисленная и уплаченная ранее сумма вычитается.

Если заемщик вносит сумму предоплаты вознаграждения за будущие периоды, то бухгалтерия бэк- офиса открывает новый счет 2751 предоплаченных доходов, связанных с получением вознаграждения, зачислением всей суммы предоплаты. В последующем, погашение начисленного вознаграждения за предоплаченные месяцы производится согласно.

По истечении 30 дней со дня вынесения задолженности по начисленному вознаграждению на счет просрочки менеджер счета прекращает начисление вознаграждения.

По истечении 60 дней со дня вынесения задолженности по начисленному вознаграждению на счет просрочки менеджер счета передает распоряжение бухгалтерии бэк- офиса на открытие лицевого счета на внебалансовом счете 7130 и списание ее на этот счет. В последующем ежемесячно производится начисление.

Сумма списанного на внебалансовый счет вознаграждения по валютным кредитам, переоценивается по мере изменения официального курса Национального банка РК, одновременно с переоценкой остатков валютных счетов.

При наличии средств на текущем (валютном) счете или при поступлении денежных средств в погашение вознаграждения за весь срок пользования кредитом, менеджер счета производит окончательное начисление причитающихся сумм вознаграждения в соответствии с условиями договора и передает ведомость с визой кредитного работника в бухгалтерию бэк - офиса для осуществления проводок. После этого менеджер счета списывает средства с текущего (валютного) счета в погашение задолженности по вознаграждению.

Ежемесячно (в предпоследний рабочий день месяца) кредитный отдел производит классификацию ссудного портфеля филиала, расчет необходимых сумм провизии в соответствии с Положением Национального банка РК "О классификации активов банка и условных обязательств и расчете провизии по ним банками второго уровня Республики Казахстан", утвержденным Постановлением Правления Национального банка РК от 23 мая 1997 года № 218, со всеми изменениями и дополнениями, и готовит распоряжение на создание (списание) провизии по кредитам и передает его бухгалтерию бэк -офиса для осуществления проводок.

На 180 календарный день со дня вынесения суммы основного долга на счет просроченных кредитов, кредитный офицер передает в бухгалтерию бэк-офиса распоряжение о списании просроченной или блокированной задолженности по кредиту на внебалансовый счет 7130 за счет сформированных провизии (резервов).

На этапе использования кредита осуществляется контроль за кредитными операциями: соблюдение лимита кредитования (кредитной линии), целевым использованием кредита, уплатой ссудного процента, полнотой и своевременностью возврата ссуд. На данном этапе не прекращается работа по оперативному и традиционному анализу кредитоспособности и финансовых результатов работы клиента, при необходимости проводятся встречи, переговоры с клиентом, уточняются условия кредитования.

Таким образом, четкая организация кредитного процесса с соответствующим документооборотом позволяет снизить риски банка, связанные с возможностью невозврата кредита.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... опасения в плане ограничения прав собственников, а с другой – внушает надежду на то, что финансовый и банковский кризис банковской системе Казахстана не грозит. 2. Анализ современного состояния банковской системы Республики Казахстан и основные проблемы её функционирования 2.1 Национальный банк Республики Казахстан как основное звено банковской системы Республика Казахстан имеет ...

... грамотно и эффективно управлять такими активами, и банки сегодня должны помочь состоятельным клиентам сохранить и увеличить свой капитал. 6. Проблемы стабильности банковской системы Республики Казахстан. Одной из первоочередных задач центрального банка является обеспечение финансовой устойчивости и стабильности банковской системы. Это во ...

... передачей дела в прокуратуру. На прокуратуру возлагается, прежде всего, обеспечение режима реализации норм права в области обеспечения национальной и экономической безопасности, содержащихся в Конституции Республики Казахстан, законах и других нормативных актах, участниками общественных отношений (органами государства, должностными лицами, общественными и коммерческими организациями, а также ...

0 комментариев