Налогоплательщики

Порядок определения налоговой базы

Работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных выше (п. 1)

Порядок возмещения налога на добавленную стоимость

Налоговый период и налоговые ставки

Основные направления налоговой политики в области косвенного налогообложения на 2011-2013 гг

Навигация

Работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных выше (п. 1)

Налогообложение экспортно-импортных операций в Российской Федерации

85246

знаков

2

таблицы

4

изображения

2. Работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных выше (п. 1).

В соответствии со ст. 38 НК РФ:

- работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц;

- услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Данное положение распространяется на работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке экспортируемых и импортируемых товаров, выполняемые российскими перевозчиками, и иные подобные работы (услуги), а также работы (услуги) по переработке товаров, помещенных под таможенные режимы, переработки товаров на таможенной территории и под таможенным контролем.

При этом п. 37.2 Методических рекомендаций по применению главы 21 НК РФ, утвержденных Приказом МНС России от 20.12.2000 г. № БГ-3-03/447 (далее — Методические рекомендации) уточнено, что налоговая ставка 0% в период с 1 января 2001 г. до 1 июля 2001 г. распространяется только на работы (услуги) по сопровождению (в том числе экспедированию), транспортировке, погрузке и перегрузке экспортируемых за пределы территорий государств — участников СНГ товаров.

Следовательно, указанные виды работ (услуг), связанные с товарами, экспортируемыми на территории государств — участников СНГ за период с 1 января 2001 г. до 1 июля 2001 г., облагаются НДС по ставке 20%.

Обращаем внимание, что услуги по экспедированию товаров в соответствии с указанным пунктом Методических рекомендаций относятся к разряду услуг по сопровождению экспортируемых за пределы территории Российской Федерации товаров, и их выполнение предполагается в рамках Налогового кодекса только российскими перевозчиками. К российским перевозчикам относятся организации или индивидуальные предприниматели, состоящие на учете в налоговых органах Российской Федерации, непосредственно занимающиеся перевозкой грузов и обязующиеся по договорам перевозки груза доставить вверенные им отправителями грузы в пункт назначения и выдать их уполномоченным на получение грузов лицам (получателям).

Поэтому у организаций, выполняющих работы (услуги) по сопровождению (в том числе экспедированию), транспортировке, погрузке и перегрузке экспортируемых за пределы территорий государств — участников СНГ товаров, которые не являются перевозчиками, могут возникнуть трудности с подтверждением обоснованности применения налоговой ставки 0%.

Аналогично работы (услуги) по сопровождению, транспортировке, погрузке и перегрузке товаров, импортируемых в Российскую Федерацию, облагаются по налоговой ставке 0% в период с 1 января 2001 г. до 1 июля 2001 г., только если они связаны с обслуживанием товаров, ввозимых из-за пределов территорий государств — участников СНГ. Данное требование закреплено в п. 37.3 Методических рекомендаций.

Кроме того, налоговая ставка 0% применяется только в отношении работ (услуг) по сопровождению, транспортировке, погрузке и перегрузке товаров, импортируемых в Российскую Федерацию (до момента их выпуска в свободное обращение) и включенных в таможенную стоимость импортируемых товаров. При этом указанные работы (услуги) должны быть выполнены российскими перевозчиками.

3. Работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита через указанную территорию.

В соответствии со ст. 35 Таможенного кодекса РФ транзит товаров — таможенный режим, при котором товары перемещаются под таможенным контролем между двумя таможенными органами Российской Федерации, в том числе через территорию иностранного государства, без взимания таможенных пошлин, налогов, а также без применения к товарам мер экономической политики.

Налоговая ставка 0% применяется с 1 января 2001 г. при транзите иностранных товаров через территорию Российской Федерации при условии, что государствами отправления и государствами назначения являются страны дальнего зарубежья, а также Республика Армения и Кыргызская Республика, а начиная с 1 апреля 2001 г. и Азербайджанская Республика.

С 1 июля 2001 г. налоговая ставка 0% применяется при транзите товаров через территорию Российской Федерации при условии, что государствами отправления и государствами назначения являются государства — участники СНГ (за исключением Республики Беларусь, с которой сохраняется прежний порядок взимания НДС).

При ввозе товаров на таможенную территорию РФ размер ставки НДС составляет 10% и 18%.

1.7 Порядок исчисления НДС и налоговые вычеты 1.7.1 Порядок исчисления НДСОбщая сумма НДС при ввозе товаров на таможенную территорию РФ исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, исчисленной в соответствии с порядком определения налоговой базы при ввозе товаров на таможенную территорию РФ. Если налоговая база определяется отдельно по каждой группе ввозимых товаров, по каждой из указанных налоговых баз сумма НДС исчисляется отдельно. При этом общая сумма НДС исчисляется как сумма, полученная в результате сложения сумм НДС, исчисленных отдельно по каждой из таких налоговых баз.

Сумма НДС по операциям реализации товаров (работ, услуг), облагаемых по налоговой станке 0%, исчисляется отдельно по каждой такой операции.

Определенные сложности в контроле за расчетами НДС возникают при экспорте товаров, работ и услуг, обороты по которым облагаются по минимально возможной ставке в размере 0%.

Учитывая существенное преимущество экспорта в части налогообложения, чтобы исключить "лжеэкспорт", налоговое законодательство для обоснования налогоплательщиком прав на уплату налога по ставке 0% и вычета налога, уплаченного при покупке сырья, материалов и топлива, израсходованных на производство экспортируемой продукции, требует представления в налоговые органы большого числа документов, подтверждающих факт вывоза товаров за пределы российской таможенной территории.

Моментом определения налоговой базы является последний день месяца, в котором собран полный пакет документов, подтверждающих право на получение возмещения при налогообложении НДС по налоговой ставке 0%.

В случае, если полный пакет документов, подтверждающих право на получение возмещения при налогообложении НДС по налоговой ставке 0%, не собран на 181-й календарный день, считая с даты помещения товаров под таможенные режимы экспорта, международного таможенного транзита, перемещения припасов, момент определения налоговой базы по указанным товарам (работам, услугам) определяется как день отгрузки (передачи) товаров (работ, услуг).

В случае, если при реализации российскими перевозчиками на железнодорожном транспорте работ (услуг), облагаемых по налоговой ставке 0%[1], полный пакет документом, подтверждающих право на получение возмещения при налогообложении НДС по налоговой ставке 0%, не собран на 181-й календарный день с даты отметки, подтверждающей вывоз товаров с территории РФ, проставленной таможенными органами на перевозочных документах, момент определения налоговой базы по указанным работам, услугам определяется как день отгрузки (передачи) товаров (работ, услуг).

1.7.2 Налоговые вычеты и порядок их примененияНалогоплательщик имеет право уменьшить общую сумму НДС на налоговые вычеты сумм НДС. Вычетам подлежат суммы НДС:

1) предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории РФ либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу РФ без таможенного контроля и таможенного оформления, в отношении:

товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения НДС, за исключением товаров, по которым предъявленные налогоплательщику суммы НДС относятся на затраты по производству и реализации;

товаров (работ, услуг), приобретаемых для перепродажи.

Вычеты сумм НДС, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на таможенную территорию РФ основных средств, в том числе оборудования к установке, и (или) нематериальных активов производятся в полном объеме после принятия на учет данных основных средств, в том числе оборудования к установке, и (или) нематериальных активов;

2) уплаченные покупателями - налоговыми агентами. Право на указанные налоговые вычеты имеют покупатели - налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика в соответствии с главой 21 НК РФ. Не имеют права на включение в налоговые вычеты сумм НДС, налоговые агенты, осуществляющие следующие операции:

реализации на территории РФ конфискованного имущества, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству;

реализации на территории РФ товаров иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков (налоговые агенты осуществляют предпринимательскую деятельность с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с указанными иностранными лицами).

Налоговые вычеты сумм НДС, уплаченных покупателями - налоговыми агентами, могут быть осуществлены при условии, что товары (работы, услуги) были приобретены налогоплательщиком, являющимся налоговым агентом, для осуществления операций, признаваемых объектами налогообложения НДС, и при их приобретении он удержал и уплатил НДС из доходов налогоплательщика;

3) предъявленные продавцами налогоплательщику - иностранному лицу, не состоявшему на учете в налоговых органах РФ, при приобретении указанным налогоплательщиком товаров (работ, услуг), имущественных прав или уплаченные им при ввозе товаров на таможенную территорию РФ для его производственных целей или для осуществления им иной деятельности.

Указанные суммы НДС подлежат вычету или возврату налогоплательщику - иностранному лицу после уплаты налоговым агентом НДС, удержанного из доходов этого налогоплательщика, и только в той части, в которой приобретенные или ввезенные товары (работы, услуги), имущественные права использованы при производстве товаров (выполнении работ, оказании услуг), реализованных удержавшему НДС налоговому агенту.

Указанные суммы НДС подлежат вычету или возврату при условии постановки налогоплательщика - иностранного лица на учет в налоговых органах РФ.

Вычеты сумм НДС, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на таможенную территорию РФ основных средств, в том числе оборудования к установке, и (или) нематериальных активов, производятся в полном объеме после принятия на учет данных основных средств, в том числе оборудования к установке, и (или) нематериальных активов.

Похожие работы

... и агента валютных расчетов со стороны клиентов, осуществляющих экспортно-импортные операции. 2.3 Направления совершенствования валютных расчетов Основные направления в сфере реформирования системы организации валютных расчетов при экспортных и импортных операциях в РФ должны включать в себя следующие принципиальные положения. 1. Концентрация полномочий по валютному контролю за экспортными и ...

... а также методики интегрального подсчета, которые предусматривают одновременный анализ экспортно-импортных операций. Выводами по третьей главе дипломной работы будут основные рекомендации и мероприятия по оптимизации систем учета и анализа эффективности экспортно-импортных операций в ООО «МБИ-Поволжье», сделанные на основании анализа приведенного во второй главе: - в ООО «МБИ-Поволжье» отгрузка ...

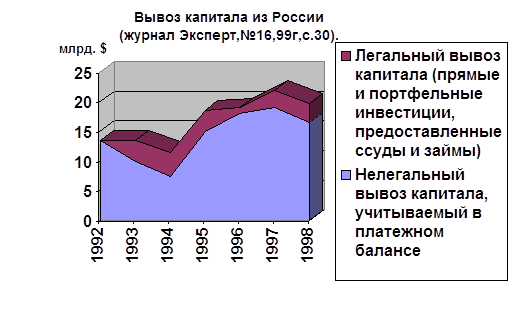

... резидентами был авансирован импорт товаров на сумму 12, 4 млрд. долларов. В 2002 году таможенно-банковским контролем были охвачены операции экспортеров на сумму 49, 1 млрд. долларов, импортеров - 34, 5 млрд. долларов. Достигнутый уровень валютного контроля по экспортно-импортным сделками с товарами снижает возможность утечки капитала через этот канал, но остаются иные каналы ухода капитала за ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

0 комментариев